芦哲 S0600524110003

李昌萌 S0600524120007

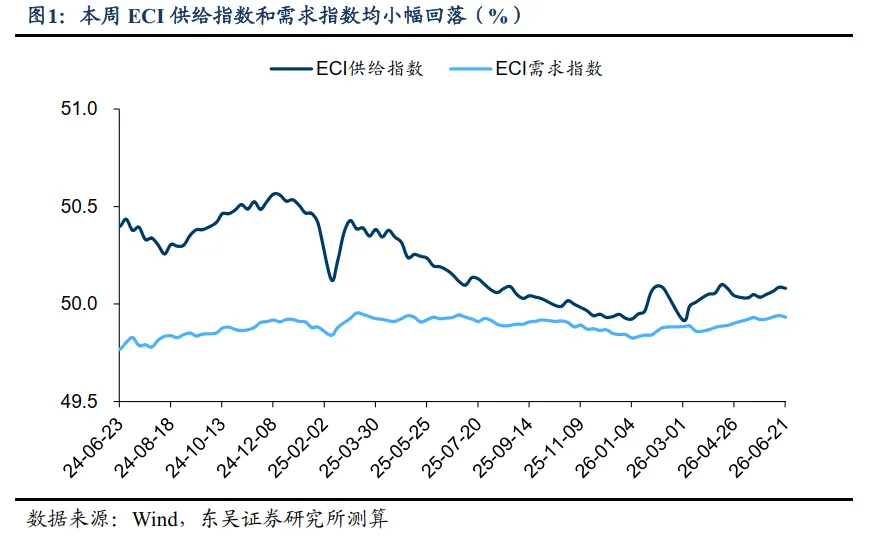

周度ECI指数:从周度数据来看,截至2026年6月21日,本周ECI供给指数为50.08%,较上周回落0.01个百分点;ECI需求指数为49.93%,较上周回落0.01个百分点。从分项来看,ECI投资指数为49.92%,较上周回落0.01个百分点;ECI消费指数为49.75%,较上周回落0.01个百分点;ECI出口指数为50.22%,较上周回落0.01个百分点。

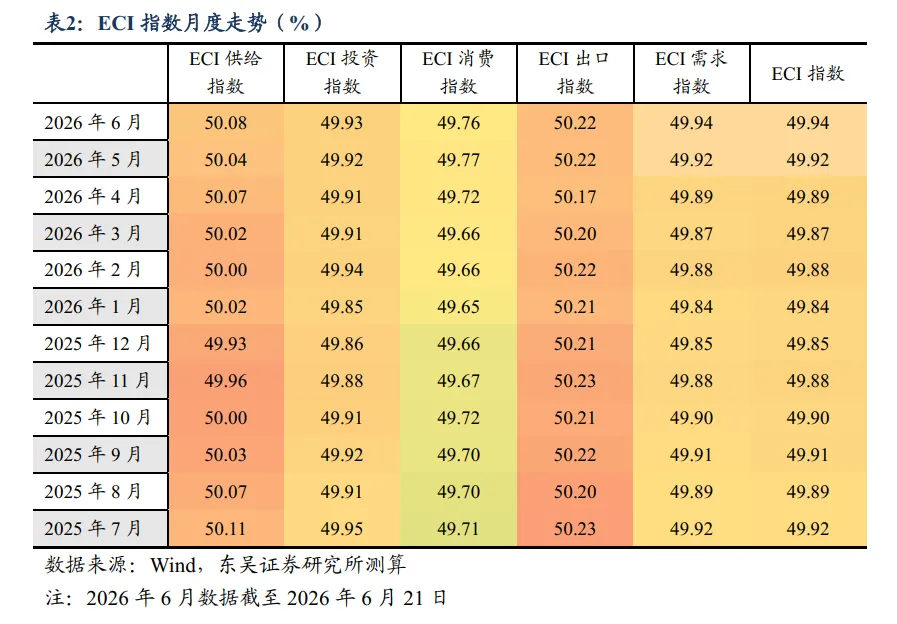

月度ECI指数:从6月前三周的高频数据来看,ECI供给指数为50.08%,较5月回升0.04个百分点;ECI需求指数为49.94%,较5月回升0.02个百分点。从分项来看,ECI投资指数为49.93%,较5月回升0.01个百分点;ECI消费指数为49.76%,较5月回落0.01个百分点;ECI出口指数为50.22%,较5月环比持平。

经济高频数据:

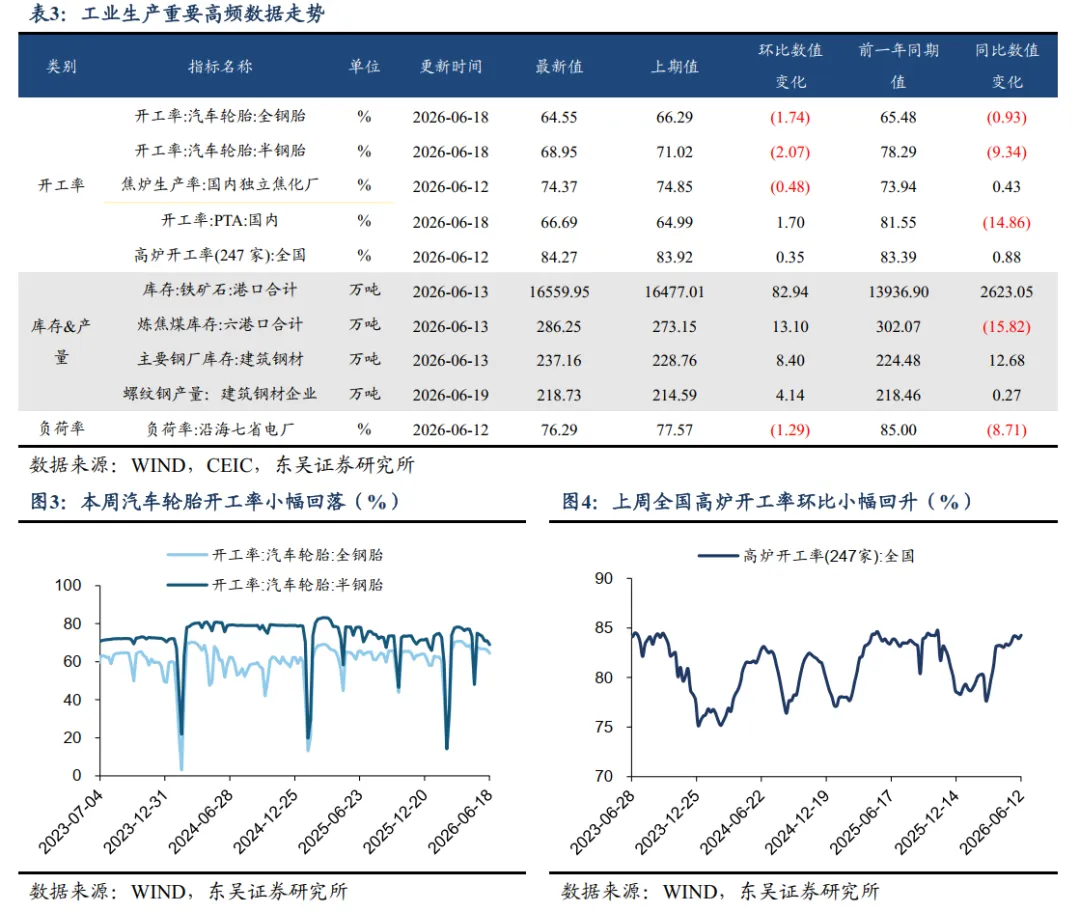

生产:工业生产保持平稳运行态势。受出口和AI两部分的提振,6月份工业生产延续平稳运行的态势,其中汽车轮胎开工率、焦炉生产率和高炉开工率等主要行业开工率与去年同期基本持平,而PTA开工率在美伊冲突逐步缓和的背景下连续三周回暖。

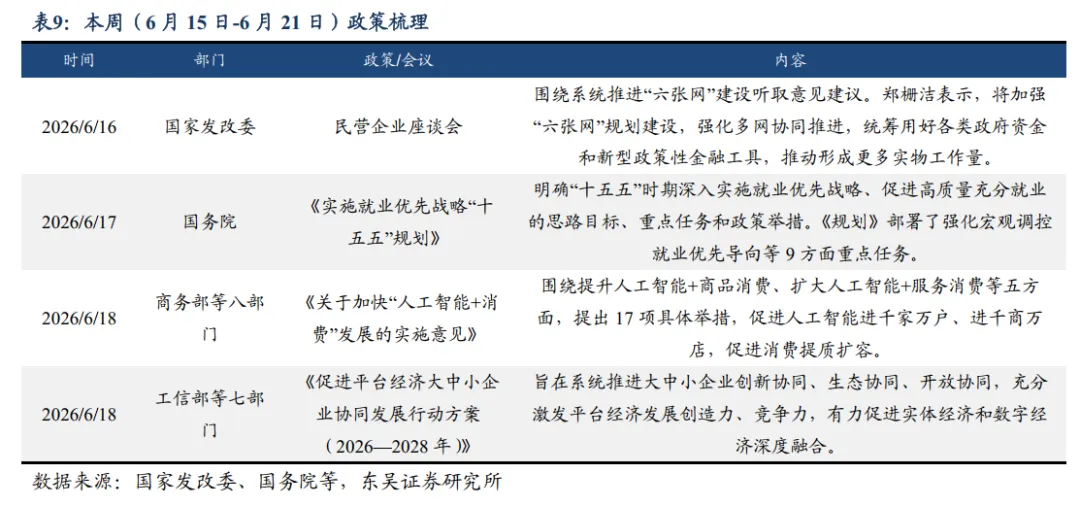

消费:端午假期票房较去年同期基本持平。截至6月20日,端午假期前两日日均票房录得15307.7万元,与去年同期三天端午假期的日均票房15349.4万元基本持平,我们预计随着暑期的逐步临近服务消费潜力有望进一步释放。政策方面,本周商务部等八部门发布《关于加快“人工智能+消费”发展的实施意见》,从人工智能+商品消费\服务消费等五方面提出具体举措,有望进一步加速AI相关消费品的商业落地。

地产:二手房销售景气度小幅回落。本周新房和二手房销售同比增速均小幅回落,30大中城市商品房销售面积和18城二手房销售面积同比增速分别录得-10.79%和-8.99%,较上周分别回落5.0个百分点和19.9个百分点。结构方面,一线城市地产销售整体仍保持较强韧性,而根据统计数发布的最新房价数据,北上广深四城5月份二手房销售价格环比均延续回升态势,连续3个月均录得环比正增长。

出口:监测港口货物吞吐量维持高位运行。高频数据方面,本周监测港口完成货物吞吐量录得26621.0万吨,环比回升2.9%,较去年同期回升1633.2万吨,指向外需仍旧保持较强韧性。结构方面,我们预计AI仍将是我国出口增长的主要增量,6月前10日韩国半导体出口同比增速录得205.8%的高增长,除量的增长以外,存储价格上涨对出口的贡献正进一步凸显。

物价:原油价格录得近3个月新低。国内方面,6月份以来食品价格逐步企稳,本周猪肉和28种蔬菜批发价分别环比回升0.03元/公斤和0.01元/公斤;国际方面,受美伊谅解备忘录的影响,本周原油价格进一步回落,录得今年3月份以来新低,但周末以色列方面再度对黎巴嫩发动攻击,或对美伊方面的谈判进展造成扰动,原油价格仍面临一定不确定性。

整体来看,6月份经济分化的特征仍在进一步延续,受AI产业链的提振工业生产和出口均保持较高景气度,而消费和投资端则延续承压。往后看,随着政策性金融工具以及“六张网”建设的逐步推进,基建投资增速有望逐步企稳,而消费端仍需关注7月政治局会议是否会有进一步的政策部署。

风险提示:美国关税政策仍有不确定性;政策出台力度低于市场预期;房地产改善的持续性待观察。

从周度数据来看,截至2026年6月21日,本周ECI供给指数为50.08%,较上周回落0.01个百分点;ECI需求指数为49.93%,较上周回落0.01个百分点。从分项来看,ECI投资指数为49.92%,较上周回落0.01个百分点;ECI消费指数为49.75%,较上周回落0.01个百分点;ECI出口指数为50.22%,较上周回落0.01个百分点。

从6月前三周的高频数据来看,ECI供给指数为50.08%,较5月回升0.04个百分点;ECI需求指数为49.94%,较5月回升0.02个百分点。从分项来看,ECI投资指数为49.93%,较5月回升0.01个百分点;ECI消费指数为49.76%,较5月回落0.01个百分点;ECI出口指数为50.22%,较5月环比持平。

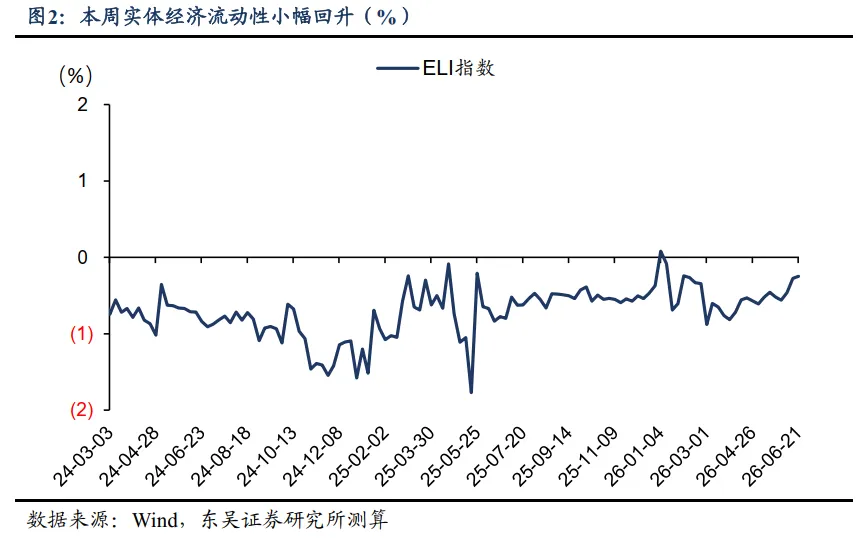

1.2 ELI指数:本周ELI指数较上周回升0.03个百分点

截至2026年6月21日,本周ELI指数为-0.25%,较上周回升0.03个百分点。

开工率方面,本周主要行业开工率各有升降。其中本周汽车全/半钢胎开工率为64.55%和68.95%,分别环比回落1.74个百分点和2.07个百分点;本周PTA开工率录得66.69%,环比回升1.70个百分点,较2025年同期回落14.86个百分点;上周钢厂高炉开工率录得84.27%,环比回升0.35个百分点,较2025年同期回升0.88个百分点。

库存和产量方面,上周六港口炼焦煤库存合计286.25万吨,环比回升13.10万吨;上周主要钢厂建筑钢材库存录得237.16万吨,环比回升8.40万吨;本周建筑钢材企业螺纹钢产量录得218.73万吨,环比回升4.14万吨。

负荷率方面,6月12日沿海七省电厂负荷率均值录得76.29%,环比回落1.29个百分点,较2025年同期回落8.71个百分点。

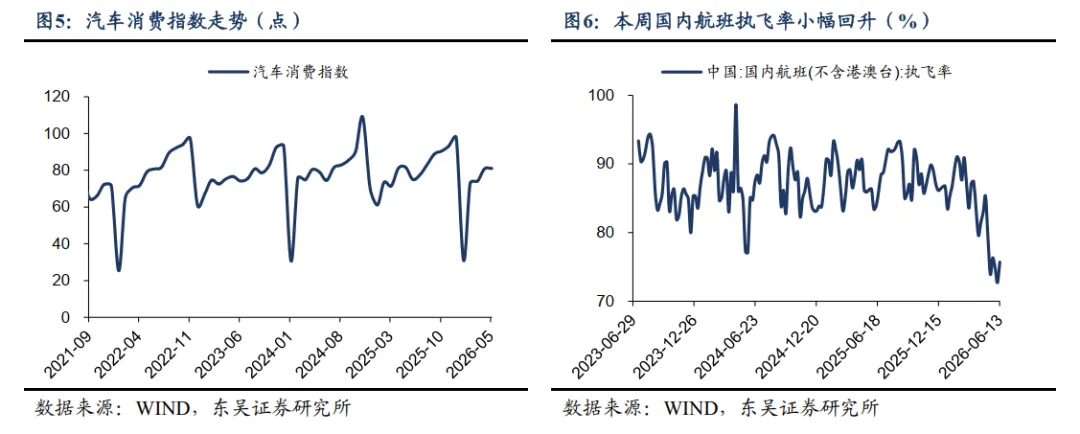

乘用车消费方面,6月14日乘用车当周日均销量录得43726辆,较2025年同期回落8968辆。根据乘联会发布的最新数据,6月1-14日乘用车市场零售录得53.4万辆,同比2025年同期下降18.0%,环比上月同期下降5.0%,其中新能源车市场零售录得34.1万辆,同比2025年同期下降8.0%,环比上月同期增长5.0%。

家电消费方面,6月8日- 6月14日家电线上零售额环比多数回暖,年内累计同比增速仍多数录得负增长。

人员流动方面,本周航班执飞率均值为77.87%,环比回升2.17个百分点,较2025年同期回落8.08个百分点。地铁日均客运量录得6731.48万人,环比回落925.77万人,较2025年同期回落1123.38万人。

票房方面,本周票房收入录得4.88亿元,环比回升1.73亿元,较2025年同期回升2.11亿元;本周观影人次录得1307.03万人,环比回升447.83万人,较2025年同期回升615.62万人。

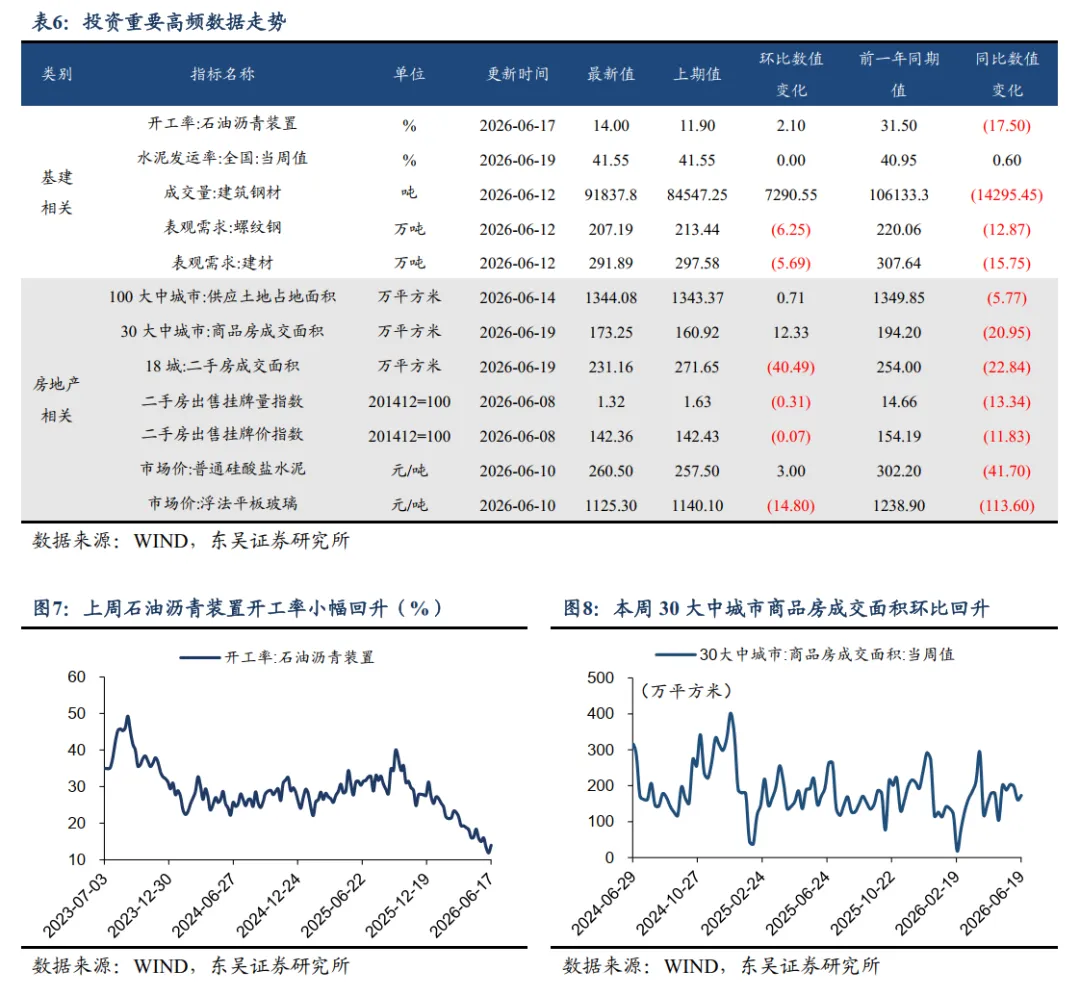

基建投资方面,2026年6月17日石油沥青装置开工率录得14.00%,环比回升2.10个百分点,较2025年同期回落17.50个百分点;2026年6月19日全国水泥发运率录得41.55%,环比持平上周,较2025年回升0.60个百分点。2026年6月12日螺纹钢和建材表观需求分别录得207.19万吨和291.89万吨,分别环比回落6.25万吨和5.69万吨。

房地产投资方面,上周100大中城市供应土地占地面积录得1344.08万平方米,环比回升0.05%;本周30大中城市商品房成交面积录得173.25万平方米,环比回升7.66%;本周18城二手房成交面积录得231.16万平方米,环比回落14.90%。

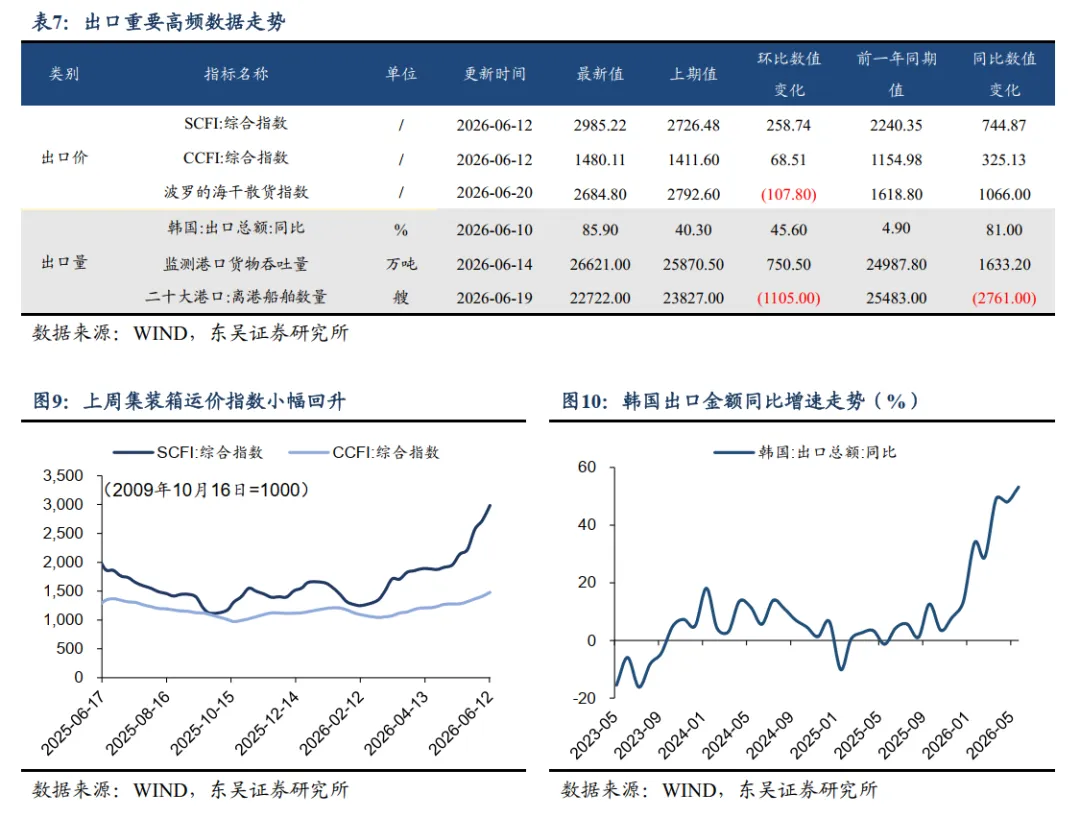

出口价格方面,上周上海/中国出口集装箱运价指数分别录得2985.22点和1480.11点,分别环比回升258.74点和68.51点;本周波罗的海干散货指数均值录得2684.80点,环比回落107.80点。

出口数量方面,韩国6月前10日出口总额同比增速录得85.90%,较5月回升45.60个百分点,较2025年同期回升81.00个百分点。国内方面,2026年6月8日-2026年6月14日监测港口累计完成货物吞吐量录得26621.00万吨,环比增长2.9%。本周二十大港口离港船舶数量录得22722艘,环比回落1105艘,较去年同期回落2761艘。

食品方面,本周猪肉平均批发价录得14.64元/公斤,环比回升0.03元/公斤;本周28种重点监测蔬菜平均批发价录得4.30元/公斤,环比回升0.01元/公斤。

贵金属方面,本周现货黄金价格录得4150.90美元/盎司,环比回落35.05美元/盎司;本周现货白银价格录得64.67美元/盎司,环比回落2.36美元/盎司。

基本金属方面,本周LME铜、铝期货结算价分别录得13612.0美元/吨和3402.0美元/吨,分别环比回落119.0美元/吨和334.0美元/吨;上周螺纹钢期货结算价录得3173.0元/吨,环比回升13.0元/吨。

原油方面,本周布伦特原油期货结算价为80.57美元/桶,环比回落6.76美元/桶。

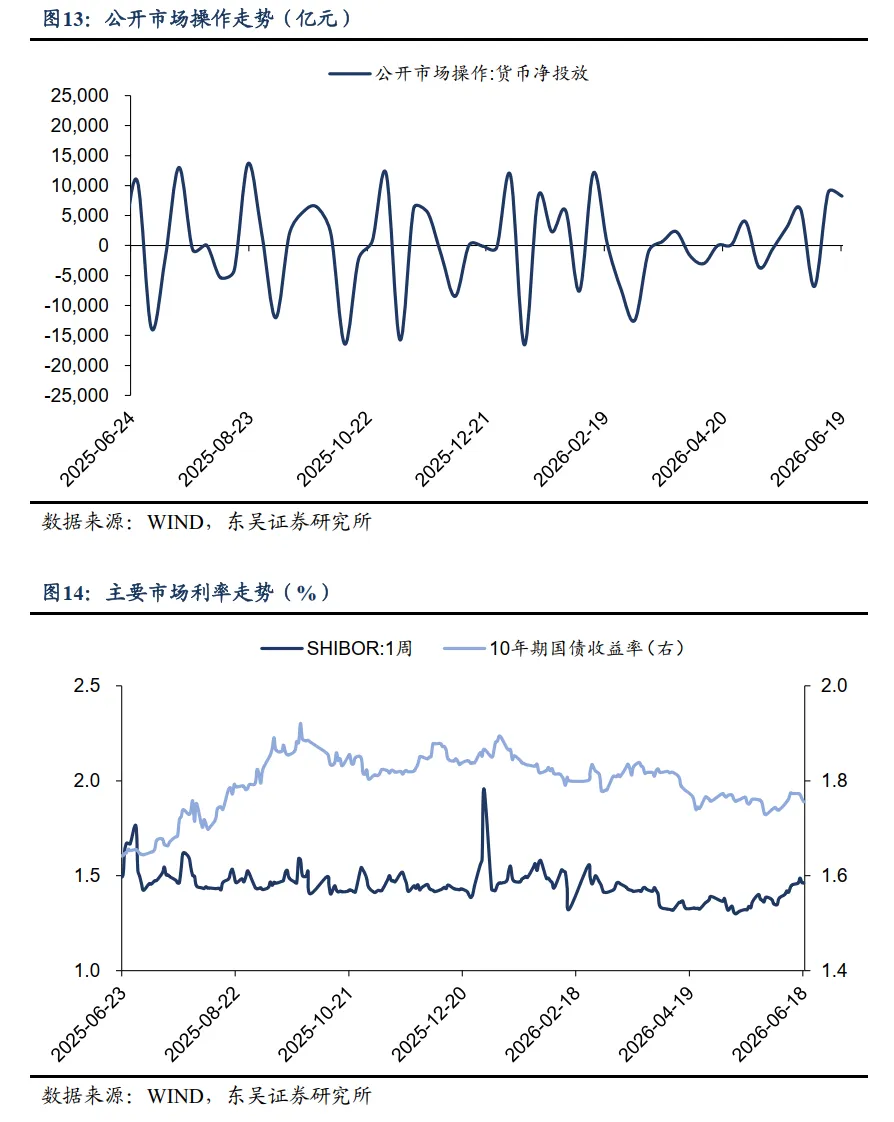

公开市场操作方面,本周央行进行15428.0亿元逆回购操作,有7190.0亿元逆回购到期,当周货币净投放8238.0亿元。

受到政策及资金面变化影响,本周7天shibor利率小幅回升,从周初的1.4530%回升至周末的1.4620%;本周10年期国债收益率小幅回落,从周初的1.7731%回落至周末的1.7554%。

美国关税政策仍有不确定性;政策出台力度低于市场预期;房地产改善的持续性待观察。

以上为报告部分内容,完整报告请查看《一线城市二手房价格连续3月环比正增长——量化经济指数周报-20260621》

芦哲博士,现任东吴证券首席经济学家、董事总经理、研究所联席所长。担任中国证券业协会首席经济学家专业委员,中国首席经济学家论坛理事。

曾任职于世界银行集团(华盛顿总部)、华泰证券等机构。在JIMF、《世界经济》、《金融研究》等顶级学术期刊发表多篇作品,出版专著《大国消费》。第五届邓子基财经研究奖得主,包揽新财富、水晶球、金牛奖在内的全部资本市场大奖。

同时兼任清华大学、中国人民大学、复旦大学等多所高校的专业研究生导师和EMBA教授。

免责声明

本公众订阅号(微信号:luzhe_marco)由东吴证券研究所宏观团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所宏观团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合