2026年以来,以上海为代表的多地启动收购业主个人二手住房用作保障房的试点工作,标志着存量房收储政策从“收购开发商未售新房”向“收购业主个人二手房”延伸。户型标准是这一政策模式的核心技术参数,直接关系到保障性住房的功能定位、收购成本控制与后续运营可持续性。本报告聚焦全国已公开案例中的户型标准设定,进行系统梳理与比较分析。

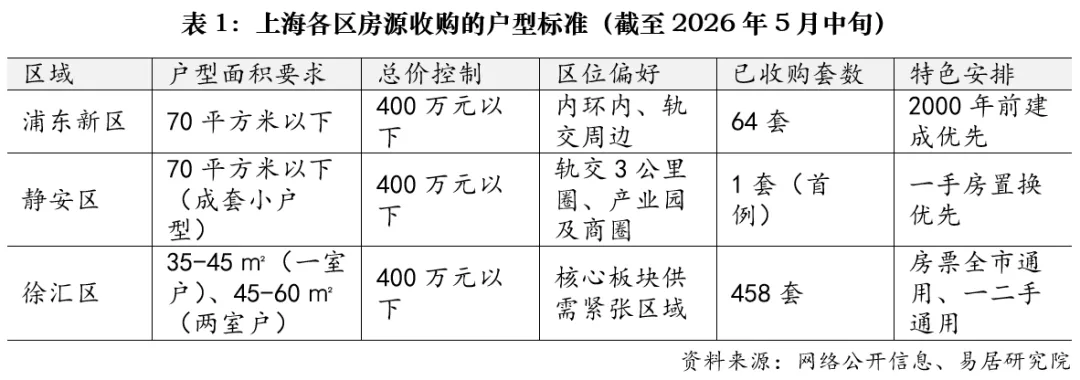

上海是全国首个在特大城市核心区系统性收购个人二手住房用作保租房的城市,其户型标准最为精细且具有标杆意义。2026年2月2日,上海正式启动收购存量二手住房用于保租房试点,浦东、徐汇、静安三区率先试点,二季度起试点范围已扩展至黄浦、长宁、虹口、普陀、杨浦等全部中心城区,累计完成收购523套。

从户型标准来看,相关部门确立了两项普适性原则:单套建筑面积一般低于70平方米、总价不高于400万元。各试点区在此基础上结合辖区实际进行了差异化设定:

浦东新区优先聚焦内环内、2000年以前建成、单套建筑面积70平方米以下、总价不超过400万元的产权清晰个人二手房源。该区围绕轨道交通站点周边租赁需求完成收购64套,使用房票完成置换2套。

静安区侧重于总价适中、产权清晰的成套小户型二手住房,优先面向有置换本区商品房意愿(一手房优先)的产权人,收购标准为70平方米以下、400万元以下,原则上位于轨道交通站点周边3公里范围内,靠近产业园区及核心商圈。3月31日,静安区完成全市首例“住房收购置换”签约,收购房源为宝山路街道一套建筑面积41.59平方米的二手房,总价220万元。

徐汇区进一步细化户型区间,以35-45平方米的一室户和45-60平方米的两室户优先,原则上总价控制在400万元以内。该区已完成收购458套,占全市总量的87.6%,其中300多套属于居住困难但不具备改造条件的老旧房屋,将改造为“新时代城市建设者管理者之家”。徐汇区房票实行“全市通用、一二手通用”,有效期为1年。除上海外,全国多个城市也在探索收购业主二手房用作保障房的路径,户型标准呈现差异化特征:

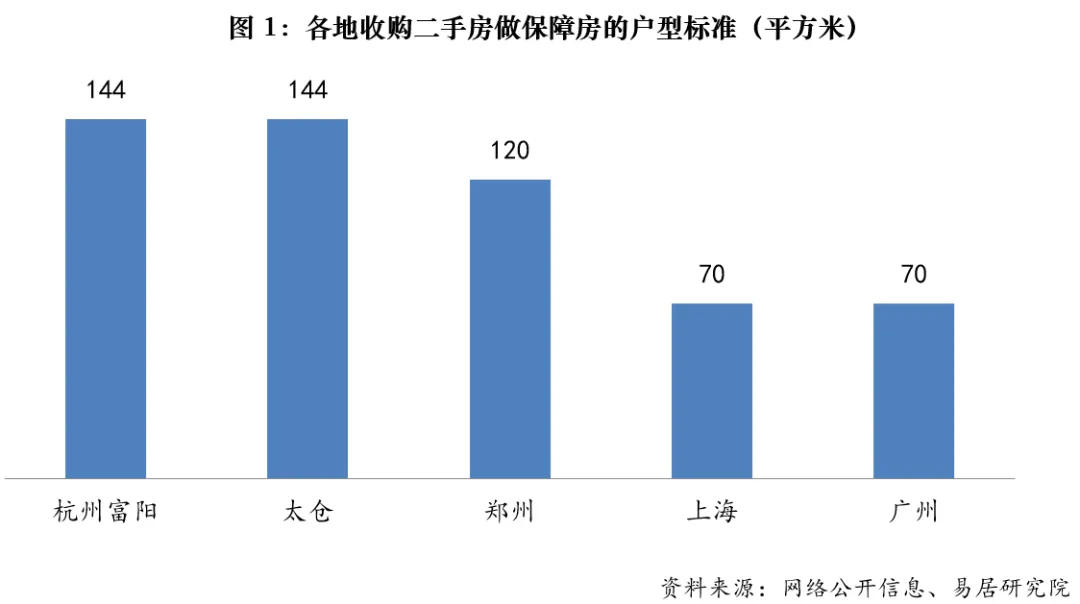

江苏太仓是全国较早试行“以旧换新”收购二手房的城市,于2023年9月启动试点。其旧房收购要求为:太仓市域范围内建筑面积小于144平方米的存量普通商品住房,置换总价不得高于所购新房总价的60%。截至2026年1月底,太仓市通过“以旧换新”累计成交新房495套、面积6.56万平方米,同时成功置换存量房581套、面积6.41万平方米。新旧数据对比显示,新房平均户型(132平方米)比旧房(110平方米)大了约22平方米,提升幅度约为20%。这一数据也印证了政策的效果:参与“以旧换新”的家庭普遍实现了居住面积的改善,尤其是90至144平方米的主流改善户型以及144平方米以上的高端户型,在新房成交中占据了主导地位。需要说明,太仓144平方米的上限显著宽于上海的70平方米标准,这与城市房源结构有关,同时也因其模式以激活置换链条、推动新房去化为核心目标,而非单纯筹集小户型保租房。

杭州富阳于2026年1月启动“以旧换新”试点,由区属国企乐居集团计划收购200套二手房,用于保障性租赁住房。收购的二手房需位于富春、鹿山、银湖三个街道,建成时间在2010年12月31日前,且建筑面积不超过144平方米。

广州于2026年4月出台房地产新政,明确“鼓励国有企业以市场化方式收购二手住宅用作保障性住房、人才住房”,并由广州安居集团负责试点收购。本次试点的收购对象为位于广州环城高速以内、总价在300万元人民币以内、建筑面积在70平方米以下的二手住宅,楼龄不限。

郑州于2024年4月启动二手住房“卖旧买新、以旧换新”试点工作,由郑州城发安居有限公司作为收购主体。自2024年5月10日起,取消试点限制,在郑州市内八区全面推行。本次收购对象为位于市内八区(优先三环内)、建筑面积不超过120平方米(含)的二手普通商品住房,房龄要求自竣工备案之日起不超过20年,且权属清晰、无查封限制。收购后的旧房将用作保障性租赁住房,面向新市民、青年人等群体配租。(一)70平方米为普适性面积上限

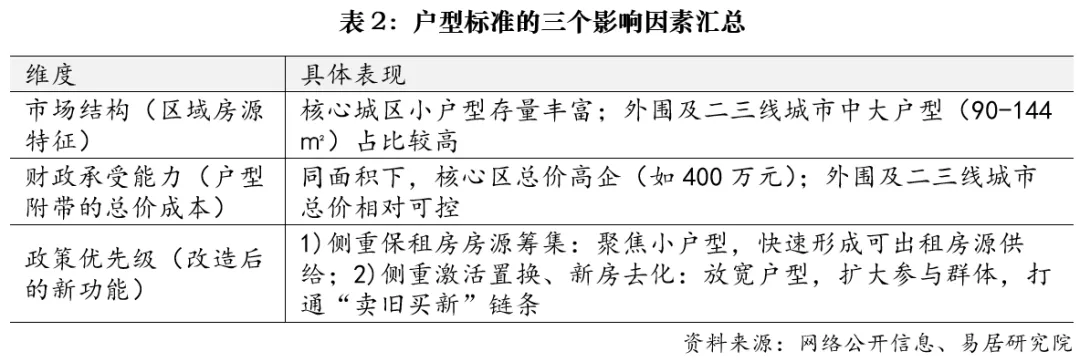

从上海三个试点区的实践来看,无论具体细则存在何种差异,70平方米均为统一的面积上限。这一标准相较于存量商品房收储中部分城市设定的90平方米甚至120平方米的上限更为严格,反映出收购业主二手房更聚焦于“小户型”定位。这与特大城市的房源结构密切相关。同时,此类小户型标准也与保障性租赁住房及城市建设者管理者之家等项目的筹集紧密相连。

(二)“面积+总价”双限机制实现精准筛选

户型标准并非孤立存在,而是与总价标准紧密关联。上海在面积标准的基础上,叠加了“总价不超过400万元”的约束,形成了双限筛选机制。以过去一年为观察窗口,上海中心城区试点收购的二手房,需同时满足“位于内环以内”“建筑面积70平方米以下”“总价400万元以内”“2000年以前建成”四项条件。从市场结构来看,同时符合这些条件的房源在全市成交中占比较低,且主要集中在浦东、静安、徐汇三个区,三区合计占比过半。此类标准也在一定程度上降低了收购成本。

(三)用途决定户型弹性

收购后用于配租型保障房(保租房)的户型普遍偏小,以上海70平方米以下为典型;太仓收购144平方米以下旧房经改造后主要用作人才公寓,部分面积偏大的房源可通过拆分为小户型适配新市民居住需求。徐汇区进一步将户型细分为35-45平方米和45-60平方米两个区间,体现对不同保障群体(单身青年、双人家庭、一线务工人员)需求的差异化响应。

(四)区位权重显著高于新房收储

与收购开发商新房强调“整栋未售、封闭管理”不同,收购业主二手房更注重“区位匹配”。上海静安区明确要求,房源原则上应位于轨道交通站点3公里范围内;浦东新区则优先考虑内环内的房源。这一标准表明,户型结构本质上需与区位结构相结合,旨在确保收购后的房源能够真正实现“职住平衡”,避免保障房资源错配。从当前全国各城市的实践来看,收购业主二手房的户型标准设定,已呈现出基于城市能级与政策目标分化的清晰趋势。

其一,特大城市核心区普遍确立“70平方米+400万元”的硬性筛选门槛。以上海、广州为代表的一线城市,在收购个人二手房用作保障性租赁住房时,户型标准高度趋同,均以建筑面积70平方米以下、总价控制在300万至400万元区间为核心参数。这一标准既是对特大城市存量房供给结构的响应(核心区小户型房源相对集中),也与保障性租赁住房面向新市民、青年人的“小户型、低租金”定位高度契合。其中,上海进一步叠加房龄(2000年前建成)和区位(内环内)条件,构建了更为精细的筛选矩阵。

其二,以激活置换链条为目标的城市,户型上限明显放宽。太仓、杭州富阳、郑州等城市的收购标准,并未严格限定在70平方米以内,而是将上限设定为120平方米甚至144平方米。这种差异的核心逻辑在于政策目标的延展——此类城市不仅追求保障房房源的筹集,更强调通过“卖旧买新”打通住房置换链条,推动新房去化。因此,适当放宽户型上限有助于覆盖更广泛的改善型需求群体,提升政策的参与度与市场激活效应。

其三,户型标准并非孤立指标,而是与总价、区位、用途构成协同筛选机制。从前述案例可观察到,各城市在明确面积上限的同时,均配套设定了总价上限(如上海400万元、广州300万元)或区位偏好(如轨交沿线、核心城区),且收购后的用途(保租房、人才公寓、城市建设者管理者之家)直接决定了户型区间的细化方向。这一“面积+总价+区位”的三维筛选模式,正在成为各城市制定收购细则时的通用框架。

综合来看,当前收购业主二手房的户型标准体系已初步成形。不同城市根据自身市场结构、财政承受能力与政策优先级,在“小户型优先”的普适原则下展现出合理的差异化。随着后续更多城市跟进落地,这一标准体系有望在实践中进一步细化和完善。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?