2025→2026丨青岛地产江湖剧变,几点建议价值百万!

- 2026-05-10 23:46:26

1

作为先行指标,土地市场一定程度反映甚至决定了房地产市场中期趋势。

全市住宅类土地成交建面174万㎡,受郊区市存量去化压力影响,供地重心回归市区,土地市场成交量下跌,均价结构性上涨,整体低位震荡。

1、地价结构性上涨?到底涨没涨?No!

横向对比类同地块:

①2024年成交的崂山柏悦府,容积率2.2,楼面地价39516元/㎡。

2025年成交的君一·雲启,容积率2.0,楼面地价26500元/m²。

容积率更低,地价降幅超3成。

②2024年成交的瑞源·名嘉悦府,容积率2.7,楼面地价7444元/㎡。

2025年成交黄岛中海·天空之境,容积率1.8,楼面地价7999元/㎡。

地价微涨7%,容积率却骤降了1/3,产品业态和预期售价更高!

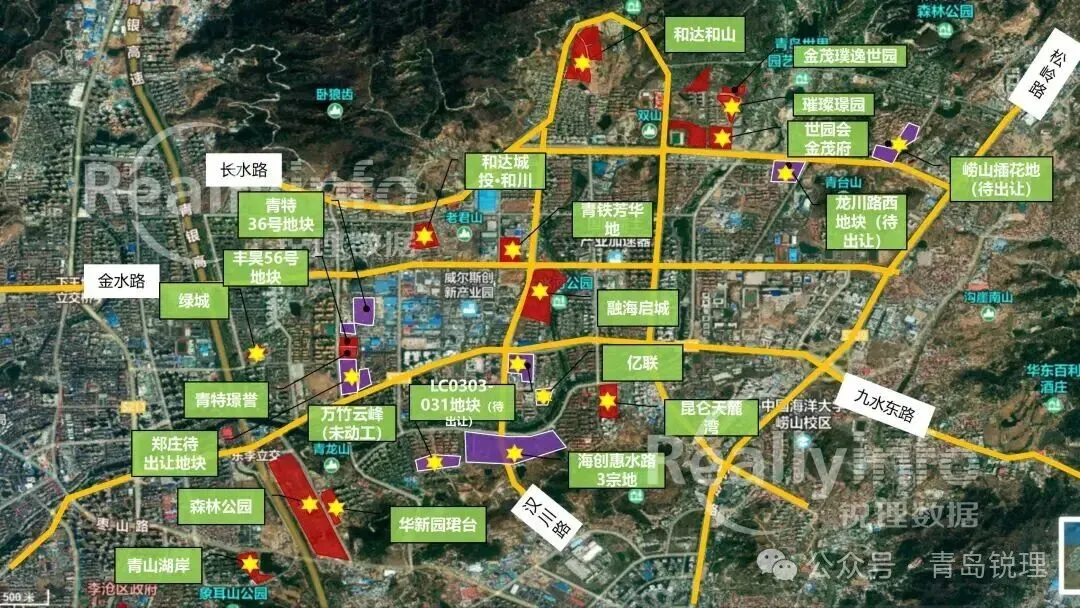

2、土地指标明显改善,表现在商业指标及容积率下调。

如李沧海创3宗低密地块、新都心双山地块、市南百安居地块、青特·城阳白云山等地块均在此列。

3、地产江湖格局剧变!

①继2024年连下两城之后,青特2025年一骑绝尘,获得5宗住宅用地,重仓城阳及李沧CLD。

②2024年淡出青岛之后,中海、金茂、保利等大央企回归。中海拿地西海岸和CBD、金茂放弃市南又补仓高新区、保利落子市北市南。

③2024年12月,鏖战242轮、溢价46%竞得济南海信·君安地块之后,海信济南、青岛全面休战,直到2025年10月再度补仓崂山,王者归来。

④海尔旗下的君一地产战略焕新,4年之后终归故里重新拿地:在2025年7月落子石老人王家村地块,以品质情怀打造顶豪标杆。

⑤2022年天一仁和落子青山湖岸,2023年和达落子东李和川、新都心棠玥和境之后,亟待回血的两位本土豪强便在2024和2025年陷入地荒。

⑥基于市场预判和投资信心,中海、保利、金茂、华润等央企在青岛投资策略相对克制,与济南土地市场的积极活跃形成鲜明对比。

此外,海创、青铁、城发等国资平台依然为市场托底主力。

2

1、新房与二手房分化

房地产双轨制,也就是改善归市场,刚需归保障。双轨制在青岛的尝试显然并不成功,表现在产权型保障房、人才房市场遇冷,客户接受度偏低。

新房改善驱动、面积总价上涨,部分刚需客户被迫挤压至二手房市场,叠加以旧换新,2025年二手住宅成交套数占比58%,相较2024年的55%进一步提升!考虑成交价及面积差异,成交面积基本相当,二手房市场容量较低。

①新房市场:2025年青岛新建商品住宅整体量跌价稳,成交44287套(同比降18%),563.38万㎡(降17%),套均面积约127㎡,套均总价约175万。而2024年成交套均126㎡,套均总价约182万,价格因素影响明显。

②二手房市场:存量住宅成交61936套(同比降约8%),成交套数较新房优势进一步扩大。散户持有,部分板块恐慌踩踏,整体量价双杀,以刚需或学区房源为主,套均面积更低,主力总价段仅为80-150万。

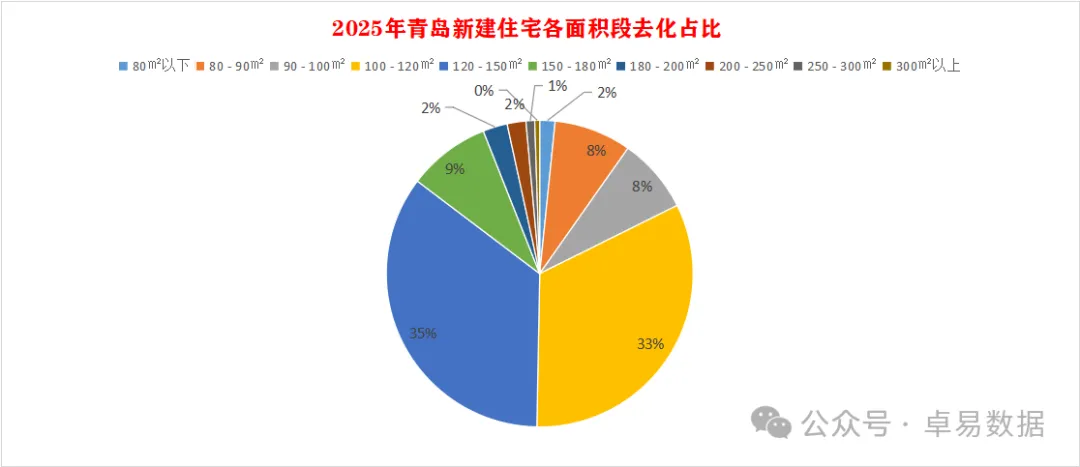

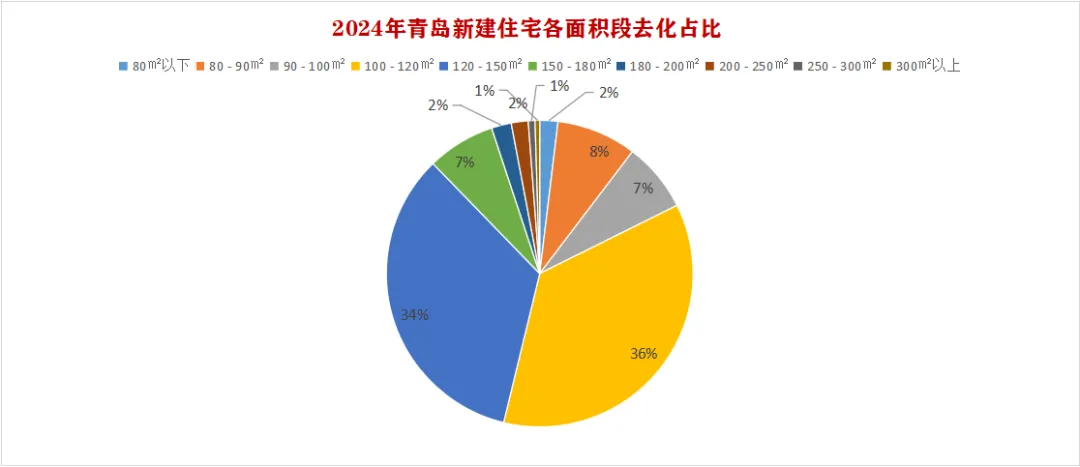

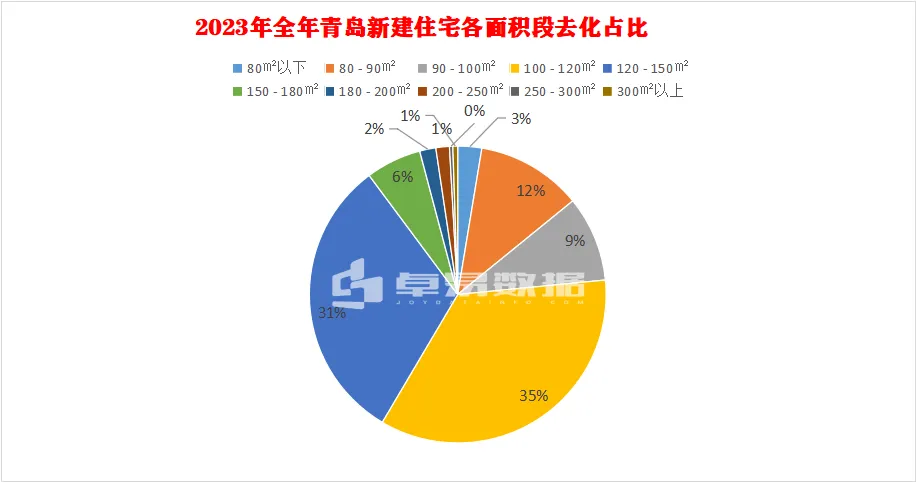

2、成交面积段分化

2025年商品住宅成交结构,改善产品占比提升:

①2025年,120-150㎡面积段成交最多占比35%,100-120㎡占比33%,120㎡以上成交占比提升至49%。

②2024年,100-120㎡面积段成交最多占比36%,120-150㎡占比34%,120㎡以上为47%。

③2023年,120㎡以上成交占比仅41%,3年发展市场趋势尽显。

3、城市板块定位分化

3

1、二手房是“做市商”市场,有捡漏机会

2、新房市场板块分层,房客定位逐渐清晰

3、新规产品断代领先,非新规存量盘能买吗?

主要数据引自卓易,部分图片引自锐理,致谢!

【金坐标】创办于山东青岛,为开发商城市准入、土地研判、产品定位、价值策划、培训赋能、营销获客、存量资产及专题研究等工作提供专业一站式全链路解决方案;同时为买房客户免费提供1V1置业咨询服务。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 26地产触底

- 【鹤山二手房】文明苑70平大2房仅13.8万

- 【老赵说大宗】保利正式进军上海二手房市场,旗下高端中介品牌“保利高屋行”第一次落地上海徐汇滨江!

- 二手房转卖|西肯辛顿的freehold 4B2B别墅,仅需225万

- 【清河房产网】小院出售|指坊头院子,北房四间,4米胡同,能进车

- RE/MAX IMPERIAL 帝国地产 DECEMBER 2025 TOP PRODUCERS!

- 地产热销海报

- 沪指刷新10年新高 金融地产板块大幅拉升

- 2025年买卖房产?报税新规必看,别错过这些节税机会

- 二手房转卖|伦敦东一区Bermondsey,Studio出售,高租售比,步行1分钟到泰晤士河,仅35万