之前咱们就聊过,为啥GDP越涨,大家越不敢花钱?核心就是房产缩水、家底变薄。但现在不一样了——扭转这种局面的黄金窗口已经打开!

2026年,就是大胆入手核心城市核心房产的最佳时机,这波机会稍纵即逝,必须抓紧!

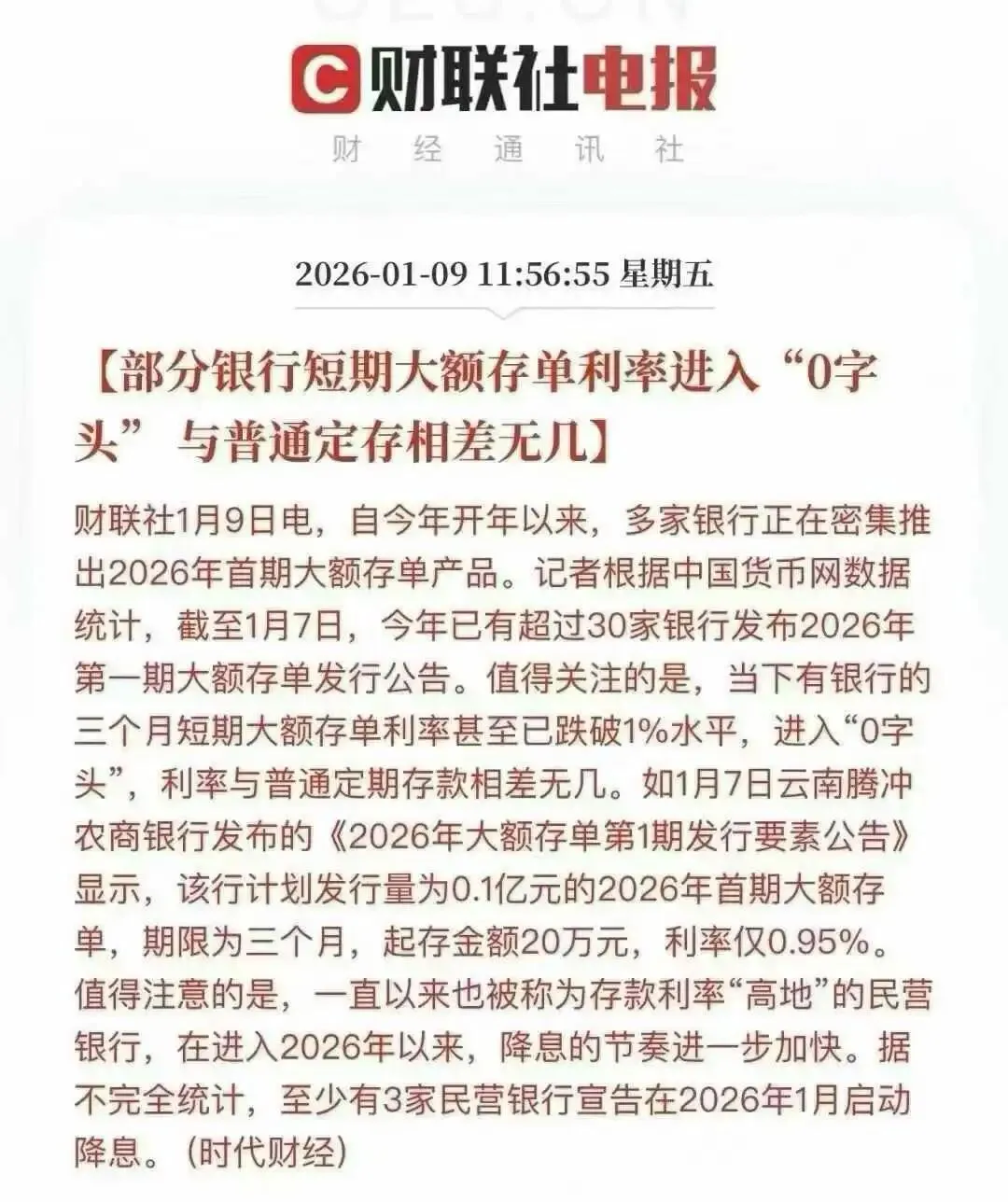

2026刚开年,金融市场就扔出两个明明白白的“上车信号”:一边是楼市利好扎堆砸来,房贷利率眼看冲“2字头”,买房成本跌到历史最低;另一边是大额存单利率跌破1%,直接闯进“0字头”,钱存银行彻底不赚钱。一增一减之间,该把钱投去哪,答案再清楚不过!

先说说存款市场,现在的情况真让人跌破眼镜。

开年才一周,30多家银行就扎堆推今年首期大额存单。可利率低到让人提不起劲,尤其是短期产品,居然有银行直接跌破1%。就说云南腾冲农商行,三个月期大额存单,20万起存,年利率才0.95%。

咱们算笔实在账:20万存三个月,到期利息就475块。在一线城市,这点钱连顿像样的家庭聚餐都不够,更别说应对日常开销了。以前靠高利息吸储的民营银行,现在也扛不住了,开年就有3家官宣降息,高息存款彻底成了过去式。

有人可能问,银行为啥突然这么“小气”?道理很简单:银行靠存贷利息差赚钱,现在放贷利率一降再降,赚的差价薄得像纸。再给大额存单开高息,大概率要亏本,只能跟着降。

本质上,这就是央行宽松政策的明确信号——让趴在银行里的钱“动起来”。对普通家庭来说,最稳妥、最靠谱的去向,就是核心城市的核心房产!

而另一边的楼市,利好却一波接一波,跟存款市场形成鲜明对比。

最重磅的就是顶级官媒《求是》的评论文章,直接给房地产定了调:明确承认房子的金融属性。这话翻译过来就是,房子不只是用来住的,更是咱们普通家庭的“压箱底资产”,它的价值涨跌,直接关系到每家每户的钱袋子。

要知道,咱们国家大多数家庭70%的家底都绑在房子上。政策下大力气救市,就是为了稳住居民财富。文章还特意强调,救市不再“挤牙膏”,要出就出连招、大招、猛招,目标很明确——让楼市快速活起来!这种级别的政策力度,历史上都少见,就是在给大家吃定心丸,现在入手,正是时候!

政策话音刚落,地方就跟上了。南京直接加码购房补贴,大专能拿3万,本科起步6万,诚意拉满。紧接着央行工作会议又敲定:继续搞适度宽松的货币政策,降准、降息这些工具随时能用。

国际大投行高盛更直接,给出明确预测:2026年一季度大概率会“双降”——降准50个基点,降息10个基点。言外之意很明确:房贷利率还得降!

现在青岛、扬州这些城市,首套商贷利率已经降到3.05%,公积金利率更是低到2.6%,离“2字头”就差一步。有人可能觉得,降息10个基点也就少还50多块月供,这点钱撬动不了观望情绪。但其实大家争的根本不是这点小钱,是信心!

3%就是个关键门槛,从“3”到“2”是质的变化。现在重点50城的租金回报率是2.23%,要是商贷利率降到2.95%,两者差距就只剩0.72个百分点。以前买房是“利息比租金还高”的亏本买卖,现在持有成本快跟租房差不多了,大家对买房的成本认知,彻底变了!

一边是存钱收益“躺平”,一边是买房成本“打折”,这么一对比,资产配置的方向再清晰不过!更关键的是,2026年有50万亿中长期存款要到期,这些“聪明钱”肯定要找优质资产避险增值。而核心城市核心房产,就是这波资金的首选。现在不入手,等资金扎堆进场,不仅价格可能涨,议价空间也会彻底没了!

这里必须说清楚:利好不是普涨,但核心城市核心房产的机会,绝对是确定的!

现在楼市分化越极致,核心资产的价值就越凸显!1月首周数据很能说明问题:一线城市新房成交环比暴涨74%,上海闵行等核心板块楼盘认筹率直接破100%,而二三线远郊盘去化率还不到20%。资金正在疯狂涌入核心城市核心板块!那些有配套、有产业、有人口支撑的优质房源,只会越来越抢手,现在抓紧入手,就是抢占先机!

所以2026年,手里有钱就别犹豫了,核心城市核心房产就是最优解!不同需求的朋友,直接按这个思路来:

第一种,保守型选手,怕风险还想稳增值。别再死磕低息存款了!核心城市核心房产的抗跌性、稳定性都远超存款,哪怕短期不涨价,还有租金收益,还能对冲通胀,比把钱放银行慢慢缩水强太多!

第二种,刚需或改善群体,这波机会必须抓住!现在就是绝对的黄金窗口期:房贷利率触底、政策红利拉满,核心板块优质项目还有最后一波议价空间。手里的钱存银行不赚钱,不如直接入手一套核心房产,既解决居住需求,又守住家底,一举两得!

就说上海市区那些地段好、配套全的老破小,不仅能轻松以租养贷,想自住也完全够用,性价比高到离谱。从来没哪个时候像现在这样,能同时集齐“低首付、低房价、低利率、可租可自住”这四大优势——这就是实打实的捡漏机会!反观把钱放银行,只会被通胀悄悄稀释,越存越不值钱,财富等于在无形中缩水。

第三种,想做资产配置增值的,核心城市核心房产就是首选!现在利率要破2、政策强力托底,核心资产的上涨预期正在快速修复。而且这类房产流动性强、抗风险能力高,根本不用纠结短期涨跌,长期持有就是稳赚不赔的买卖。记住,现在买房拼的是核心资产的稀缺性,抓紧入手就是抢占财富增值的快车道!

说到底,2026年的财富逻辑已经变了:“存钱吃利息”的时代彻底过去,核心城市核心房产才是守住并增值财富的核心!别再犹豫观望,也别纠结那几十块的月供波动,现在最该做的就是抓紧时间,锁定核心城市核心板块的优质房源——机会不等人,窗口期就这几个月,一旦错过,再想遇到“低首付+低利率+低房价”的组合,可能要等好几年!

当前15%的首付、30%的房价回调、即将落地的解限政策、持续超发的货币+贴息政策等——这些因素叠加在一起,构成了黄金级的上车窗口。

现金躺在账户里是被动缩水,优质资产握在手里是主动增值,天量货币与国运,不会辜负那些看懂趋势、果断行动的奋斗者。

如果文字你看累了可以玩玩游戏休闲下

本文仅供参考,楼市有风险,决策请结合自身需求与长期规划。

据说关注本公众号的人

都能顺利落户 买房

(免责声明:本篇分享文案非广告,所涉及的图文资料来自互联网仅供参考,如有侵权请联系小编删除,感谢支持)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?