2026 中国经济展望:科创突围与再平衡阵痛,缓慢再通胀下的机遇与挑战

一、核心基调:缓慢再通胀延续,经济温和增长

摩根士丹利预测,2026-2027 年中国实际 GDP 增速将分别达到 4.8% 和 4.6%,整体呈现温和增长态势,但经济仍处于 “缓慢再通胀” 阶段,通缩压力尚未完全消退。

从增长动力来看,居民消费、资本形成总额、政府消费和净出口将共同支撑经济,但消费依旧乏力是突出短板。青年失业率高企、消费品以旧换新效果减退等因素,制约了消费潜力释放 ——2026 年家电国补范围从 12 大品类缩减至 6 大品类,补贴力度也有所下调,进一步影响消费复苏节奏。

GDP 平减指数作为衡量整体物价水平的关键指标,预计仍将维持低位运行,2026 年仍处于通缩探索期。这一态势与日本上世纪 90 年代的经历有相似之处:仅靠科技创新不足以推动全面再通胀,非制造业生产率下降、居民消费意愿不足等结构性问题,需要更长时间的政策调整和经济再平衡来化解。

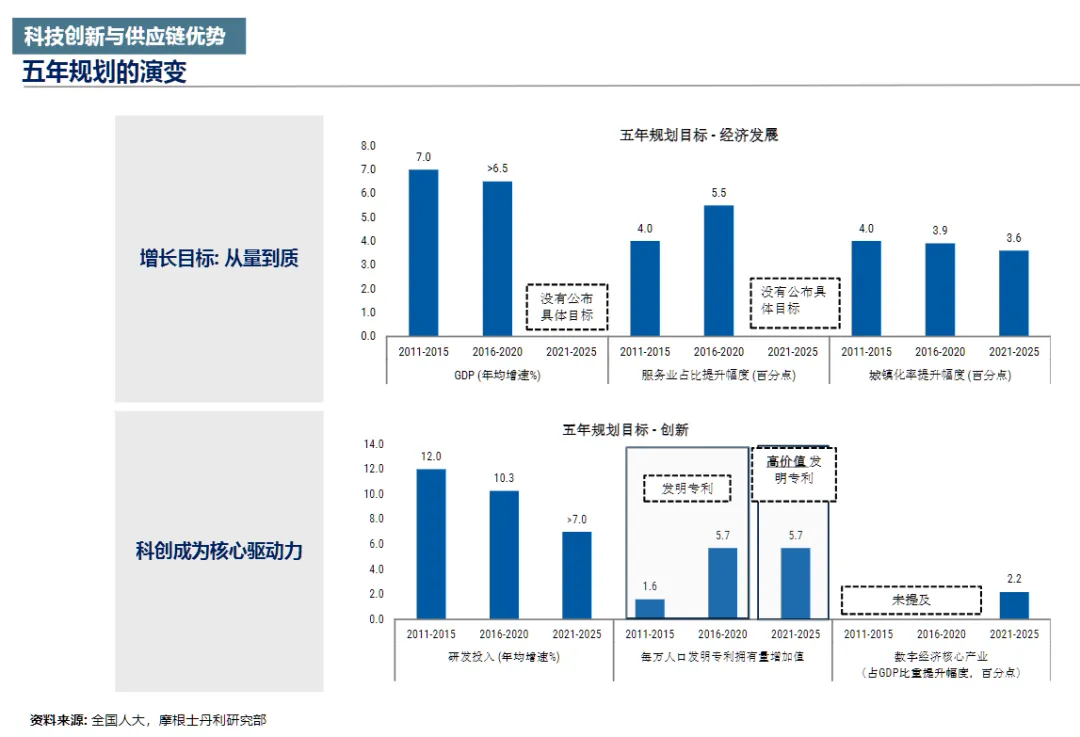

二、科创亮点:六大优势支撑,新兴产业全面爆发

尽管整体经济面临再平衡压力,但中国在科技创新与供应链领域的六大优势(资本流入、政府支持、市场需求、供应链基础、研发投入、人才储备),正推动新兴产业迎来全面爆发,成为经济增长的核心亮点。

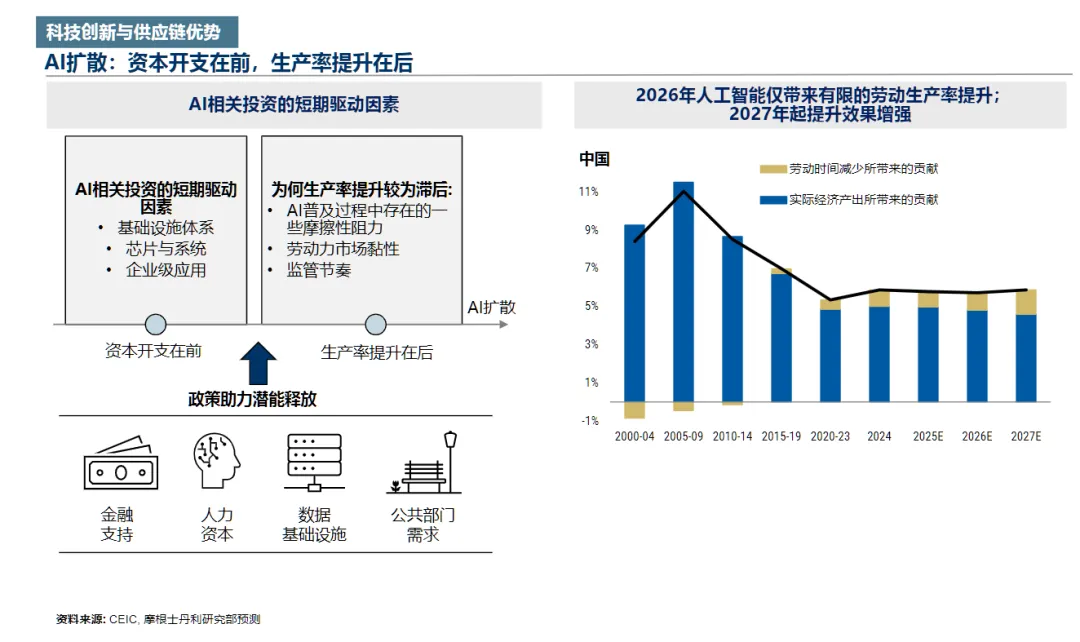

1. AI 产业:算力与应用双轮驱动

AI 领域呈现 “资本开支在前,生产率提升在后” 的特征,2026 年人工智能对劳动生产率的提升效果有限,但 2027 年后将显著增强。国内六大科技巨头(阿里巴巴、腾讯、字节跳动、百度、快手、美团)2026 年 AI 资本开支将增长 11%,达到 4450 亿元人民币,推理需求成为核心驱动力。

中国大语言模型在性价比上具备显著优势,在风格控制、编程、长查询等多个维度的评分已接近国际顶尖水平。同时,GPU 自给率持续提升,预计 2027 年将达到 50%,为 AI 产业自主可控提供坚实支撑。

2. 机器人与高端制造:全球市场的核心力量

中国已成为全球机器人市场的重要支柱,2024 年占据全球约 40% 的市场份额,2025-2028 年复合增长率预计达 23%。其中,人形机器人市场潜力尤为突出,预计到 2050 年全球累计应用规模将达 10 亿台,中国占比约 30%,对应 5 万亿美元的庞大市场空间。

在无人机、服务机器人、移动机器人等细分领域,商业场景的持续拓展将推动需求稳健增长。依托完整的产业链、快速的技术迭代及规模与成本优势,中国在锂电池、先进轨道交通装备、集成电路等高端制造领域的全球竞争力也持续巩固。

3. 创新药与生物科技:迈向全球舞台

中国创新药产业崛起态势明显,预计到 2040 年,中国原创药占美国 FDA 新药批准数量的比重将达到 35%。全球药物专利到期潮为中国创新药提供了广阔的市场空间,在免疫治疗、癌症、罕见疾病等多个治疗领域,中国药企的研发实力和市场份额正快速提升。

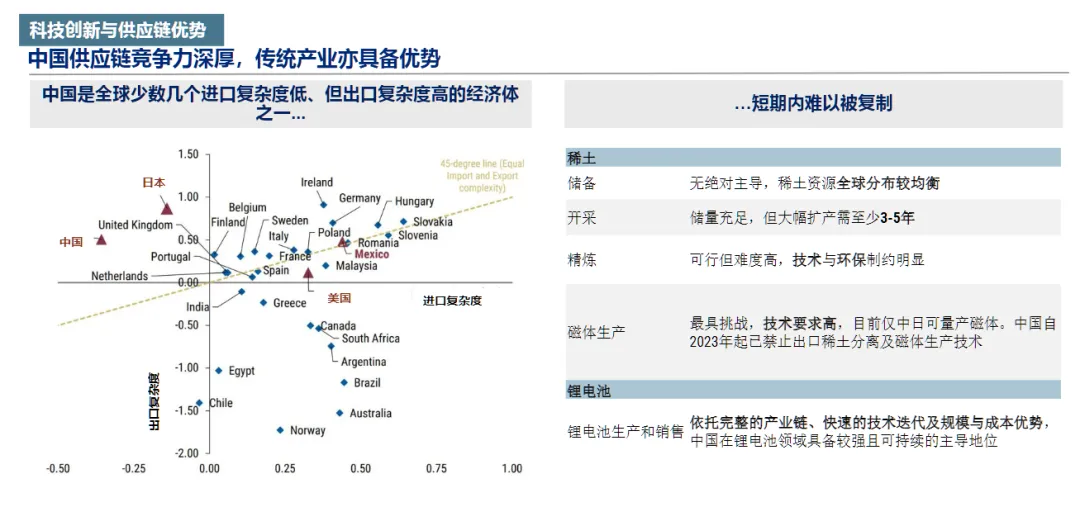

4. 供应链与出口:优势持续扩大

中国是全球少数进口复杂度低但出口复杂度高的经济体,供应链竞争力深厚且短期内难以被复制。以稀土产业为例,中国在精炼和磁体生产环节具备技术与环保优势,且自 2023 年起禁止出口稀土分离及磁体生产技术,进一步巩固产业链壁垒。

预计到 2030 年,中国在全球出口中的份额将从当前的 15% 提升至 16.5%,即便全球供应链多元化推进,中国仍将在其中发挥核心作用。

三、关键短板:房地产探底与经济再平衡挑战

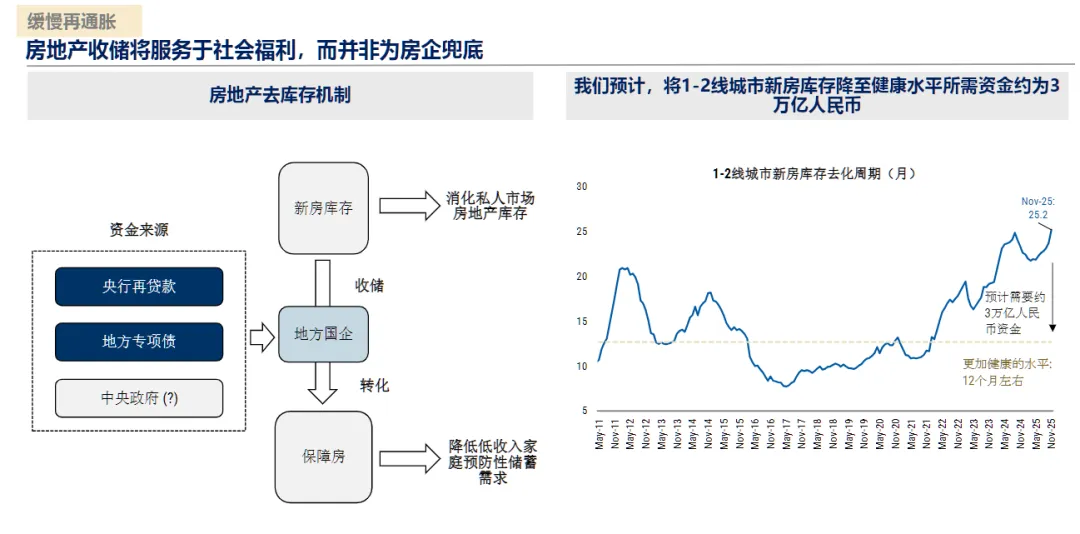

1. 房地产:量稳价跌,去库存依赖政策发力

房地产市场 “量” 的调整已基本完成,但 “价” 的调整仍不明朗。与国际主要经济体房地产下行周期对比,中国二手房价格调整尚未出现明确拐点,1-2 线城市新房库存去化周期仍高达 25.2 个月,预计需要约 3 万亿元人民币资金才能降至 12 个月的健康水平。

政策层面,房地产收储将主要服务于社会福利(如转化为保障房),而非为房企兜底。资金来源主要依赖央行再贷款、地方专项债和地方国企,中央政府直接出资的可能性较低。预计未来将通过收购存量商品房、深化住房公积金制度改革等方式托底市场,但整体调整仍将持续。

2. 经济再平衡:高储蓄与社保短板制约消费

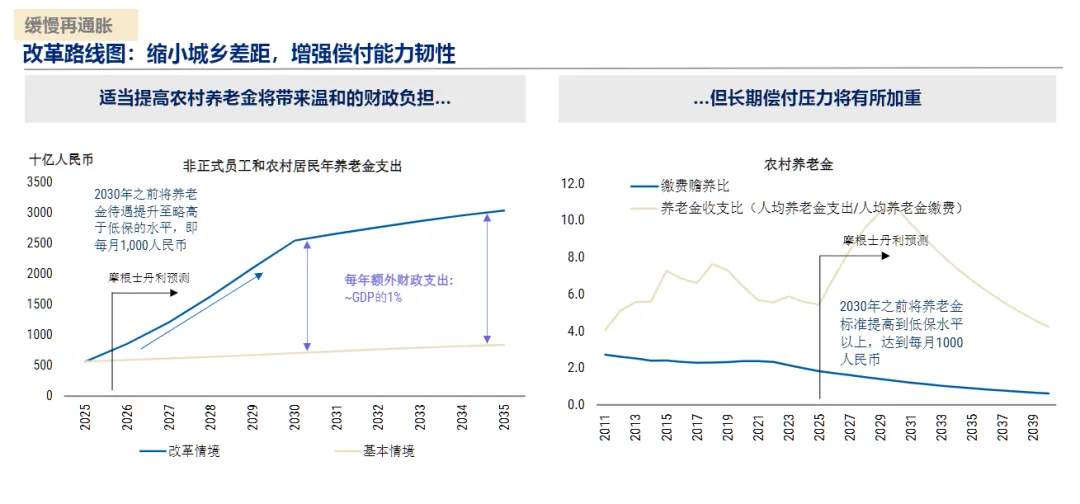

中国国民储蓄率长期高企,2024 年居民储蓄率显著高于韩国、日本、美国等主要经济体,这反映了经济中深层次的结构性失衡。高储蓄的背后是社保体系保障不充分、城乡分配不均等问题 —— 城镇职工人均医保支出是城乡居民的 4 倍多,农村养老金水平远低于低保标准。

社保改革是推动经济再平衡的关键。摩根士丹利测算,若 2030 年前将农村养老金提升至每月 1000 元(略高于低保水平),每年额外财政支出约占 GDP 的 1%,虽短期增加财政负担,但长期能显著降低居民预防性储蓄,释放消费潜力。

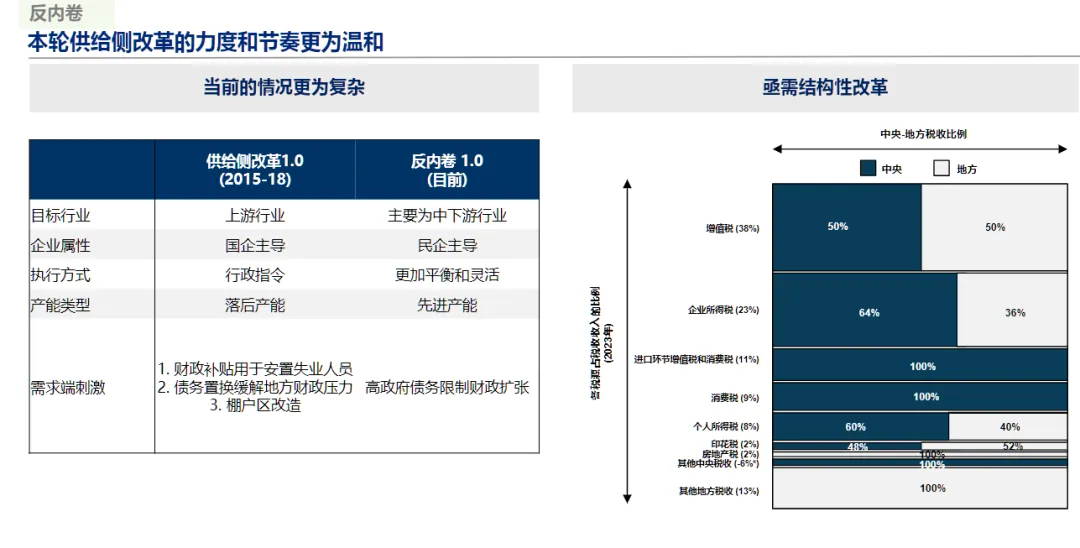

3. 政策导向:供给侧为主,消费支持滞后

2026 年政策仍将以供给侧为主,财政扩张更为温和,广义财政赤字规模与 2025 年基本持平,年中可能有占 GDP 约 0.5 个百分点的小幅加码。货币政策保持宽松基调,但降息空间有限,预计仅能实现 10-20 个基点的降息和 25-50 个基点的降准。

政策抓手主要包括基建投资前置发力、房地产按揭贴息(可能通过公积金改革实现),消费支持政策要到 2026 年下半年才可能逐步落地。中央经济工作会议强调 “以人为本”,但具体民生和人力资源开发的财政资源投放细节尚不明确。

四、市场与汇率:存款搬家启幕,人民币双向波动

1. A 股流动性:存款搬家逐步推进

居民存款搬家已进入初步阶段,2025 年 12 月境内权益类公募基金管理规模显著上升。但更大规模的资金迁移仍取决于经济再平衡进程:第一阶段(未来 2-3 年)推动 6-7 万亿元超额定期存款向股市搬家;第二阶段(6-8 年)将 30 万亿元周期性超额储蓄转化为消费;第三阶段通过全方位社保改革系统性降低居民储蓄率。

当前市场正处于第一阶段初期,资金入市节奏较为温和,后续需密切关注社保改革进展和风险偏好修复情况。

2. 人民币汇率:强势难持续,双向波动成主基调

摩根士丹利上调了人民币汇率预测,但认为快速推升汇率可能适得其反。一方面,人民币走强会削弱可贸易部门的名义收入,而该部门是当前少数托底经济的领域;另一方面,会进一步压低进口价格,强化低物价预期,不利于通缩压力缓解。

从基本面来看,尽管经常账户保持强劲顺差,但通缩压力下资本流出规模依然偏大,制约了人民币持续升值的空间。政策导向更倾向于让人民币在合理区间内双向波动,避免单边走势对经济造成冲击。

五、风险与机遇:结构性机会凸显

1. 主要风险

通缩压力超预期,消费复苏持续乏力,拖累经济增长;

房地产价格调整超出预期,引发产业链连锁反应;

社保改革推进缓慢,经济再平衡滞后,高储蓄问题难以缓解;

全球供应链多元化加速,出口面临的竞争压力上升。

2. 核心机遇

科创相关赛道:AI 基础设施、人形机器人、创新药、先进制造等领域,受益于产业趋势和政策支持,成长空间广阔;

出口优势产业:锂电池、稀土磁体、高端装备等,依托供应链优势,全球市场份额有望持续扩大;

政策受益板块:基建、保障房相关产业链,以及有望受益于消费政策加码的服务消费领域。

此为报告精编节选,报告原文:

《摩根士丹利-2026经济展望:开门红之后?-2026 Economic Outlook:Can the Strong Opening Be Sustained-20260115【35页】》请点击下方「阅读原文」跳转【价值目录】电脑站点下载阅读。