商办地产:首付门槛降低,价值逻辑面临重塑

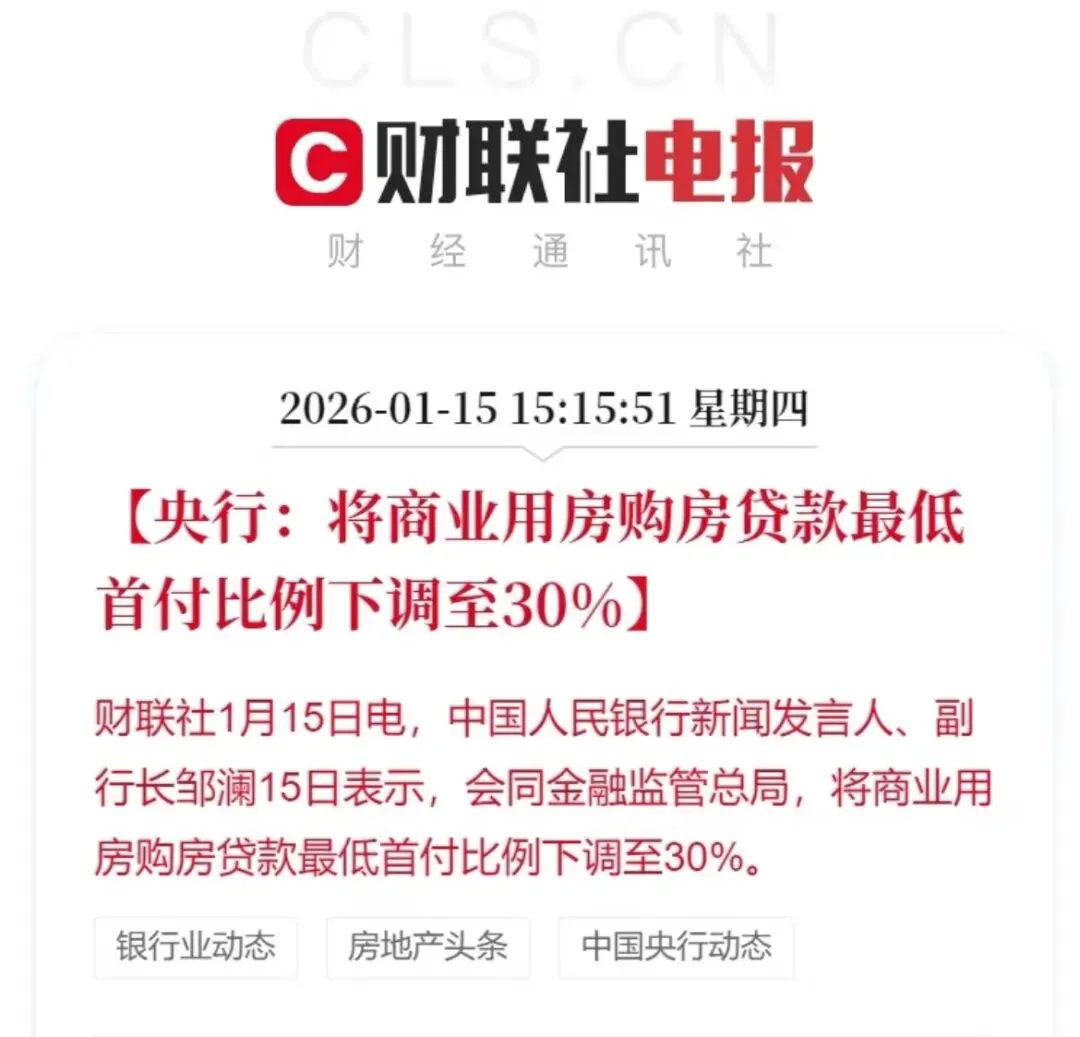

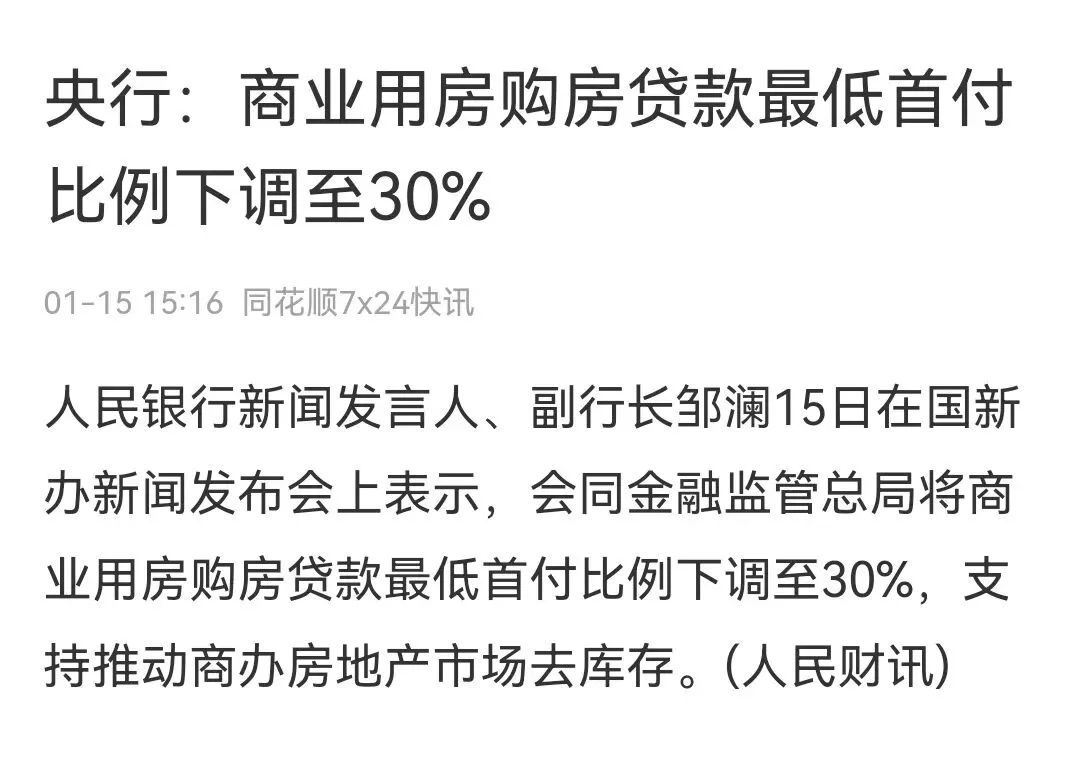

近日,房地产市场接连释放积极信号。2006年新年伊始,继”增值税税改“、“换房退税”政策之后,一项更具市场冲击力的新规正式登场:购买公寓、商铺、写字楼等商办性质房产,购房贷款最低首付比例下调至30%。

这一调整,无疑为沉寂已久的商办地产市场投入了一颗“石子”,其泛起的涟漪可能重新定义这类资产的投资价值。

一、 政策“松绑”:直击投资核心痛点

过去,商业地产虽具吸引力,但其高门槛让许多投资者踌躇不前,核心痛点集中于:

本次首付门槛的降低是政策层面的一次精准“松绑”。它直接降低了入局的门槛和初始资金压力,提升了投资者的资金使用效率和潜在回报率。这或许是一个明确的信号:未来针对商业地产的金融与税收政策,有可能迎来一系列优化调整,从而系统性改善其投资环境。

二、 价值再发现:被低估的“现金流资产”

当政策短板逐步补齐,商办地产尤其是公寓类产品的内在价值便愈发凸显。与住宅相比,其独特优势在于:

实例说明:以某强二线城市核心区为例,一套精品住宅总价300万,月租约6000元(租售比约1:500);而毗邻的一套品质公寓总价180万,月租可达4500元(租售比约1:400)。后者的租金回报率明显更具吸引力。

三、 未来展望:从“政策市”到“价值市”的过渡

本次政策调整,其深远意义在于可能推动商业地产从过去依赖政策差异生存,转向真正凭自身现金流创造能力竞争的新阶段。

随着首付、贷款、税费等差距与住宅市场逐渐缩小,商业地产的投资逻辑将回归本质:地段价值、产品品质与租金回报能力。那些占据优越区位、拥有良好管理和稳定租约的优质公寓、商铺项目,将率先获得市场认可,其价格也有望结束低迷,步入稳步修复的通道。

在住宅市场日益强调“居住属性”的当下,商业地产正凭借其天然的“资产属性”和现金流创造能力,迎来价值重估的机遇。首付门槛降低仅仅是序幕,对于精明的投资者而言,此刻正是重新审视商业地产板块,并从中甄别那些真正具有持续“收租”潜力的优质资产的时机。一个更健康、更具流动性的商业地产市场,或许正在孕育之中。

延伸阅读:

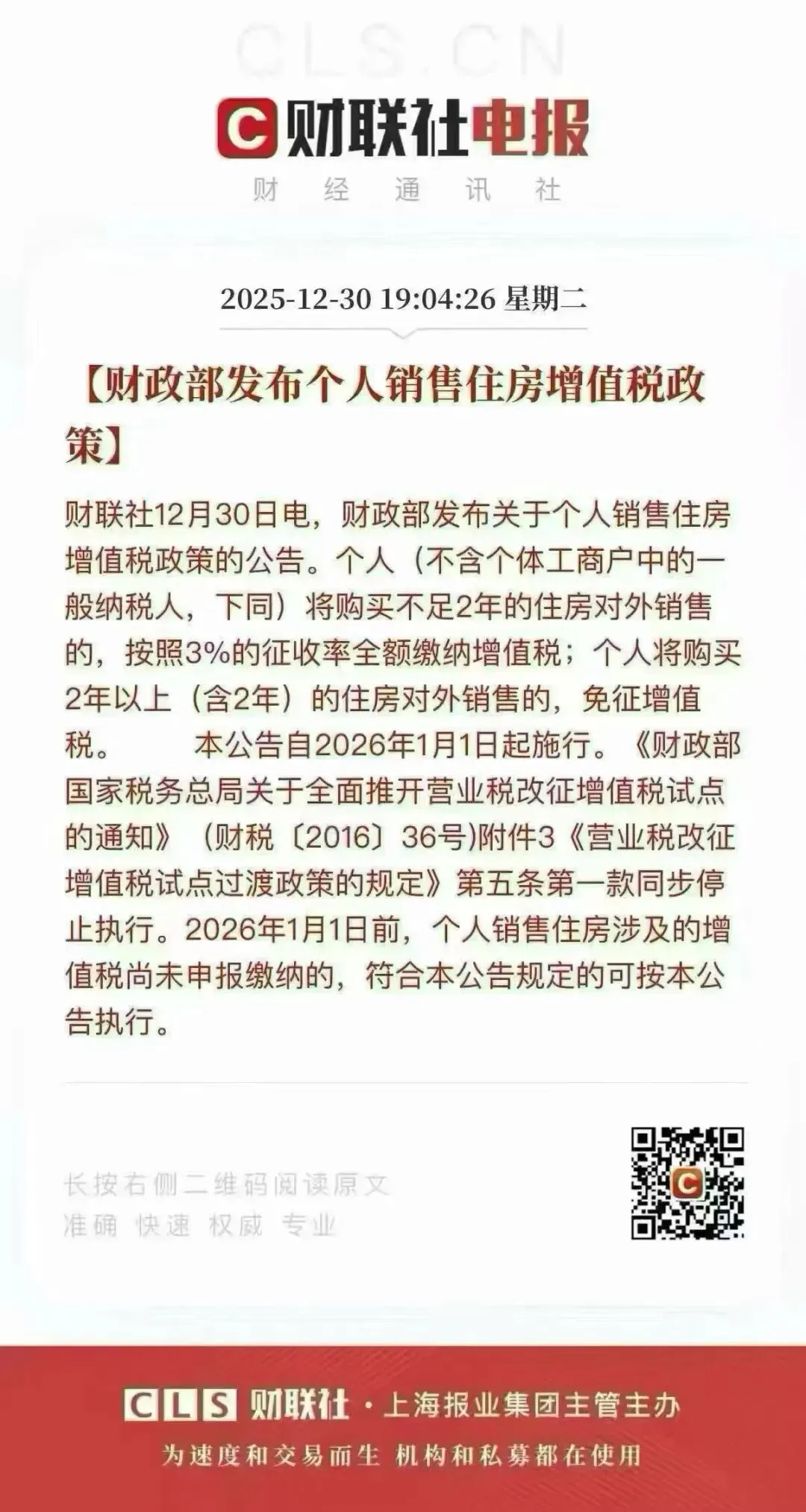

一、增值税从5%调整为3%

+综合及附加税率由原来的5.3%下调至3.18%

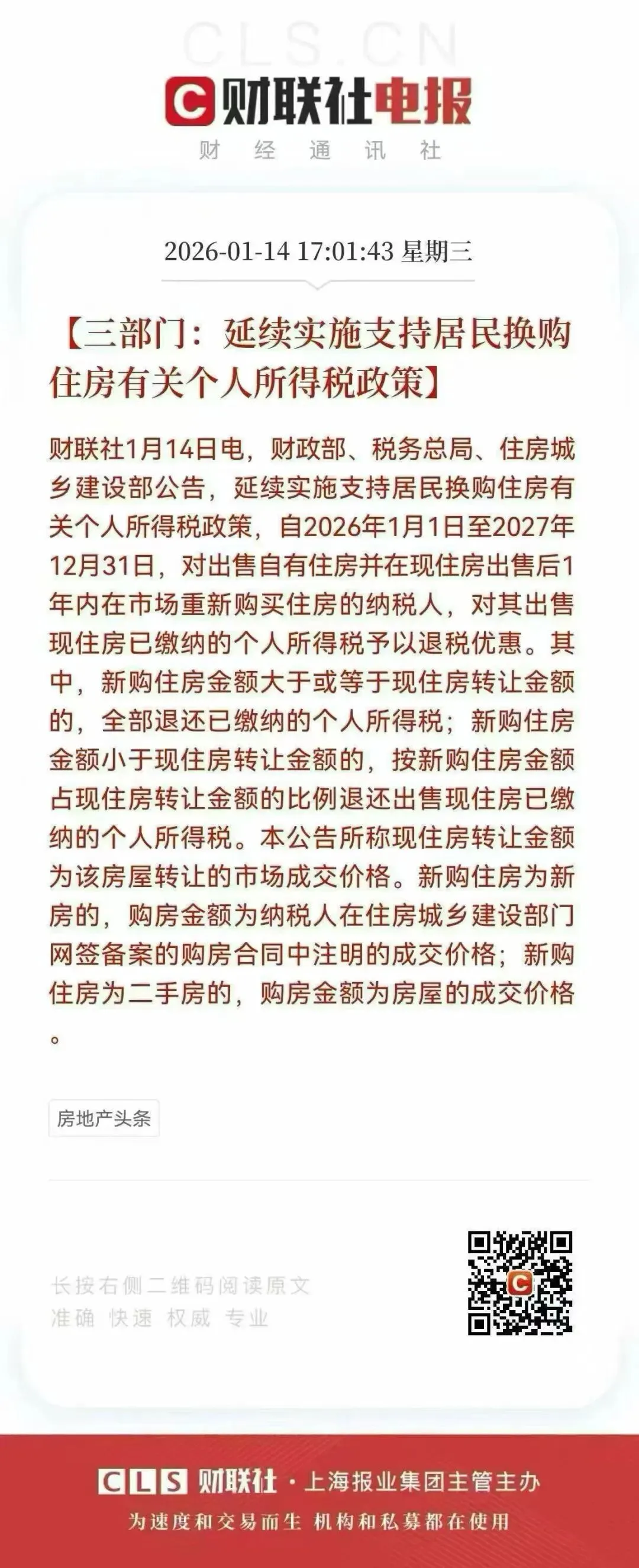

二、换房个税退税继续延续2027年底

— END —

请点右下方“点赞 推荐 分享 ”,感谢支持!