商业地产“松绑”背后的金融逻辑:首付降至30%,谁是赢家?

在大家的目光都聚焦在住宅市场的存量房贷利率和限购松绑时,央行和金管局默默扔出了一颗深水炸弹:商业用房(含“商住两用房”)购房贷款最低首付款比例调整为不低于30%。别小看这几行字。在过去漫长的房地产调控周期里,商业地产(写字楼、商铺、公寓)一直是被“严防死守”的禁区。住宅首付动辄调整,但商业地产长期死守50%的红线,且贷款年限短(通常10年)、利率高(通常上浮)。这次直接将首付砍到30%,意味着什么?意味着商业地产的金融属性被重新激活。今天,罗盘逻辑就带大家拆解这背后的这盘大棋。一、 杠杆的魔法:不仅是少付两成首付

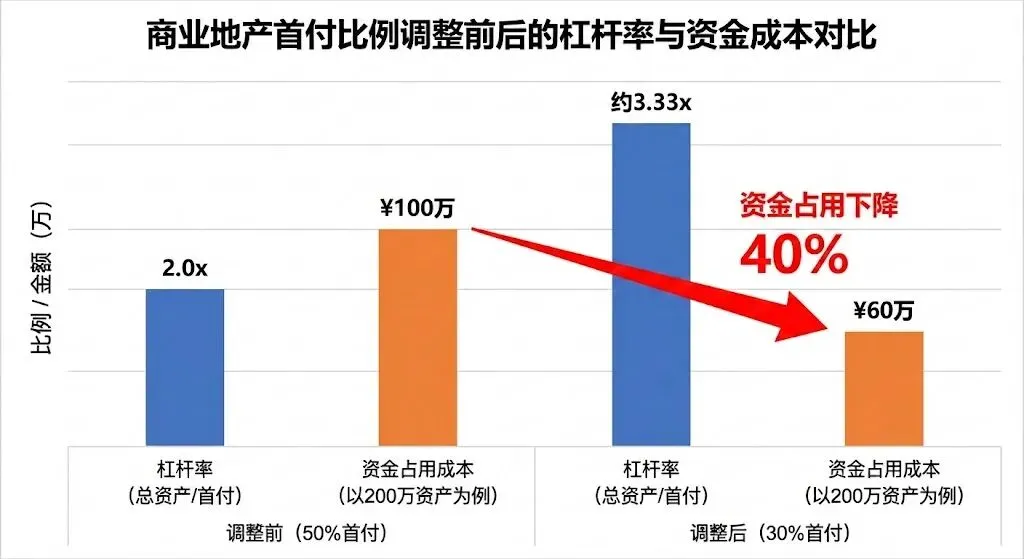

在此之前,商业地产的首付是50%,意味着你的杠杆率最高只有2倍(自有资金1,撬动资产2)。 现在降至30%,意味着你的杠杆率提升到了约3.33倍。这40万的现金流释放,对于普通散户可能只是“门槛低了”,但对于中小微企业主和急需回笼资金的开发商来说,这是流动性的巨大释放。为什么是现在?

如果说住宅市场的核心矛盾是“保交楼”和“稳预期”,那么商业地产的核心矛盾就是**“严重过剩”和“资产沉淀”**。这几年,如果你去各城市的CBD走一走,会发现写字楼空置率在攀升,很多综合体的商铺处于“招租”状态。更要命的是曾经火遍全国的“商住公寓”(LOFT),由于没有学区、水电费贵、不能落户,成了流动性最差的资产。这些资产压在谁手里?开发商。开发商手里不仅有卖不掉的住宅,还有大量沉淀的商业资产(自持或未售)。这些资产因为首付高、流转难,没法变成现金去偿还债务。所以,这次政策的直接逻辑非常赤裸:降低门槛,帮助开发商把手里的商业库存“变现”,修复房企的资产负债表。二、 “商住两用”:一个时代的注脚与自救

注意文件里专门括号强调的——(含“商住两用房”)。这是一个极具中国特色的房地产产物。在土地财政高歌猛进的年代,为了规避住宅限购,或者为了消化商业用地指标,诞生了大量这种“类住宅”产品。它们曾经是投资客的心头好,但也因为政策反复(如北京当年的“3·26新政”)而成为很多人的资产噩梦。承认现实:承认这部分存量的居住属性(虽然在法律上依然是商业)。定向去库存:商住公寓通常总价低、面积小,首付降至30%后,几十万首付就能上车。这对于那部分没有房票、不需要学区、单纯解决居住问题的年轻人,或者需要注册地址的小微创业公司,确实提供了一个低成本的切入口。三、 泼一盆冷水:普通人能不能冲?

作为金融人士,我必须在此刻保持绝对的理性,甚至要泼一盆冷水。商业地产和住宅有着本质的区别,如果你因为“首付低了”就盲目冲进去,很可能被套牢在半山腰。1. 交易税费的“镰刀”

商业地产在二手交易时,税费极其惊人。土地增值税、个税、增值税加起来,往往能占到差价的30%-50%甚至更高。这意味着:商业地产几乎没有短线炒作的空间。它只能作为一个长期持有的生息资产,而非博取价差的资本利得工具。2. 收益率的倒挂

虽然首付低了,但商业贷款的利率通常高于LPR(虽然目前整体利率下行,但仍高于住宅)。 你需要问自己一个核心问题:这个铺子/写字楼的租金回报率(Cap Rate),能覆盖我的贷款利息吗?目前一线城市核心区的写字楼净回报率很难超过3.5%-4%,而如果是郊区的商铺,空置风险极高。如果租金覆盖不了月供,这就是一项“负资产”。3. 全球商业地产的寒冬

把视野拉大到全球。美国、欧洲的商业地产(CRE)目前正面临巨大的估值下调压力。远程办公的兴起、电商对实体店的冲击,是全球性的趋势。中国虽然有独特的线下消费韧性,但供需关系的逆转是客观事实。四、 罗盘逻辑的总结与研判

这次两部门的政策,是一次精准的**“供给侧解套”**。对于国家:盘活存量资产,防范房企债务风险向金融体系蔓延。对于企业主(End User):这是一个大利好。如果你是买来自己开公司、开店,不再需要付高昂的租金,而是用租金抵月供,30%的首付大大降低了你的资金占用。自用买入,正当时。对于住宅刚需:别被分流。住宅依然是资产保值的主赛道,商业地产的流动性折价不会因为首付降低而改变。对于投机客:此时进场抄底商业库存,大概率是帮开发商解套。除非你是极专业的资深玩家,懂运营、懂改造、懂算账,否则,请捂紧钱袋子。一句话总结:政策给了杠杆,但没给现金流。能不能把杠杆变成财富,取决于资产本身的造血能力,而不是那20%的首付差额。本文数据来源:中国人民银行、国家金融监督管理总局官网公告、Wind金融终端。分析仅代表个人观点,不构成投资建议。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?