信达地产丨“高价面粉”的冲击...

最近几年,信达地产的计提资产减值损失,一直很吸睛...比如,在2019年计提资产减值损失4.67亿元,同比增长1955.92%,其中存货跌价达到4.2亿元。2020年,计提资产减值损失达到了两位数,为11.98亿元,同比增156.53%,其中存货跌价11.71亿元,涉及的地产开发成本(未开发土地及拟开发土地)计提减值9.69亿元,涉及的地产开发产品(已建设未售出的产品)计提减值2.02亿元...2025年中期财报来看,信达地产信用减值损失为9.58亿元,资产减值损失为16.3亿元。就在今天(1月21日),信达地产发布关于计提资产减值准备的提示性公告。公告显示,信达地产预计计提资产减值准备总额为61.89亿元。此次计提资产减值准备的原因主要包括:应收款项坏账准备、债权投资减值准备、存货跌价准备、投资性房地产减值准备、商誉减值准备以及长期股权投资减值准备。其实很简单,信达地产手中“高价面粉”就是问题所在,去化困难、利润压缩……直至2025年,这些高价地仍然在持续拖累公司的业绩。不少媒体披露:2014年前后,以万科、绿地为首的房地产企业已然跨过两千亿门槛,彼时信达地产堪堪挤入百亿规模。为迅速抢占市场,那一年,信达地产正式确立了“金融地产”战略。具体来看,增加与母公司中国信达不良资产管理业务的联动、成立投融资部,以及重点运作地产基金。在夹层基金输血之下,这家企业的钱袋子迅速得到充盈,开始在全国土地市场“扫货”。2015年6月2日,信达地产率先在广州抢下天河区广日电梯改造商住地,成为新晋地王。次年5月,又击败招商、新城、龙湖等行业龙头,以123.18亿元价格夺下杭州滨江奥体地块,登顶彼时的全国总价“地王”。自此以后几年时间里,信达地产接连在合肥、上海、深圳、杭州等城市不断收割,耗资439.56亿元抢下八宗地王,在行业内声名鹊起。但令信达地产始料未及的是,2017年开始,中国房地产行业迎来长期调控,楼市进入限购、限贷、限价、限售及限商的“五限”时代。

其兴也勃焉,其亡也忽焉...当然,信达地产还远不至于“亡”,甚至未来还有极好的发展前景:

作为中国信达旗下企业,其央企背景与资金实力,带来的优势非常明显,比如信达地产信用评级高,融资成本低(如2024年发行公司债票面利率仅3.2%),且与国有大行战略合作,获得超500亿元授信额度,资金链相对稳定。尤其是信达地产的不良资产处置能力,依托中国信达的不良资产处置平台,拥有丰富的项目资源池,可通过逆周期收购优质不良资产,以低成本获取土地或项目,如上海杨浦综合体项目以账面价值6折收购后实现货值提升40%。除传统开发外,信达地产积极拓展长租公寓、产业园区、养老地产等新业态,同时参与REITs试点,探索“投融管退”闭环,提升资产流动性与回报率。其次是未来发展前景

2026年房地产政策将转向长效机制,保障性住房、城中村改造等“三大工程”进入建设高峰,信达地产作为央企,有望凭借政策资源承接更多政府项目,如保障性住房建设、城市更新等,获得稳定的政策红利与回款。

行业存量盘活进入攻坚期,信达地产在不良资产处置领域经验丰富,可通过司法重整、资产注入等方式盘活烂尾楼或低效资产,如郑州未来公元项目,通过债务重组与运营优化实现盈利,未来此类项目仍有拓展空间。

代建业务毛利率超60%,已成为信达地产第二增长曲线。随着行业轻资产化转型,信达地产可通过输出标准化代建体系,承接更多代建项目,降低资金压力并提升盈利水平。

说归说,除了这些貌似企业宣传的说辞,我们还是要客观冷静的看看未来信达所面临的挑战。短期债务压力巨大:2025年前三季度净亏损53.09亿元,资产负债率攀升至70.83%,短期偿债压力较大。尽管2026年1月获批57.5亿元私募债用于偿债,但需持续优化债务结构。

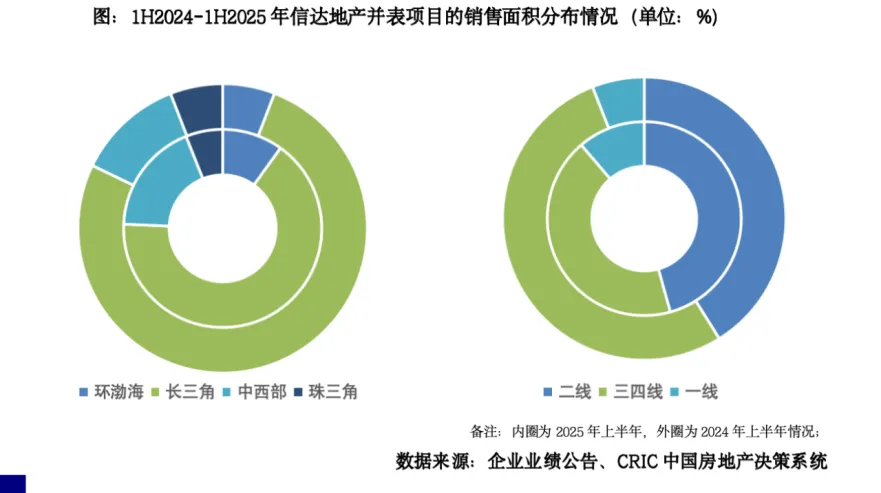

市场分化风险加剧:二三线城市库存高企,需求疲软,信达地产核心业务集中在这些区域,需警惕市场竞争加剧和房价下行压力。

转型成效待观察:虽然代建业务增长迅速,但房地产业务毛利率仍较低(2025年上半年仅4.19%),需进一步提升产品力与运维能力,实现从“建房子”到“造生活”的转变。

现阶段的地产行情依然严峻,不只是央国企,任何一家涉房企业,想要具备穿越周期的能力,都需要、有效化解债务压力,加速轻资产业务扩张,并在多元化业务中形成盈利闭环,在行业转型中实现稳健发展。希望所有房企都能在市场分化风险下,及时转型成效,未来持续提升运营效率与抗风险能力。房企都转好,地产从业者们也能过得更好些...

注:本文内容与数据由拓界联行及老宋观地产团队根据公开信息整理