本文源自报告《地产预期改善,关注家居估值修复弹性》>【周观点】①我们近期周报持续提示“家居板块估值处于历史低位,进入2026年,建议关注政策预期升温带动估值修复”,本周地产链情绪回暖,家居龙头率先迎估值修复,持续推荐顾家家居、欧派家居、索菲亚、悍高集团,建议关注低估值敏华控股、志邦家居。②1月外盘浆价上涨,白卡头部纸企发布年后涨价函,计划2月底3月初涨价200元/吨。

>【周研究】①本周发布《敏华控股(1999.HK):关注内外销积极的边际变化》,我们预计FY2026-FY2028归母净利润分别为20.7亿港元、21.2亿港元、22.1亿港元,目前股价对应FY26、FY27财年PE为9X、8X,首次覆盖给予“买入”评级。②《好孩子国际(1086.HK):全球化婴童品牌龙头,关注业绩改善弹性》,我们预计2025-2027年归母净利润分别为1.50亿港元、3.44亿港元、3.85亿港元,目前市值对应25年、26年PE约12X、5X,公司当前估值较低,现金流和EBITDA托底市值安全边际,若未来利润改善、估值水平也有望修复,首次覆盖给予“买入”评级。

1)出口链:①近日Somnigroup拟以每股 12 美元、总计约 16 亿美元的价格全股票收购老牌床垫零部件制造商礼恩派,Somnigroup通过收编礼恩派,希望实现从零件制造到品牌研发再到终端零售的商业闭环。美国地产链持续磨底,行业整合进一步深化,随着美国降息及地产销售改善,建议关注行业底部修复。②美国最高法院仍未对特朗普关税案作出裁决,下一个可能发布关税裁决的日期是当地时间2月20日,在等待裁决的期间,有争议的关税将维持不变。截至2026年1月23日,海运费CCFI、SCFI综指分别环比-0.1%、-7.4%。出口链公司建议关注众鑫股份、匠心家居、永艺股份、恒林股份、哈尔斯、嘉益股份、共创草坪、致欧科技、洁雅股份、英科再生、建霖家居、浙江自然等,以及拥有完善美国产能布局的梦百合。

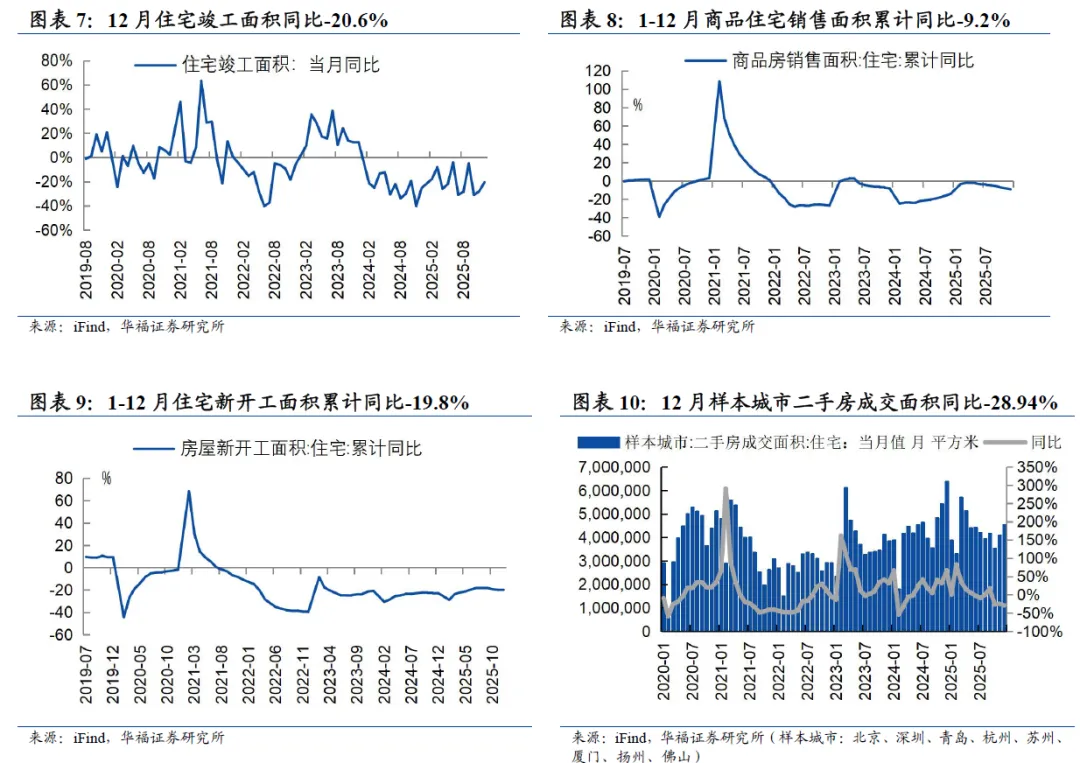

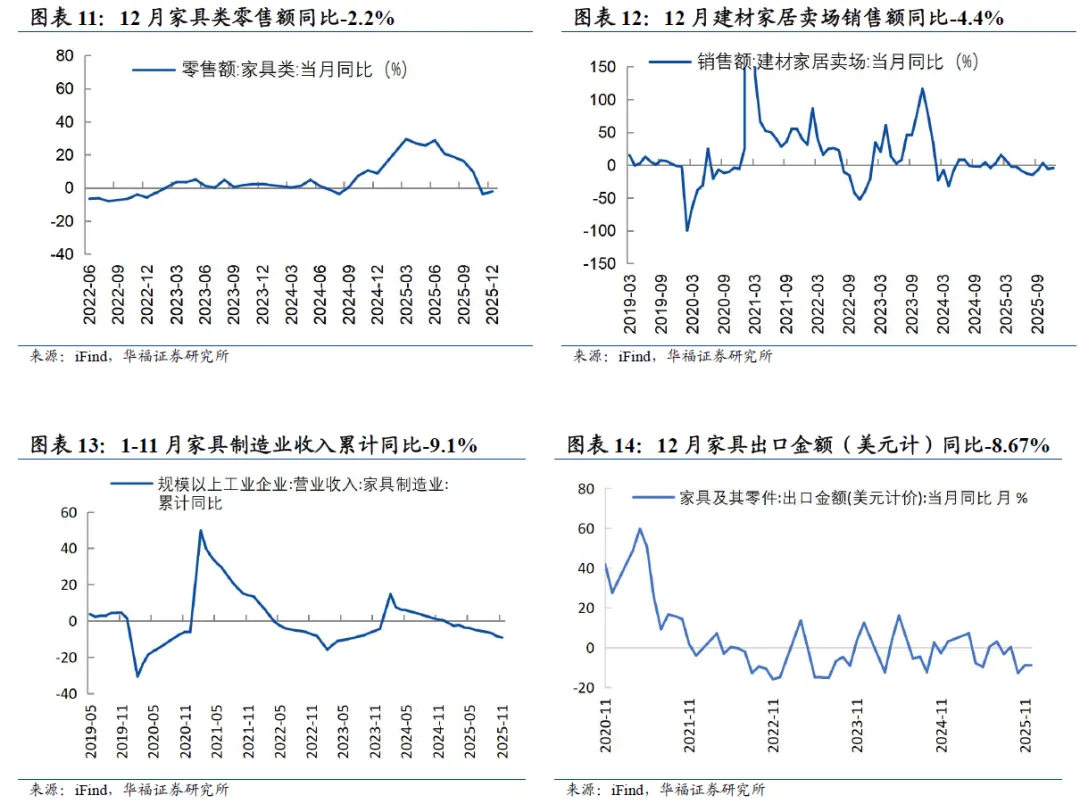

2)家居:①据国家统计局,限额以上商品零售额家具类2025年1-12月累计同比+14.6%,12月当月同比-2.2%、降幅环比11月收窄1.6pct;住宅竣工面积2025年1-12月累计同比-20.2%,12月当月同比-20.6%、降幅环比11月收窄7.4pct;住宅销售面积2025年1-12月累计同比-9.2%,12月当月同比-18.9%、降幅环比11月收窄0.2pct;住宅新开工面积2025年1-12月累计同比-19.8%,12月当月同比-18.8%、降幅环比11月收窄8pct。②志邦家居发布2025年度业绩预告,公司预计2025年全年实现归母净利润1.7亿元~2.2亿元,同比下降42.92%~55.89%,扣非净利润预计为1.1亿元~1.5亿元,同比下降55.82%~67.60%。③目前家居景气虽持续磨底,但板块估值和机构持仓均处历史低位,本周地产链情绪有所回暖,政策预期升温带动估值小幅修复。公司关注软体板块顾家家居、喜临门、慕思股份、敏华控股,定制板块欧派家居、索菲亚、志邦家居、金牌家居、我乐家居,智能家居好太太、好莱客、奥普科技、箭牌家居,以及逆势高增的家居五金龙头悍高集团。

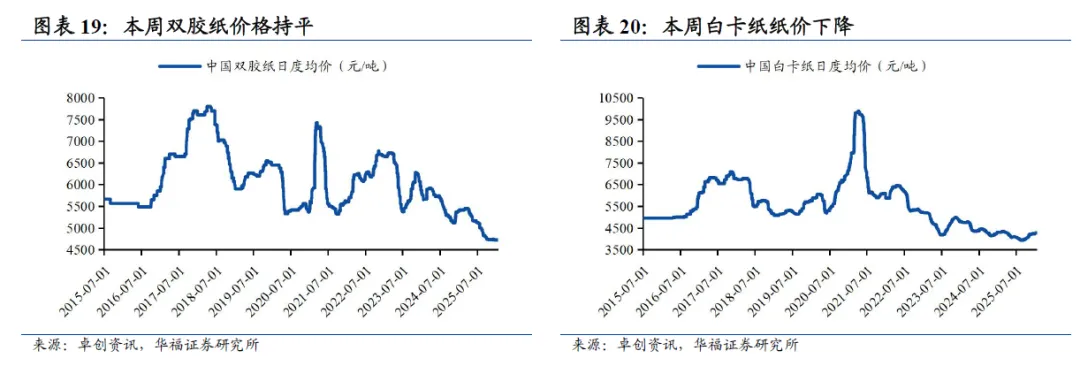

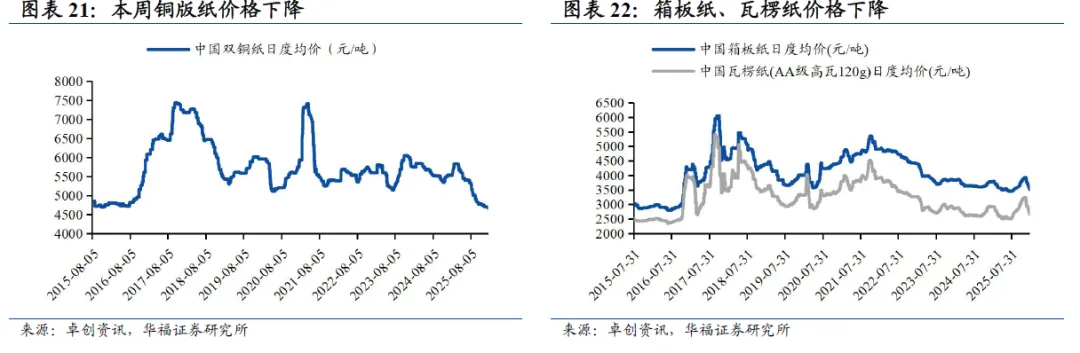

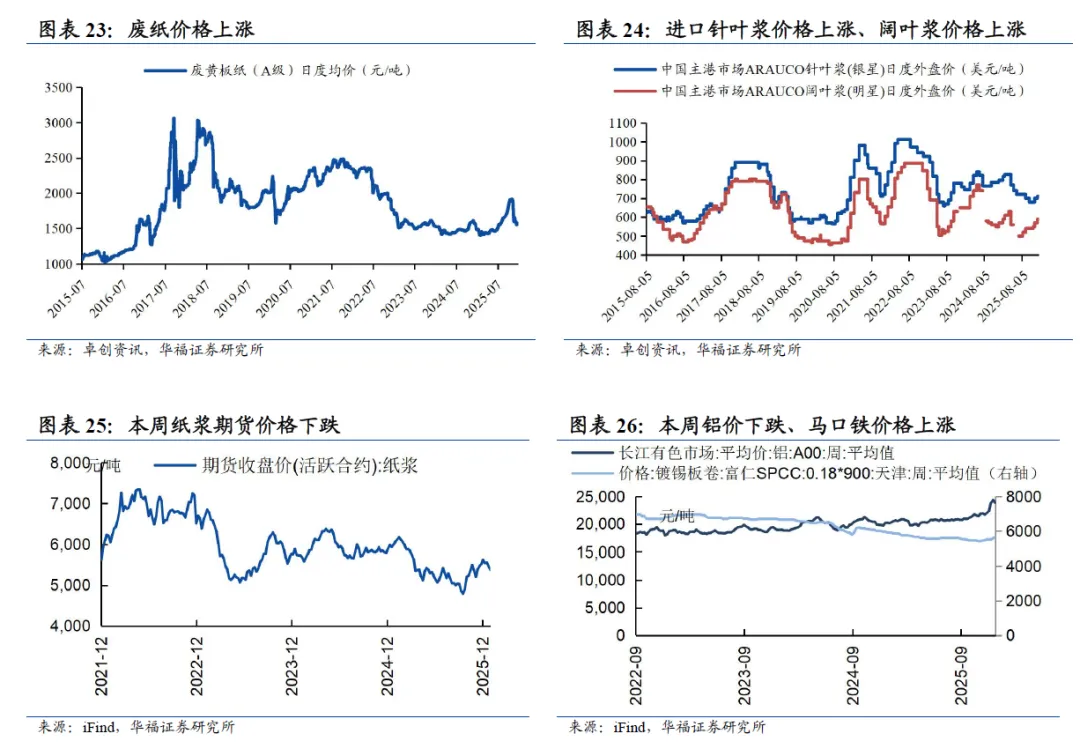

3)造纸:根据卓创资讯,截至2026年1月23日,双胶纸价格4725元/吨(持平),铜版纸价格4660元/吨(-20元/吨);白卡纸价格4269元/吨(-5元/吨);箱板纸价格3519.2元/吨(-52.8元/吨),瓦楞纸价格2669.38元/吨(-55.62元/吨)。近日,玖龙纸业、APP(中国)、博汇纸业、万国纸业、亚太森博(江苏)等多家白卡纸行业巨头相继发布涨价函,宣布将在2月底3月初上调白卡纸价格200元/吨。随着春节到来,各大纸企或进入年度停机检修期,供应端有利于纸价上涨,节后涨价将促使客户加快采购节奏,消化库存压力。木浆系持续推荐林浆纸一体化、多元纸种齐头并进的太阳纸业,关注内销预期改善、分红比例提升的中高端装饰原纸龙头华旺科技,建议关注仙鹤股份。废纸系建议关注产能布局完善,自有纤维供应充分的废纸系龙头玖龙纸业、山鹰国际。

4)包装:①华源控股发布全年业绩预告,预计归母净利润为1.07亿至1.18亿,同比+50.98%至66.82%,公司深入内部挖潜,降低成本费用,且可转债于2024年11月到期兑付,25年摊销的可转债利息费用大幅减少,同时马口铁、塑料粒子等原材料价格下降,产品毛利率上涨。②英联股份发布公告,近日公司控股子公司江苏英联与LG化学签署《“英联-LG化学”联合实验室战略协议》,双方将携手开发新一代复合集流体用高分子创新材料,加速布局全球锂电创新材料市场。可降解环保包装建议关注众鑫股份、恒鑫生活、家联科技;此外,包装龙头多数经营稳健、股息价值突出,建议关注裕同科技、美盈森、永新股份。金属包装“反内卷”下,关注年末新一轮价格谈判,看好格局改善后的盈利修复预期,持续推荐奥瑞金、昇兴股份。

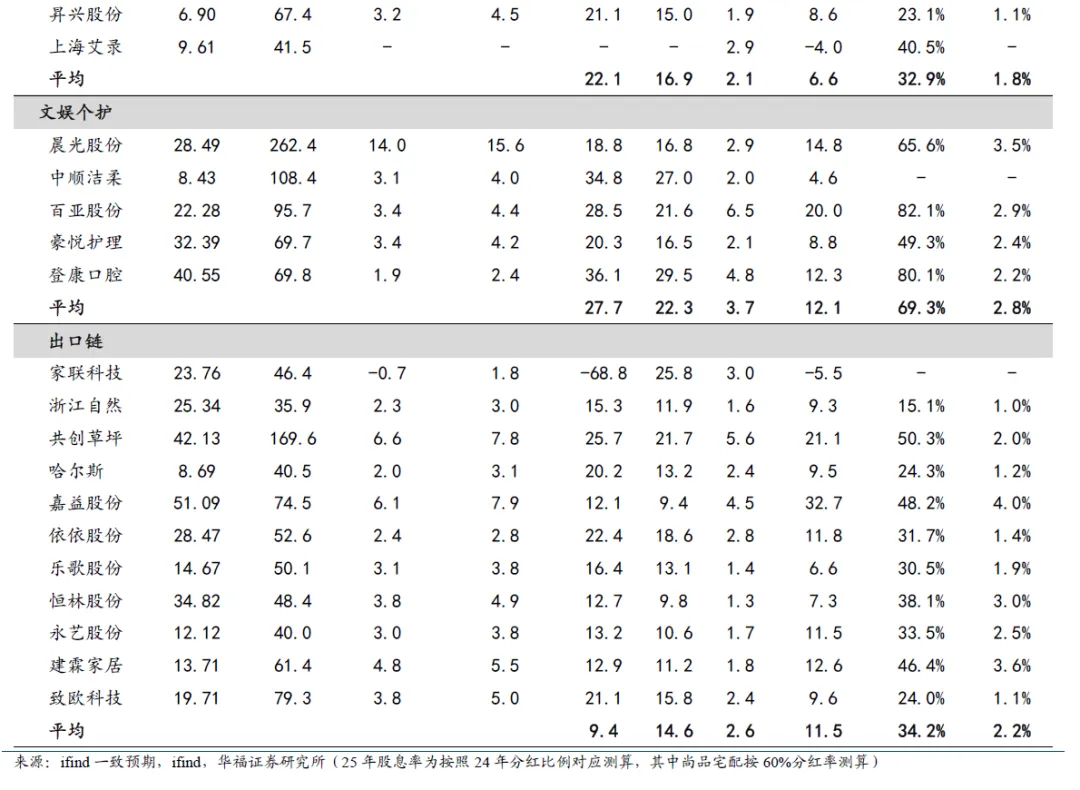

5)轻工消费:①个护推荐渠道拓宽&产品价升口腔护理龙头登康口腔,医疗板块内生外延并驱&消费品棉柔巾、卫生巾大单品高增驱动的稳健医疗,产品持续升级、电商渠道和全国扩张深化的百亚股份。②文具板块持续推荐晨光股份,公司核心业务稳步发展预期不变,IP&强功能产品占比提升带动传统业务利润率向上,科力普25Q3营收恢复双位数增长,看好公司经营逐步回暖,建议关注底部配置机会。③建议关注国产拼搭玩具龙头布鲁可,全年龄及全价格带方向不变;发力国内IP+科技+文创+祈福的创源股份;以及IP合作广泛、产品矩阵丰富、渠道快速发展的广博股份。④AI眼镜建议关注康耐特光学、明月镜片、博士眼镜、英派斯等

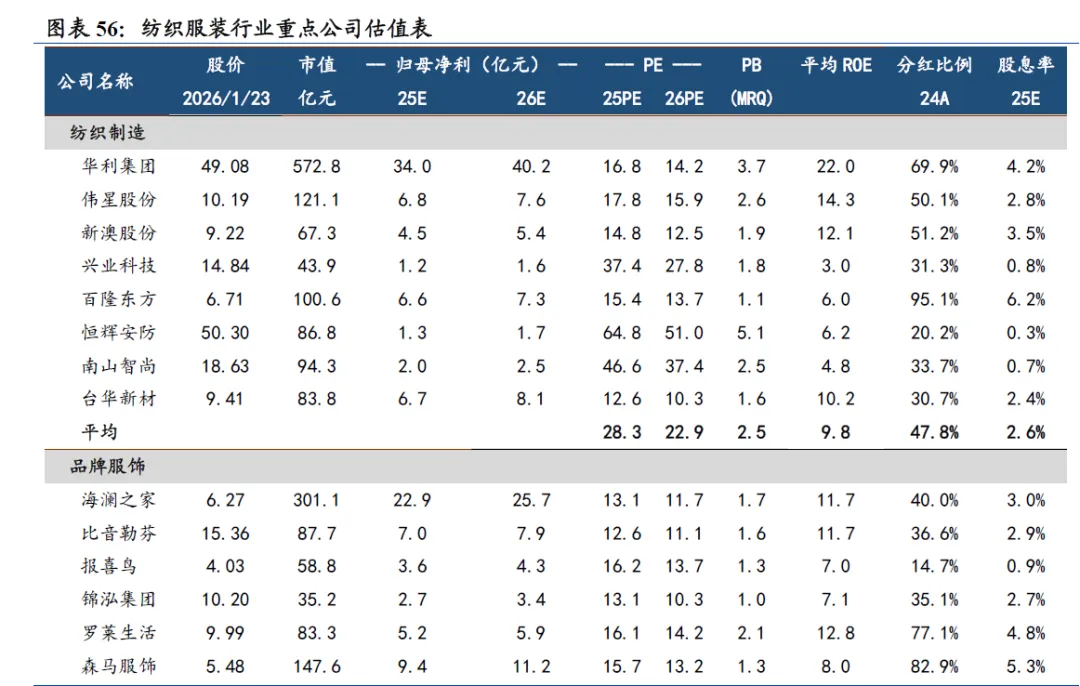

6)新型烟草:①12月电子烟出口额约为9.74亿美元,同比-3.67%,环比-11.09%;2025年全年我国电子烟出口总额为105.98亿美元,同比-3.31%。美国作为最大的市场,25年我国对美出口同比+10.9%,仍保持较快增长,若未来FDA对电子烟的监管力度持续加强,合规企业份额有望修复。②随着国际烟草龙头HNB产品登陆主流市场,公司相关新型烟草产品在新区域的销售有望贡献增量;英国等欧洲地区有望向盈利能力更强的换弹式、开放式切换;全球特别是美国电子烟执法力度显著加强,合规产品份额恢复空间显著。建议关注思摩尔国际,公司雾化电子烟、HNB、雾化美容、雾化医疗等多元业务逐步进入收获期,后续各类产品全球推出、多点催化可期。7)纺织服装:鲁泰A发布2025年度业绩预告,公司预计归母净利润5.7亿元至6.3亿元,同比+38.92%至53.54%;扣非净利润3.7亿元至4.3亿元。净利润增长主因出售交易性金融资产获得投资收益及所持有交易性金融资产产生公允价值变动等收益,上述收益计入非经常性损益,增加净利润约17,000万元。受线上大促及降温天气影响,保暖及运动鞋服类购买需求提升,运动服饰、户外相关标的建议关注安踏、李宁、361度、三夫户外、探路者、牧高笛等。> 风险提示:宏观经济环境波动风险、原材料价格大幅上涨风险。

一、板块周度回顾

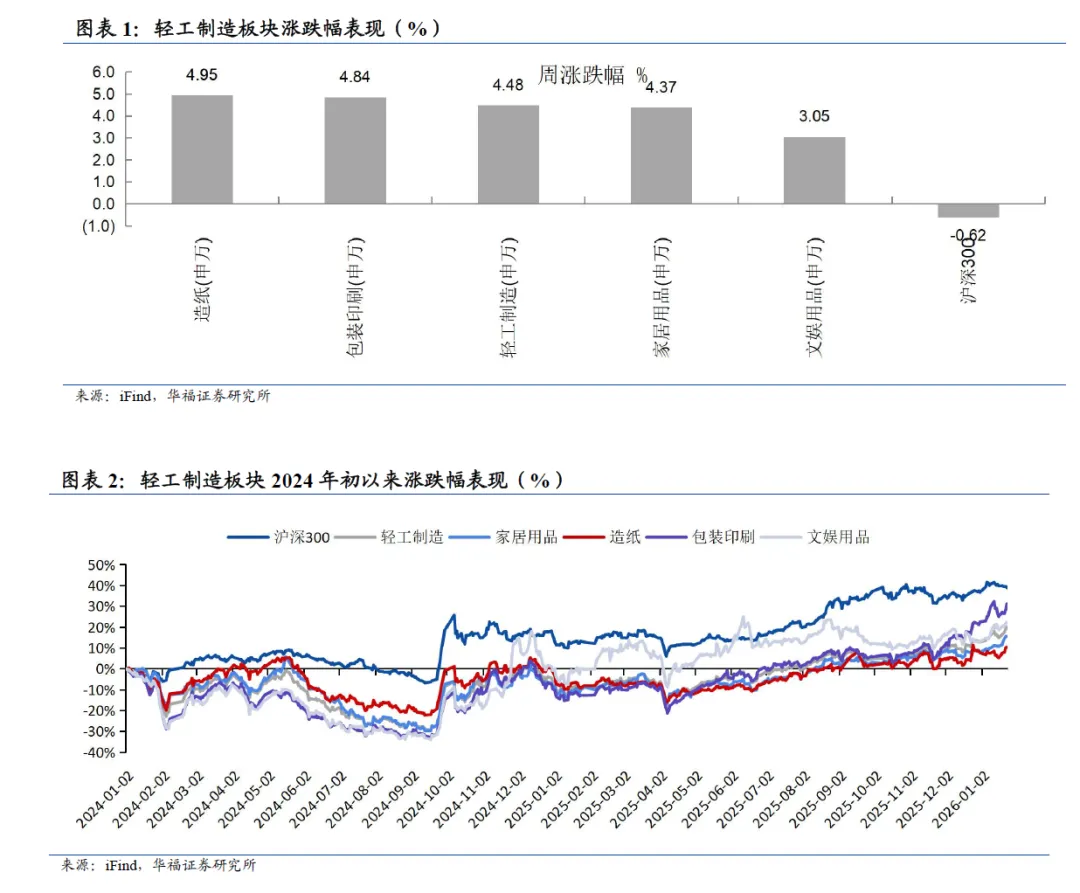

1.1 轻工制造板块表现跑赢市场

轻工制造板块(2026.1.19-2026.1.23)表现跑赢市场。截止2026年1月23日过去一周,轻工制造行业指数+4.48%,沪深300指数-0.62%,整体跑赢市场。轻工制造细分板块中,造纸指数+4.95%,包装印刷指数+4.84%,家居用品指数+4.37%,文娱用品指数+3.05%。

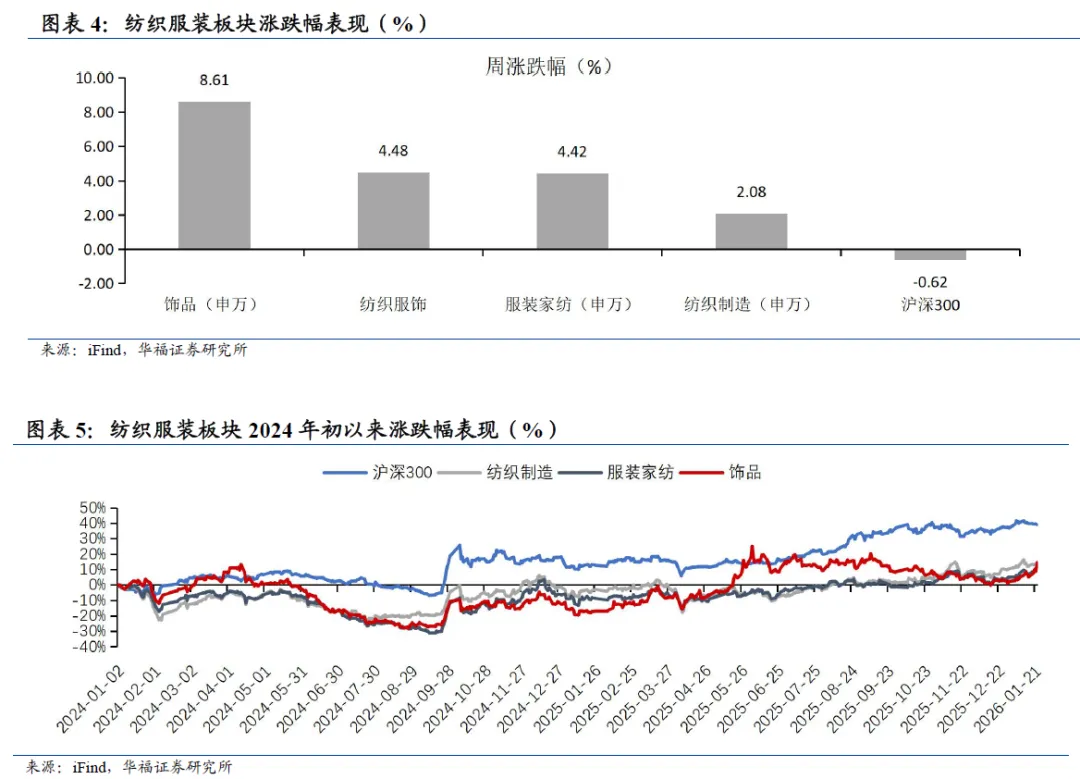

截止2026年1月23日过去一周,轻工制造板块中,嘉美包装、皮阿诺、顶固集创、哈尔斯、集友股份分别上涨48.15%、20.66%、20.14%、11.98%、11.55%,表现优于其他个股。

1.2 纺织服装板块表现跑赢市场

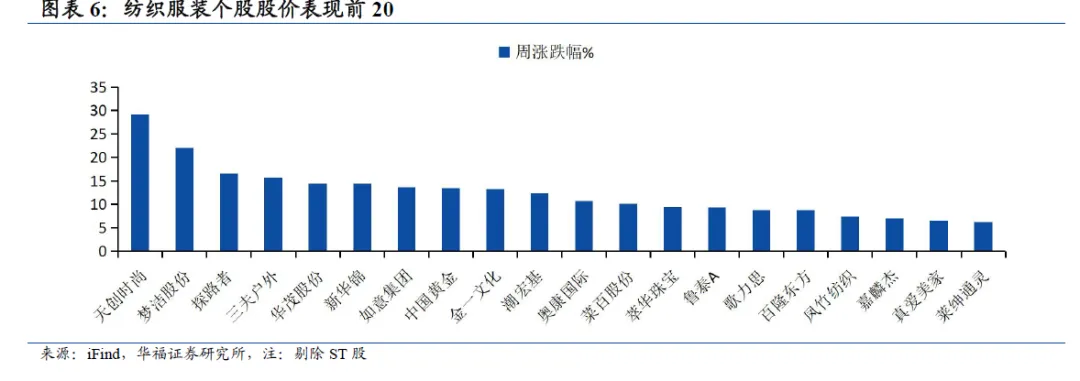

纺织服饰板块(2026.1.19-2026.1.23)表现跑赢市场。截止2026年1月23日过去一周,纺织服饰行业指数+4.48%,沪深300指数-0.62%,整体跑赢市场。纺织服装细分板块中,饰品指数+8.61%,服装家纺指数+4.42%,纺织制造指数+2.08%。

截止2026年1月23日过去一周,纺织服装板块中,天创时尚、梦洁股份、探路者、三夫户外、华茂股份分别上涨29.16%、22.03%、16.55%、15.63%、14.44%,表现优于其他个股。

二、家居:12月住宅销售降幅扩大 ,12月家具出口额同比-8.67%

2.1 地产跟踪

地产方面,住宅竣工面积12月同比-20.6%,增速环比11月+7.36pct。全国商品住宅销售面积1-12月累计同比-9.2%,环比1-11月增速-1.1pct。住宅新开工面积1-12月累计同比-19.8%,环比1-11月增速+0.1pct。样本城市二手房住宅成交面积12月同比-28.94%,相比11月增速-4.19pct。

12月家具零售额增速环比改善,12月家具出口额同比-8.67%。12月限额以上企业家具类零售额同比-2.2%,增速环比11月+1.6pct。建材家居卖场销售额12月同比-4.4%,相比11月增速+1.35pct。

规模以上工业企业家具制造业收入1-11月累计同比-9.1%,相比1-10月增速-0.7pct。12月家具及其零件出口金额(美元计)同比-8.67%,相比11月增速+0.2pct。2.3 成本跟踪

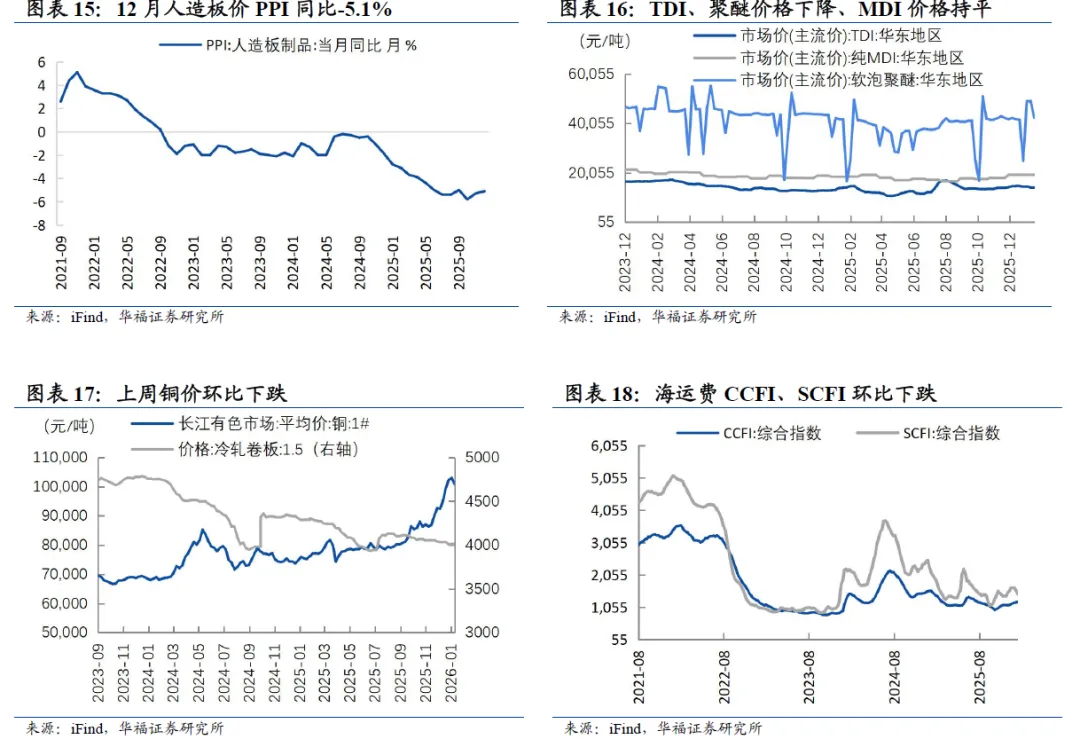

人造板方面,12月人造板制品PPI同比-5.1%。截至2026年1月23日,化工原料方面,TDI、MDI、聚醚市场价格环比分别-1.1%、+0%、-1.3%;五金原料铜价环比-2.1%;截止1月23日,海运费CCFI、SCFI综合指数环比-0.1%、-7.4%。

三、箱板瓦楞纸价格下降

3.1 价格跟踪

纸价方面,箱板瓦楞纸价格下降。根据卓创资讯,截至2026年1月23日,双胶纸价格4725元/吨(持平),铜版纸价格4660元/吨(-20元/吨);白卡纸价格4269元/吨(-5元/吨);箱板纸价格3519.2元/吨(-52.8元/吨),瓦楞纸价格2669.38元/吨(-55.62元/吨)。

3.2 成本跟踪

成本方面,截至2026年1月23日过去一周,废纸价格上涨。截至2026年1月23日,中国废黄板纸(A级)日度均价为1575元/吨(+14元/吨)。截至2026年1月23日,A00铝价格23816元/吨(-486元/吨),镀锡卷天津富仁价格5650元/吨(+80元/吨)。截至2026年1月23日,纸浆期货价格为5375.2元/吨(-79.6元/吨)。截至2026年1月22日,智利明星阔叶浆590美元/吨,银星针叶浆价格为710美元/吨。

3.3 造纸行业

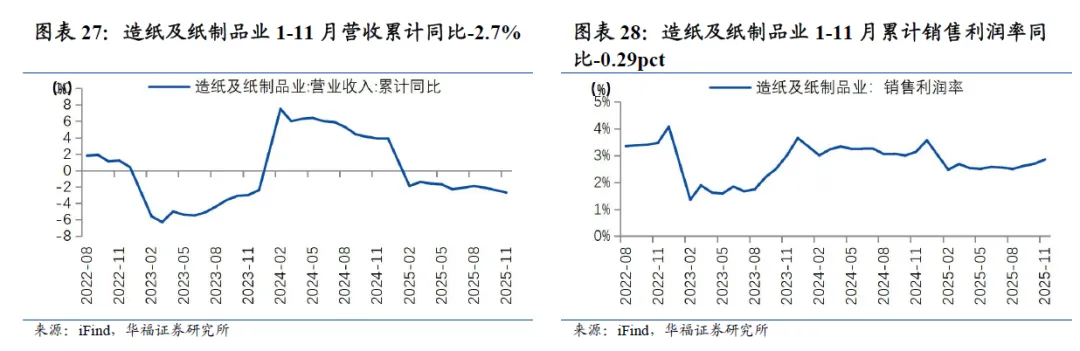

1-11月造纸行业营收、利润率同比下滑。从工业企业规模以上制造业效益来看,造纸及纸制品业1-11月营业收入累计同比-2.7%,增速较1-10月-0.3pct;1-11月累计销售利润率2.9%,同比-0.29pct,环比+0.16pct。

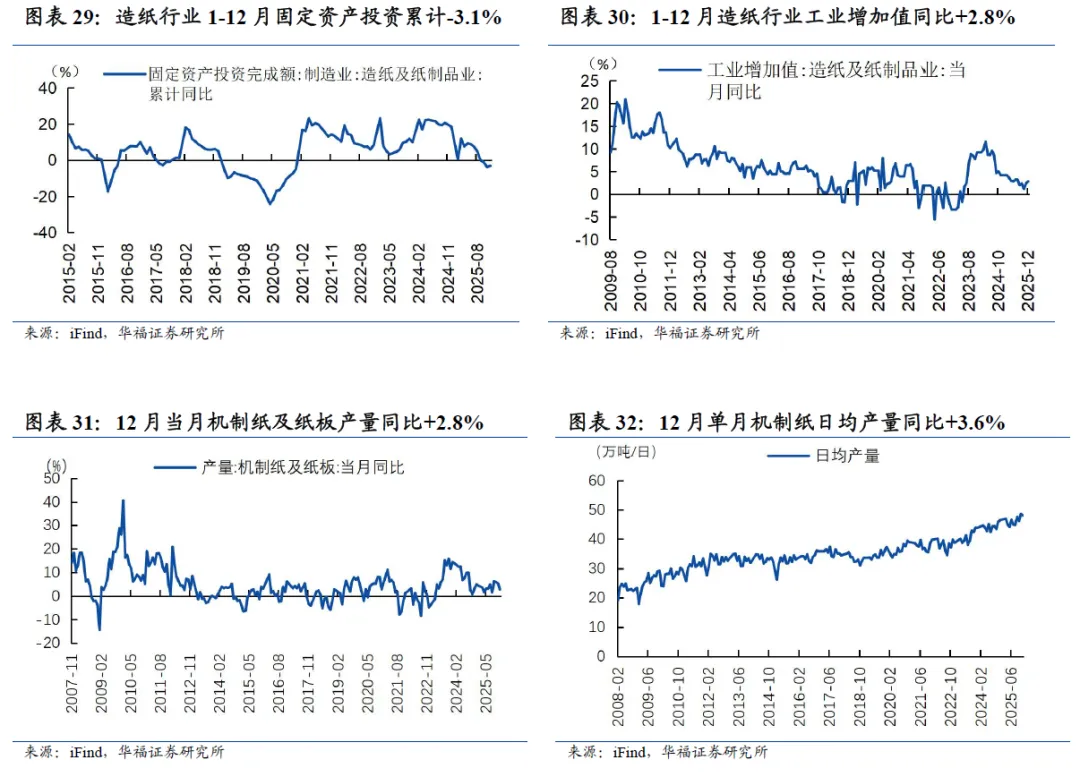

造纸业1-12月固定资产投资额同比下降。1-12月造纸行业整体固定资产投资累计同比-3.1%,增速环比1-11月+0.7pct。1-12月造纸行业工业增加值同比+2.8%,增速环比1-11月+0.4pct。造纸产量方面,12月当月机制纸及纸板产量同比+2.8%,日均产量同比+3.6%。

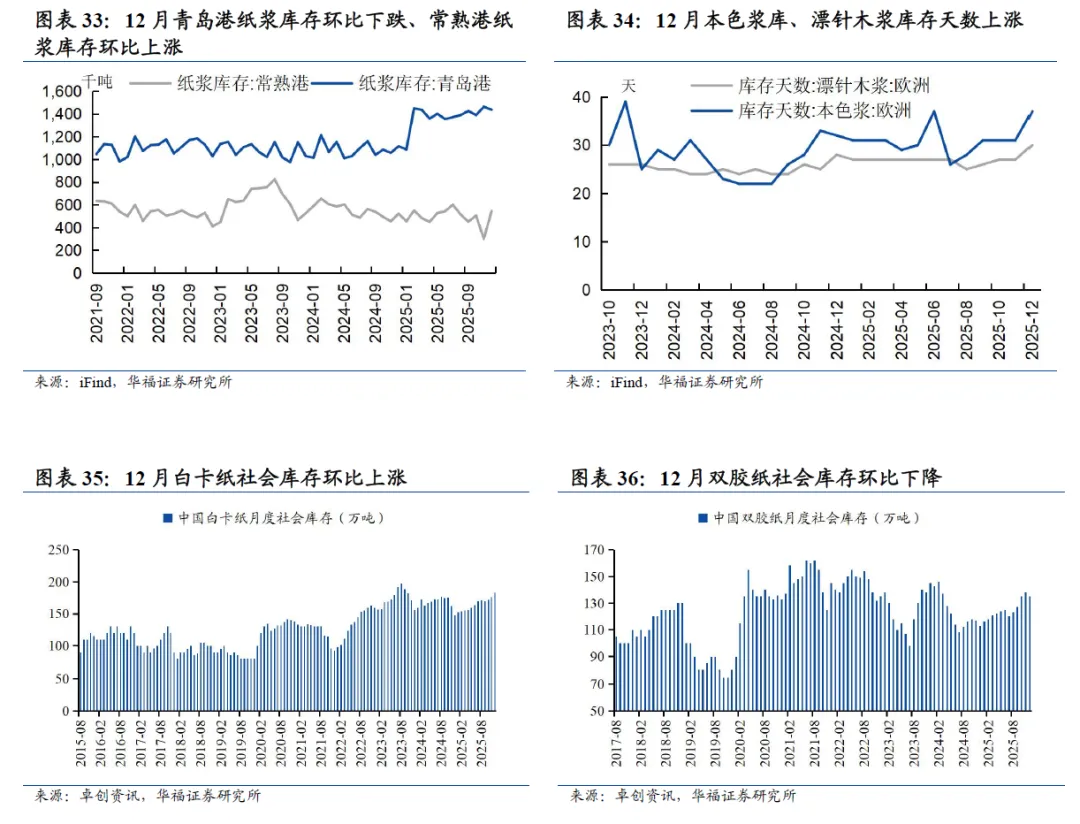

12月青岛港库存环比下跌、常熟港库存环比上涨,12月白卡纸社会库存环比上涨,双胶纸社会库存环比下降。库存方面,12月青岛港纸浆库存1437千吨,同比+28.76%,环比11月-1.78%,常熟港纸浆库存546千吨,同比+4.42%,环比11月+81.87%。12月欧洲本色浆库存天数37天,环比11月+6天,欧洲漂针木浆库存天数为30天,环比11月+3天。12月白卡纸社会库存为183万吨,环比11月+7万吨;双胶纸社会库存135万吨,环比11月-3万吨。

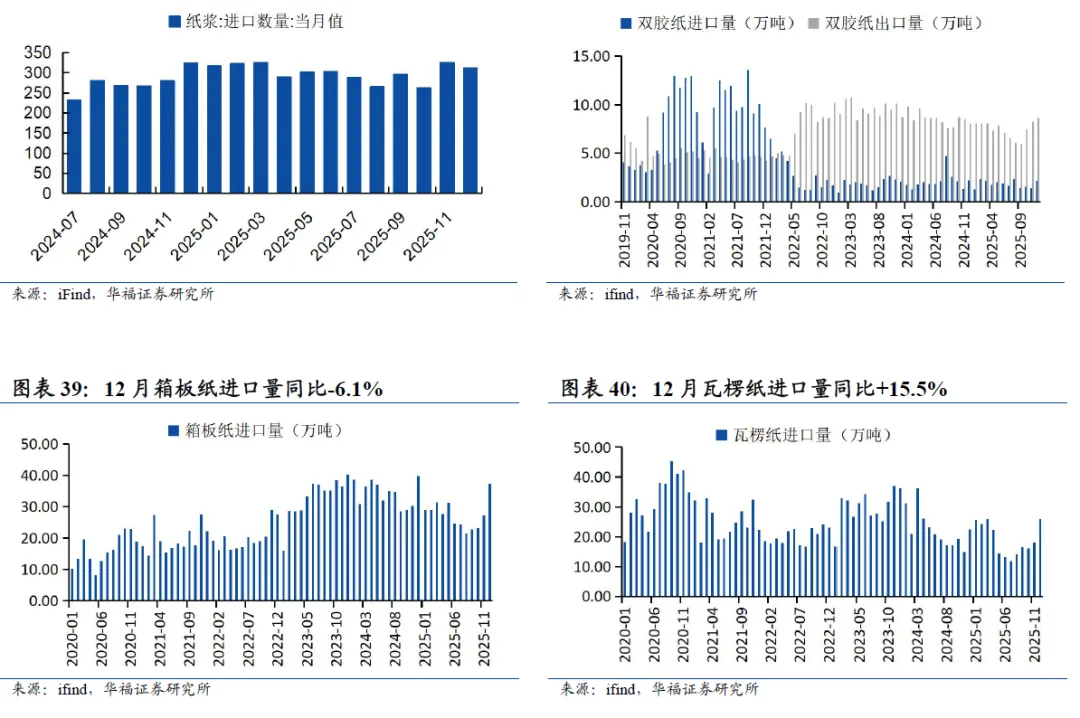

12月纸浆进口量同比-3.91%,12月双胶纸、箱板纸进口量同比下降,瓦楞纸进口量同比增长。纸浆方面,12月进口数量311.34万吨,同比-3.91%,环比-4.2%。文化用纸方面,12月双胶纸进口量同比-2.64%,环比+57.28%;出口量同比+6.73%,环比+3.95%;包装纸方面,12月箱板纸进口量37.42万吨,同比-6.1%,环比+37.4%;瓦楞纸进口量25.95万吨,同比+15.5%,环比+44.1%。

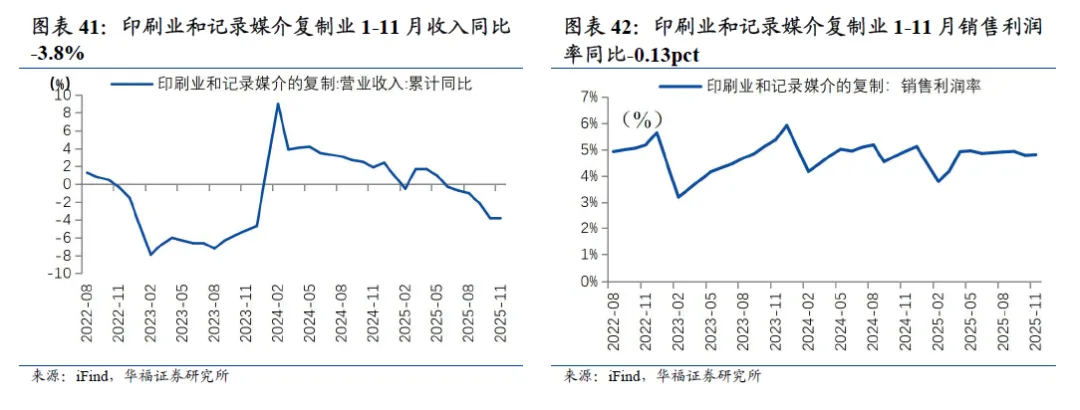

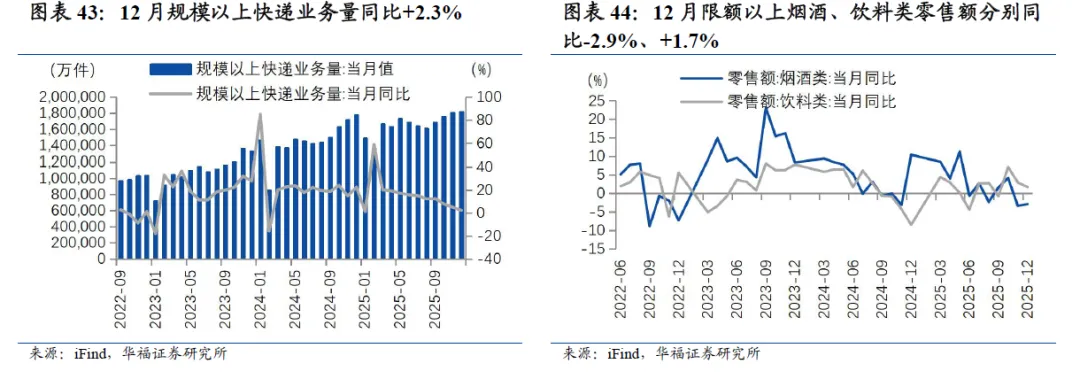

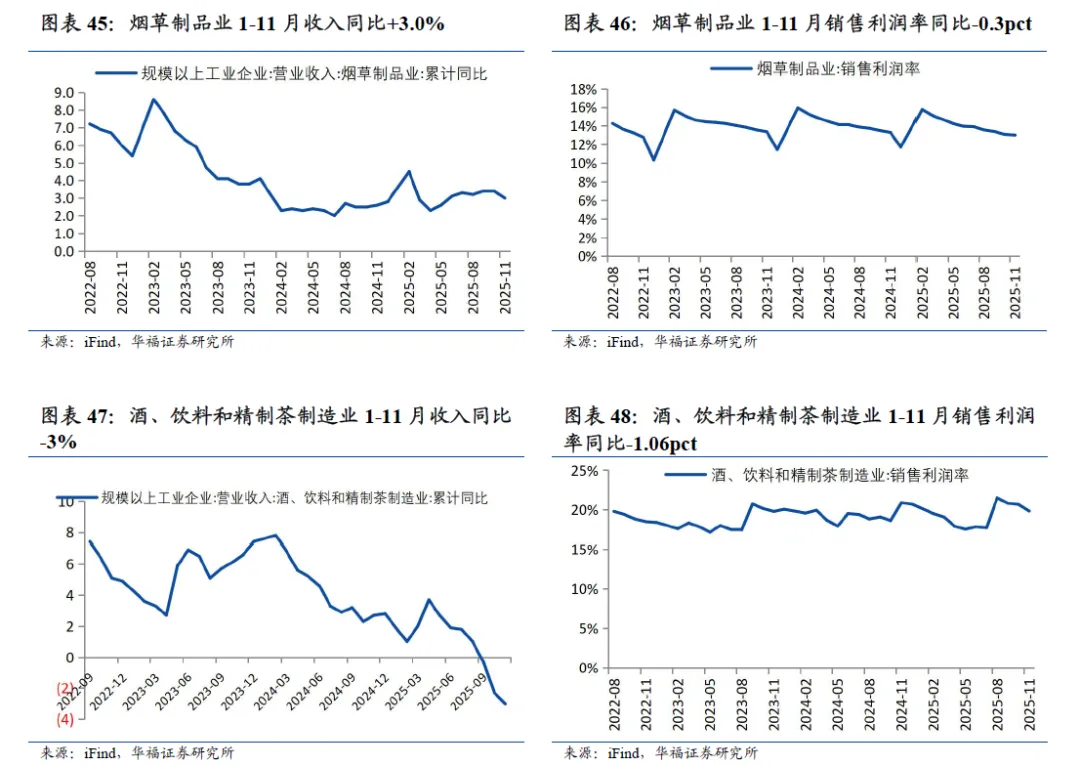

1-11月印刷业收入同比下降、利润率同比下降。从工业企业规模以上制造业效益来看,印刷业和记录媒介的复制业1-11月营业收入累计同比-3.8%,增速环比1-10月持平;1-11月累计销售利润率4.8%,同比-0.13pct,环比+0.02pct。需求方面,12月规模以上快递业务量同比+2.3%,12月烟酒零售额同比下滑,饮料零售额同比增长。12月规模以上快递业务量182.1亿件,同比+2.3%,增速环比11月-2.7pct。12月限额以上烟酒类企业零售额当月同比-2.9%,增速环比11月+0.5pct;限额以上饮料类企业零售额12月当月同比+1.7%,增速环比11月-1.2pct。1-11月烟草制品业收入同比增长、酒饮料精制茶制造业收入同比下滑。烟草制品业1-11月营业收入累计同比+3%,增速环比1-10月-0.4pct;1-11月累计销售利润率13.0%,同比-0.28pct。酒、饮料和精制茶制造业1-11月收入累计同比-3%,增速环比1-10月-0.7pct;1-11月销售利润率19.8%,同比-1.06pct。

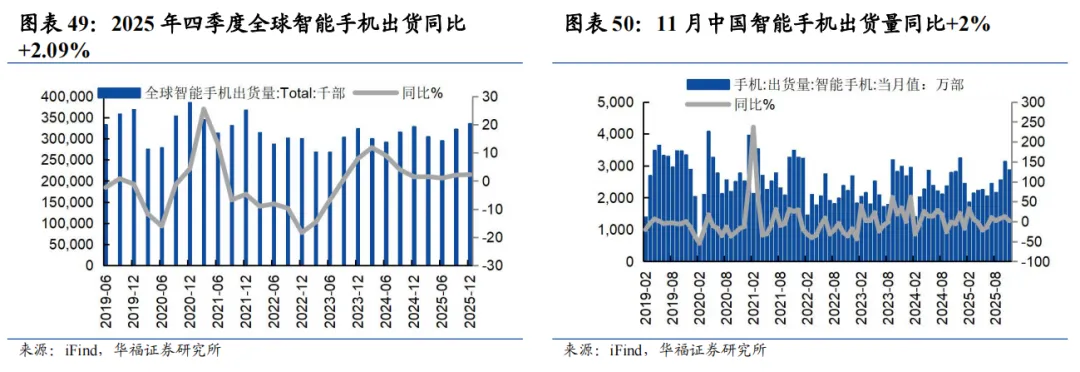

25年四季度全球智能手机出货量保持正增长,11月中国智能手机出货量同比保持增长。2025年四季度全球智能手机出货量同比+2.28%,增速环比三季度+0.19pct;11月中国智能手机出货量2875.1万部,同比+2%、环比-8.31%。

四、文娱用品:11月体育、娱乐用品行业社零同比+0.4%

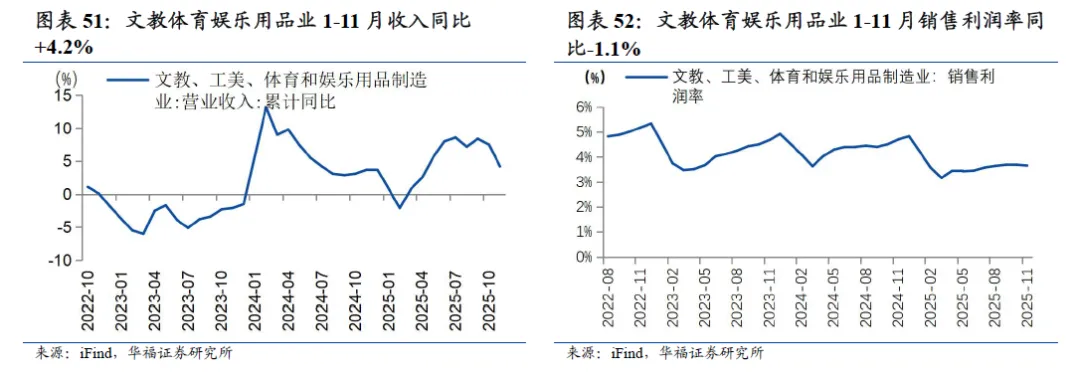

1-11月文娱用品行业营收增速增长,利润率环比上涨。从工业企业规模以上制造业效益来看,文教、工美、体育和娱乐用品业1-11月营业收入累计同比+4.2%,增速环比1-10月-3.3pct;1-11月累计销售利润率3.7%,同比-1.1%,环比1-10月-0.03pct。

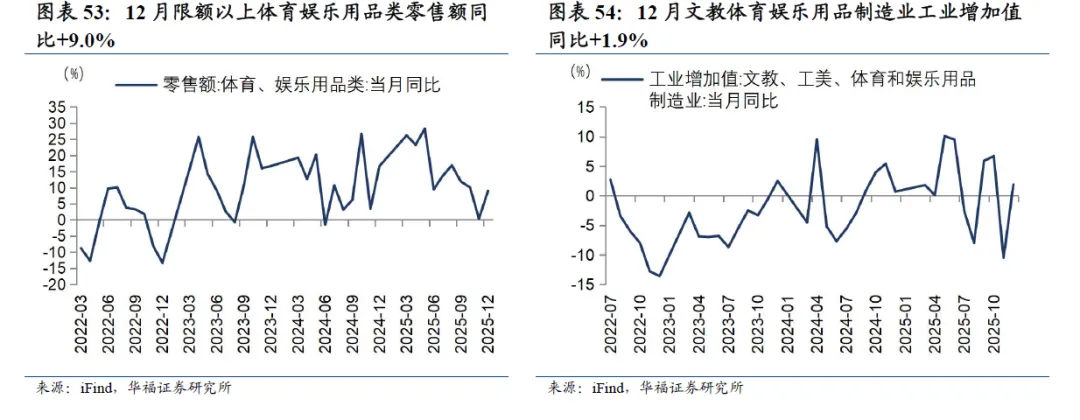

12月限额以上体育娱乐用品类零售额同比+9.0%,增速环比11月+8.6pct;12月文教体育娱乐用品制造业工业增加值同比+1.9%,增速环比11月+12.4pct。

宏观经济环境波动风险:轻工板块受国内外经济环境影响较大,出口型企业外销占比较高、对全球经济环境依赖度较高,内销型企业需求受国内经济复苏进程影响大,若国内外经济环境出现大幅波动,轻工板块企业收入及利润或将受到较大影响,提示宏观经济环境波动风险。原材料成本大幅上涨风险:原材料成本对多个板块内公司的盈利能力影响较大,若出现原材料价格大幅上涨的情况,企业盈利能力或将受到较大影响,提示原材料成本大幅提升的风险。*法律声明及风险提示

通过本公众号发布的观点和信息仅供华福证券客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因公众号暂时无法设置访问限制,若您并非华福证券客户中的机构类专业投资者,请您取消关注,请勿订阅、接收或使用本公众号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华福证券不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司的客户。本公众号不是华福证券研究报告的发布平台,所载内容均来自于华福证券已正式发布的研究报告,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅华福证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。华福证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据华福证券后续发布的证券研究报告在不发布通知的情形下作出更改。华福证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号资料意见不一致的市场评论或交易观点。本公众号内容并非投资决策服务,在任何情形下都不构成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,华福证券均不承担任何形式的责任。本公众号及其推送内容的版权归华福证券所有。未经华福证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。