【瞎扯】2026年真的是地产十年一遇的大拐点吗?

- 2026-06-14 02:40:10

【瞎扯】2026年真的是地产十年一遇的大拐点吗?

今天大A强势的很,虽然早盘杀跌,但是一碰到4100点就有极强的反弹力量,最终一路上扬,即使国家队尾盘大杀特杀(如下图)也无法阻挡上涨的脚步;隔壁债市被狠狠按在地上摩擦,毫无抵抗能力。鸭鸭今天想和uu们聊一聊这几天半夏投资李蓓的一个观点,2026年真的是地产十年一遇的大拐点吗?

今天大A强势的很,虽然早盘杀跌,但是一碰到4100点就有极强的反弹力量,最终一路上扬,即使国家队尾盘大杀特杀(如下图)也无法阻挡上涨的脚步;隔壁债市被狠狠按在地上摩擦,毫无抵抗能力。鸭鸭今天想和uu们聊一聊这几天半夏投资李蓓的一个观点,2026年真的是地产十年一遇的大拐点吗?

01先来回顾下李蓓为什么说地产有“十年一遇”的机会。  她很早之前就一直是地产死多头,这个就不再多说了(如下图,她2023年就说有十年一遇的机会,算到现在2026年口径怎么着也得应该更新成十三年一遇了)。

她很早之前就一直是地产死多头,这个就不再多说了(如下图,她2023年就说有十年一遇的机会,算到现在2026年口径怎么着也得应该更新成十三年一遇了)。

随着她2023年的摇旗呐喊,地产股走出一波波澜壮阔的熊市(如下图),如果不是后来大A普涨,估计现在跌的连底裤都没了。

随着她2023年的摇旗呐喊,地产股走出一波波澜壮阔的熊市(如下图),如果不是后来大A普涨,估计现在跌的连底裤都没了。

所以她今年还能喊出地产“十年一遇”的机会(如下图),嘴确实比鸭鸭还硬。

所以她今年还能喊出地产“十年一遇”的机会(如下图),嘴确实比鸭鸭还硬。

那我们就来看看她的论据。

那我们就来看看她的论据。02她的理由概括起来就两个。  一个是供给侧已经出清(劣质房企倒闭、炒房客退场),另一个是基本面开始改善(租金回报率持平融资成本、地产周期步入尾声)。

一个是供给侧已经出清(劣质房企倒闭、炒房客退场),另一个是基本面开始改善(租金回报率持平融资成本、地产周期步入尾声)。 先来看看第一个。

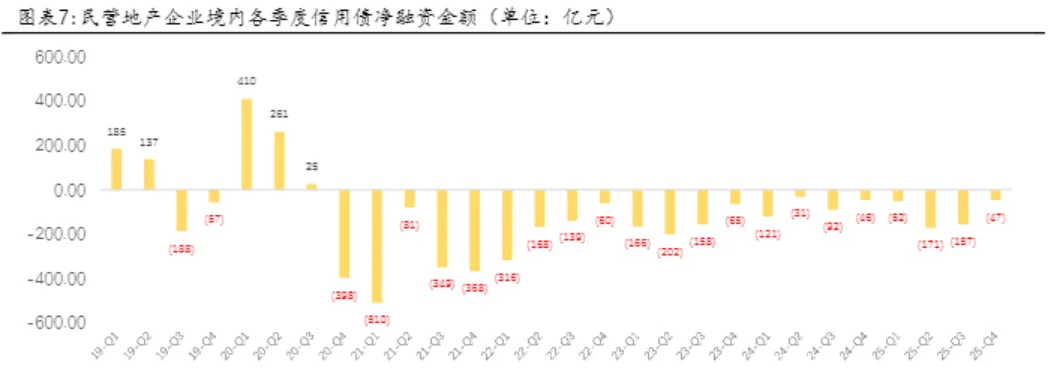

先来看看第一个。 如下图,自从2020年地产高点以来,民营地产企业基本就没能从公开市场融到钱(除了极少数龙头),从趋势上来看,确实死的死伤的伤,现在只剩下佼佼者才能活下去。

如下图,自从2020年地产高点以来,民营地产企业基本就没能从公开市场融到钱(除了极少数龙头),从趋势上来看,确实死的死伤的伤,现在只剩下佼佼者才能活下去。

所以房企的供给侧是出清的差不多了,这个没什么问题。

所以房企的供给侧是出清的差不多了,这个没什么问题。 但是对于炒房客的退场,可能言之尚早,因为之前的十几年那可是全民炒房的时代。

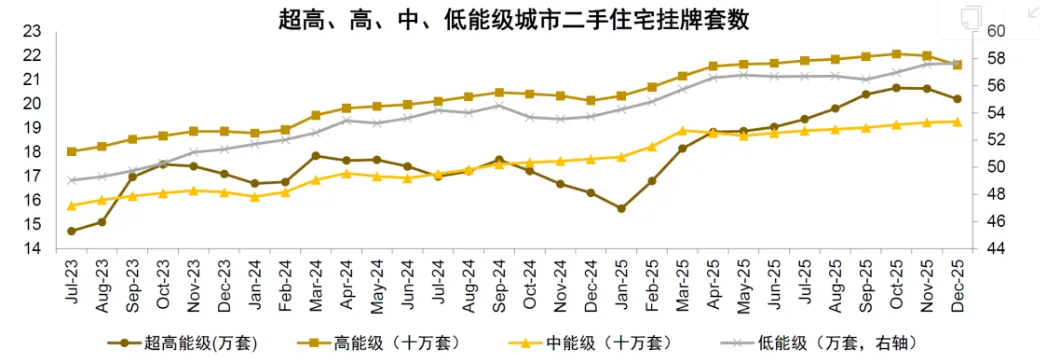

但是对于炒房客的退场,可能言之尚早,因为之前的十几年那可是全民炒房的时代。 如下图,单从二手房挂牌数量来说,确实超一线以及一线出现了下降的迹象,但是二三线依旧看不到头。

如下图,单从二手房挂牌数量来说,确实超一线以及一线出现了下降的迹象,但是二三线依旧看不到头。

这种分化更容易导致超一线城市产生虹吸力量(超一线开始企稳,投资者谁还会去买二三线,除非刚需)。

这种分化更容易导致超一线城市产生虹吸力量(超一线开始企稳,投资者谁还会去买二三线,除非刚需)。 所以只能说部分核心城市供给侧阶段性回暖,而下沉的更凉了。

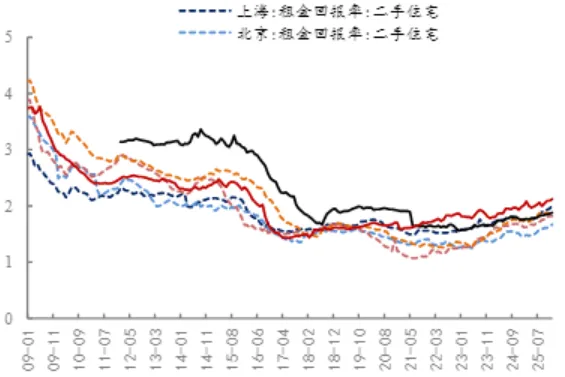

所以只能说部分核心城市供给侧阶段性回暖,而下沉的更凉了。03再来瞅瞅所谓的基本面改善。  从租金回报率上来看,北京和上海目前是2%左右(如下图)。

从租金回报率上来看,北京和上海目前是2%左右(如下图)。

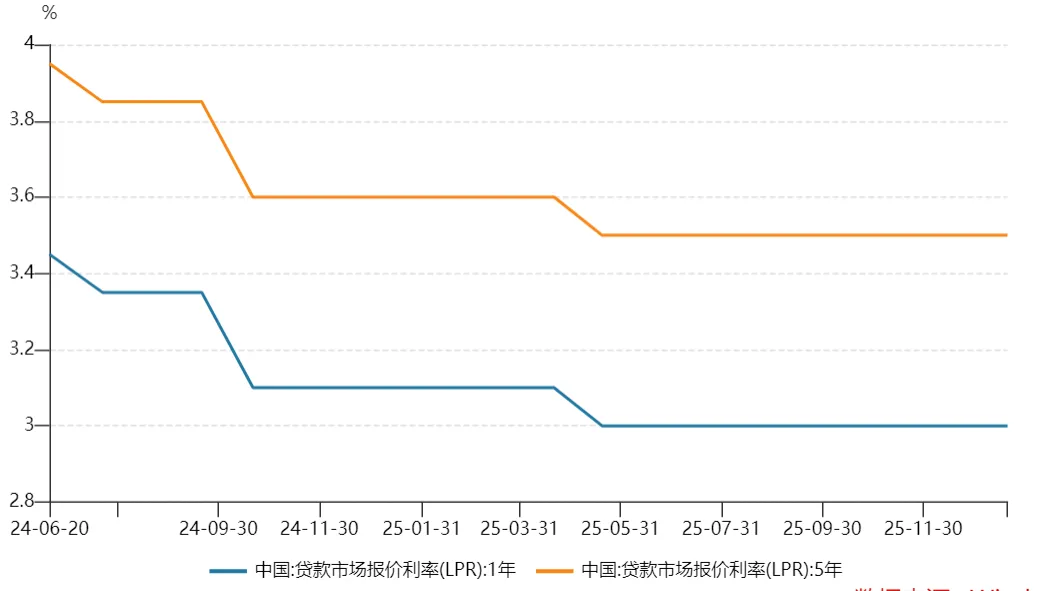

而LPR1Y和LPR5Y还是在3%和3.5%的水平(如下图)。

而LPR1Y和LPR5Y还是在3%和3.5%的水平(如下图)。

就算是LPR下浮,两者还是存在一定差距的,并且这没考虑到出租产生的折旧等成本。

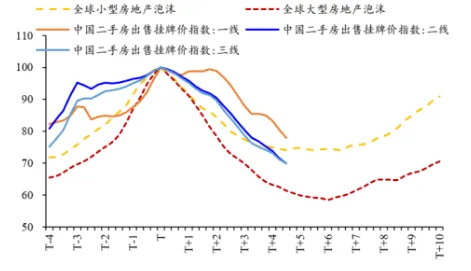

就算是LPR下浮,两者还是存在一定差距的,并且这没考虑到出租产生的折旧等成本。 从地产出清周期来看,现在房价的跌幅大概回落到小型泡沫与大型泡沫之间,并没有调整到位(如下图)。

从地产出清周期来看,现在房价的跌幅大概回落到小型泡沫与大型泡沫之间,并没有调整到位(如下图)。

所以鸭鸭我觉得李蓓还是言之尚早,故弄玄虚的成分大于实际情况。

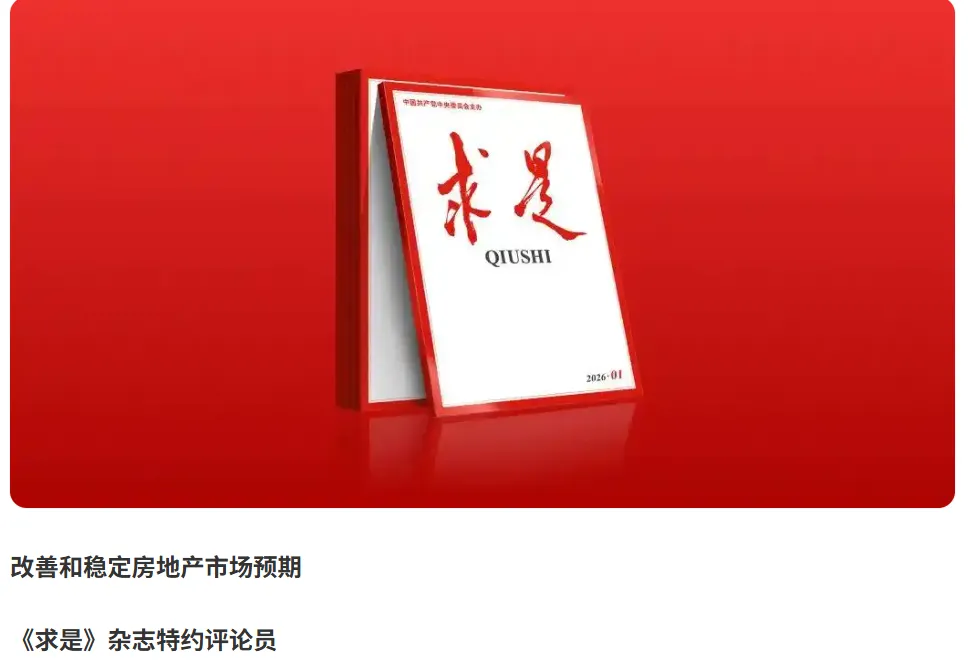

所以鸭鸭我觉得李蓓还是言之尚早,故弄玄虚的成分大于实际情况。04除了供给侧和周期之外,她还寄希望于上头的措施。  毕竟《求是》的2026年开年第一篇,就写了“改善和稳定房地产市场预期”(如下图)。

毕竟《求是》的2026年开年第一篇,就写了“改善和稳定房地产市场预期”(如下图)。

里面也提到了“要一次性给足”措施力度(如下图)。

里面也提到了“要一次性给足”措施力度(如下图)。

但是这里面始终有两个问题:如果继续让年轻人去承接新房或者二手房,那么他们哪来的力量消费啊?如果地产重新“十年一遇”的起来了,吸收大量资金,那么新质生产力谁去推啊?

但是这里面始终有两个问题:如果继续让年轻人去承接新房或者二手房,那么他们哪来的力量消费啊?如果地产重新“十年一遇”的起来了,吸收大量资金,那么新质生产力谁去推啊? 孰轻孰重,相信大家都心知肚明。

孰轻孰重,相信大家都心知肚明。05因此地产目前唯一的目标,只是企稳,并不是什么十年一遇的机会。  地产确实重要,涉及的产业链条很多,因此作为基石行业,稳住就行了。

地产确实重要,涉及的产业链条很多,因此作为基石行业,稳住就行了。 剩下的得依靠消费和科技产生新的增长点。

剩下的得依靠消费和科技产生新的增长点。 所以相比V型,鸭鸭更觉得2026年是地产一个L型筑底的时期。

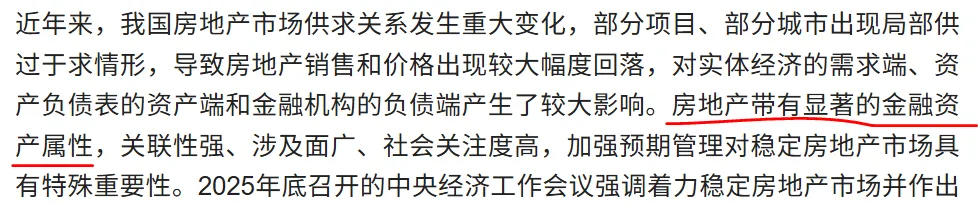

所以相比V型,鸭鸭更觉得2026年是地产一个L型筑底的时期。 而且上头也定调了,地产具有一定的金融属性(如下图),国家队连大A稍微有点疯牛迹象都要管,你猜地产如果牛起来了,有没有人管呢?

而且上头也定调了,地产具有一定的金融属性(如下图),国家队连大A稍微有点疯牛迹象都要管,你猜地产如果牛起来了,有没有人管呢?

不过李蓓也有一点说的对的,那就是如果地产企稳的话,地产股相比实际房子资产更具有投资价值。鸭鸭之前也推荐uu小额试试万科债,现在还是收货颇丰的吖,嘎嘎嘎嘎(如下图,可参见《【瞎扯】是谁胆敢做空万科?》)。

不过李蓓也有一点说的对的,那就是如果地产企稳的话,地产股相比实际房子资产更具有投资价值。鸭鸭之前也推荐uu小额试试万科债,现在还是收货颇丰的吖,嘎嘎嘎嘎(如下图,可参见《【瞎扯】是谁胆敢做空万科?》)。

今天大A强势的很,虽然早盘杀跌,但是一碰到4100点就有极强的反弹力量,最终一路上扬,即使国家队尾盘大杀特杀(如下图)也无法阻挡上涨的脚步;隔壁债市被狠狠按在地上摩擦,毫无抵抗能力。鸭鸭今天想和uu们聊一聊这几天半夏投资李蓓的一个观点,2026年真的是地产十年一遇的大拐点吗?她很早之前就一直是地产死多头,这个就不再多说了(如下图,她2023年就说有十年一遇的机会,算到现在2026年口径怎么着也得应该更新成十三年一遇了)。随着她2023年的摇旗呐喊,地产股走出一波波澜壮阔的熊市(如下图),如果不是后来大A普涨,估计现在跌的连底裤都没了。所以她今年还能喊出地产“十年一遇”的机会(如下图),嘴确实比鸭鸭还硬。那我们就来看看她的论据。一个是供给侧已经出清(劣质房企倒闭、炒房客退场),另一个是基本面开始改善(租金回报率持平融资成本、地产周期步入尾声)。先来看看第一个。如下图,自从2020年地产高点以来,民营地产企业基本就没能从公开市场融到钱(除了极少数龙头),从趋势上来看,确实死的死伤的伤,现在只剩下佼佼者才能活下去。所以房企的供给侧是出清的差不多了,这个没什么问题。但是对于炒房客的退场,可能言之尚早,因为之前的十几年那可是全民炒房的时代。如下图,单从二手房挂牌数量来说,确实超一线以及一线出现了下降的迹象,但是二三线依旧看不到头。这种分化更容易导致超一线城市产生虹吸力量(超一线开始企稳,投资者谁还会去买二三线,除非刚需)。所以只能说部分核心城市供给侧阶段性回暖,而下沉的更凉了。从租金回报率上来看,北京和上海目前是2%左右(如下图)。而LPR1Y和LPR5Y还是在3%和3.5%的水平(如下图)。就算是LPR下浮,两者还是存在一定差距的,并且这没考虑到出租产生的折旧等成本。从地产出清周期来看,现在房价的跌幅大概回落到小型泡沫与大型泡沫之间,并没有调整到位(如下图)。所以鸭鸭我觉得李蓓还是言之尚早,故弄玄虚的成分大于实际情况。毕竟《求是》的2026年开年第一篇,就写了“改善和稳定房地产市场预期”(如下图)。里面也提到了“要一次性给足”措施力度(如下图)。但是这里面始终有两个问题:如果继续让年轻人去承接新房或者二手房,那么他们哪来的力量消费啊?如果地产重新“十年一遇”的起来了,吸收大量资金,那么新质生产力谁去推啊?孰轻孰重,相信大家都心知肚明。地产确实重要,涉及的产业链条很多,因此作为基石行业,稳住就行了。剩下的得依靠消费和科技产生新的增长点。所以相比V型,鸭鸭更觉得2026年是地产一个L型筑底的时期。而且上头也定调了,地产具有一定的金融属性(如下图),国家队连大A稍微有点疯牛迹象都要管,你猜地产如果牛起来了,有没有人管呢?不过李蓓也有一点说的对的,那就是如果地产企稳的话,地产股相比实际房子资产更具有投资价值。鸭鸭之前也推荐uu小额试试万科债,现在还是收货颇丰的吖,嘎嘎嘎嘎(如下图,可参见《【瞎扯】是谁胆敢做空万科?》)。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 2026-01-28 上海市二手房成交量数据统计日报

- 名下千万房产被拍卖!靖江一房企深陷债务危机......

- 【新锐·房产】出租|13区 Lehel 市场旁 新式精装1室1厅公寓 家具家电齐全 周边配套齐全 交通便利 拎包入住

- 京沪二手房价格理性回归

- 【新锐·房产】出租 | 8区 75平米 2室1厅带大阳台全新公寓 | 近塞梅维斯医科大学 CORVIN步行街

- 别被“新规房神话”骗了!九成二手房根本不该抛!

- 加拿大房产新玩法!养老地产反成黑马,回报率飙升!年轻人转向一改多和预制房!

- 上海房产抵押丨大陆及港澳地区人士均可:利率低至2.2%,额度最高2000万

- 【新锐·房产】出租|6区 公共交通可直达罗兰大学 布达佩斯经济大学大学 3室1厅公寓 Oktogon 步行可达 家具齐全 拎包入住

- 阿布扎比房产投资价值分析报告