近日,李蓓总的公开课吸引了不少人的关注,其对于地产的核心观点也被各大媒体整理的七七八八,主要逻辑和观点让AI小二结合精品资讯库总结了下,可能包括:- 核心判断:房地产迎来“十年一遇”的重大机会,拐点可能在半年内出现。

- 供给侧出清:行业格局已根本性改善,95%以上房企退出土地市场,活跃企业仅剩个位数。

- 调整充分性:调整时长(18个季度)和关键指标跌幅(新开工降70%,销售降60%+)已超过全球房地产危机的历史平均水平。

- 边际改善信号:1. 租金回报率与融资成本匹配,满足国际地产企稳条件2. 多城二手房挂牌量下降,出现“惜售”态势3. 香港市场已率先回升,具有一定的领先指标意义。

- 风险控制:李蓓强调自己并未“重仓”地产,其持仓有严格上限(单一行业不超过30%),体现了其“风控第一”的原则。

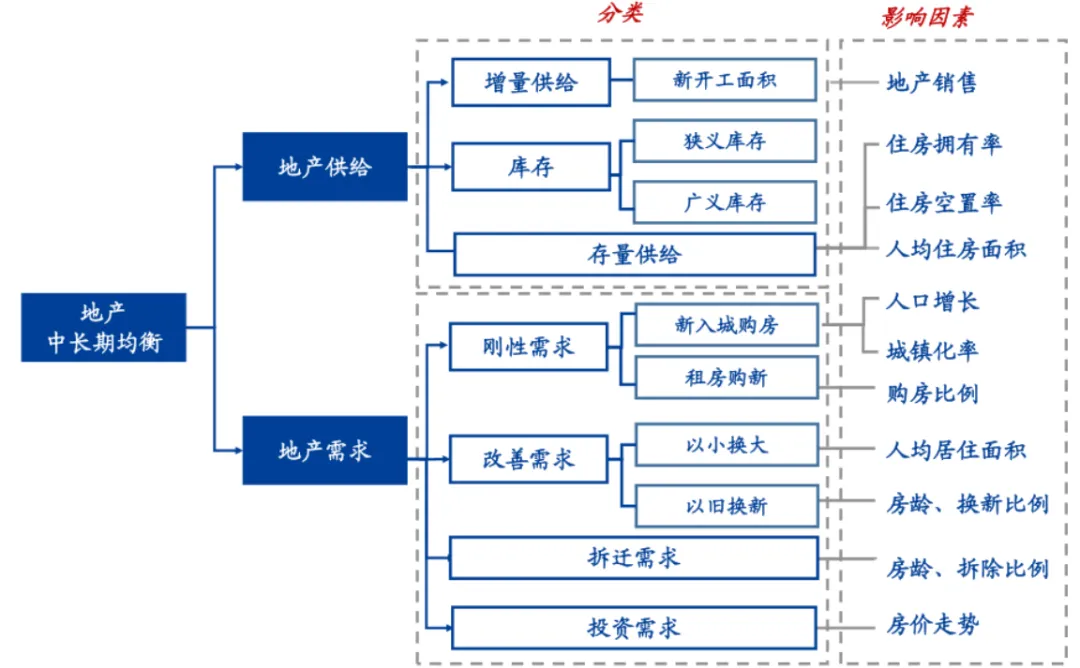

那么房地产真的到了大拐点时刻吗?我们可以让学习了海量研究报告的AI小二,做一下研究!首先我们可以按照传统的地产研究框架,让AI小二逐一分析一下相关因子。我们将这个分析框架告诉AI小二,请小二详细分析各个维度,并给出最终的结论。首先在执行任务阶段,小二会分拆各个问题,并取数寻找对应的数据:当前房地产行业正处在筑底企稳阶段,但供需核心矛盾尚未根本性扭转,尚未出现明确的大级别上行拐点信号。行业正朝着“止跌回稳”的政策目标迈进,但核心矛盾(供给过剩、需求预期疲软)的化解仍需时间,市场整体处于从“去库存”到“寻平衡”的过渡期。AI小二也给出了具体分析逻辑:

① 供给侧分析:收缩与去库存并行

当前供给侧的核心特征是主动收缩增量、消化存量,行业整体体量正在收缩。

(1)增量供给(新开工面积)

行业正经历深度调整。2025年商品房新开工面积延续下跌,且跌幅首次达到两位数,标志着行业主动缩减未来供给。这表明开发商正通过减少新项目来应对市场下行压力。

(2)存量供给(库存)

(3)影响因素

- 地产销售:销售疲软是导致新开工意愿低迷的直接原因,形成负向循环。

- 住房拥有率/空置率:高拥有率和高空置率(尤其非核心区域)共同压制了新增购房需求,也构成了广义库存的一部分。部分供需领先的城市,如北京,空置率已显现见顶回落趋势。

- 人均住房面积:截至2024年,我国人均公园绿地面积仅为15.91平方米,仅达到健康城市标准下限的39.78%,表明从居住环境改善角度看,长期需求潜力仍在,但短期受制于购买力和预期。

② 需求侧分析:核心矛盾在于预期与购买力

需求侧的核心问题是居民收入预期、房价下跌预期以及交付风险,共同抑制了各类需求的释放。(1)需求构成- 刚性需求:受城镇化进程、人口流动影响。截至2024年末,我国城镇化率达到67%8 ,但增速放缓,对需求的边际拉动减弱。

- 改善需求:是当前政策重点支持的方向。历史经验表明,市场回升初期,改善需求优先在二手房市场显现,因其价格调整更市场化且无交付风险30 。

- 投资需求:在“房住不炒”和房价下行预期下,已大幅萎缩。

- 人口增长与城镇化率:长期驱动因素,但短期增量有限。湖北省等地的城镇化率持续增长,表明发达地区人口增长将推动交通等基础设施需求。

- 购房比例/人均居住面积:与居民收入预期和房价直接相关,当前均受到抑制。

- 房龄与换新/拆除比例:与城市更新、老旧小区改造政策相关。如金螳螂等公司正积极布局公共建筑焕新、历史街区活化等领域。

- 房价走势:房价下行预期是当前抑制需求的核心因素之一。市场下行阶段,二手房价格调整更市场化,导致部分需求从新房转向二手房。

③ 综合研判:筑底企稳,拐点未至

- 供给端主动收缩:新开工、施工面积大幅下降,行业正经历痛苦的“瘦身”和产能出清过程。

- 需求端预期疲软:核心矛盾在于居民对收入和房价的预期尚未扭转,导致购房决策链条受阻。二手房市场可能成为观测景气拐点的领先指标。

- 政策托底明确:供需两端政策持续发力,旨在“止跌回稳”。需求端通过个税退税降低置换成本,供给端通过收储存量房优化供给结构,同时推动保障性租赁住房建设。

- 市场分化显著:不同城市、不同区域(如核心区与非核心区)的供需状况和价格走势分化加剧。

当前房地产行业正处于从“快速下行”转向“筑底企稳”的关键阶段。供给侧的剧烈收缩和政策的强力托底,正在为市场建立底部支撑。然而,需求侧的复苏(尤其是预期的扭转和购买力的恢复)是决定市场能否走出底部、形成大级别拐点的关键。目前,这一核心动能尚未被确认,因此判断行业出现大级别上行拐点的条件尚不成熟。市场正从“去库存”向“寻平衡”过渡,全面复苏仍需等待更明确的基本面信号。这些只是根据小二学习的卖方研究给出的参考,如果您也有迫切关心的研究主题,可以多问问聪明的AI小二~

AI小二网页版,“码”上使用

AI小二 App端,点击左下角“阅读原文”

AI小二 App端,点击左下角“阅读原文”

风险提示:上述案例仅作参考之用,不作为任何投资决策或者投资建议,据此操作,风险自负。