宏观与产业观测

投资观点

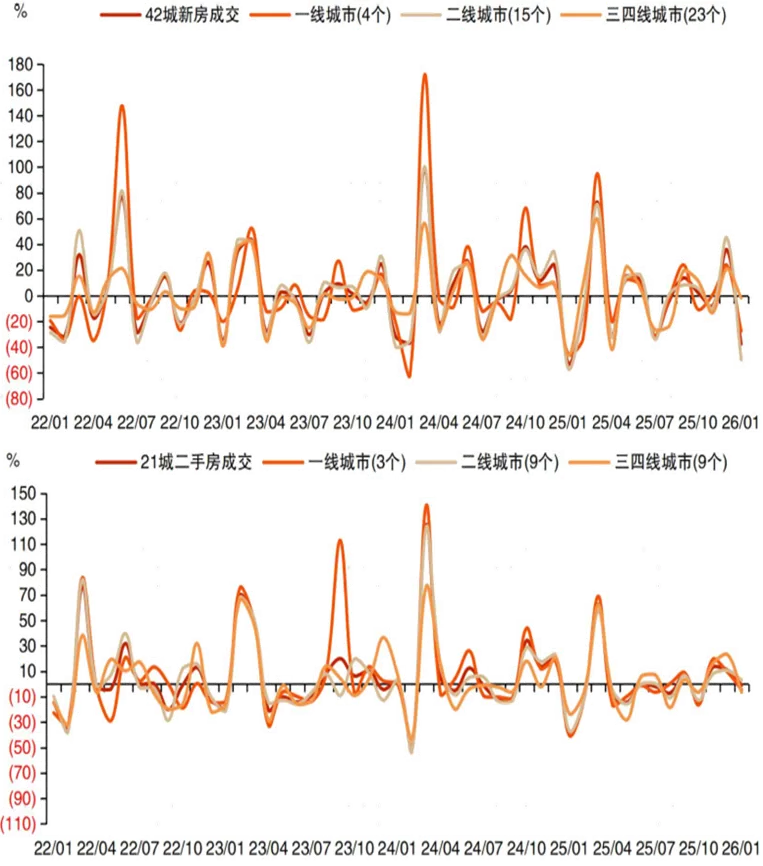

上周新房成交续降但二手房改善。

市场逻辑

1、上周新房成交续降但二手房改善。1.17-1.23,42个重点城市新房合计成交137万平米,环比下降6.0%。1月截至上周(1.1-1.23),42个重点城市新房合计成交437万平米,环比下降37.4%,同比下降41.4%,年初至今累计成交同比下降41.4%。二手房方面,21个重点城市二手房合计成交224 万平米,环比上升3.6%。1月截至上周(1.1-1.23),21个重点城市二手房合计成交654 万平米,环比下降0.9%,同比下降10.9%,年初至今累计成交同比下降10.9%。

2、土地市场方面,上周100 大中城市土地成交建筑面积1574.64 万平方米,环比上涨2.24%,土地成交总价154.81 亿元,环比下跌22.46%,成交楼面均价983 元,环比下跌24.15%,土地成交溢价率为0.41%,环比下跌0.93 个百分点。截至上周,100大中城市土地成交建筑面积累计 5702.56万平方米,同比下跌 23.19%,土地成交金额累计733.13亿元,同比下降 52.31%。

核心数据

上周10 大城市存销比为104.37,其中一线城市为70.86,二线城市为148.67。

金融市场观测—股指期货

投资观点

指数高位震荡,个股分化回归估值。

市场逻辑

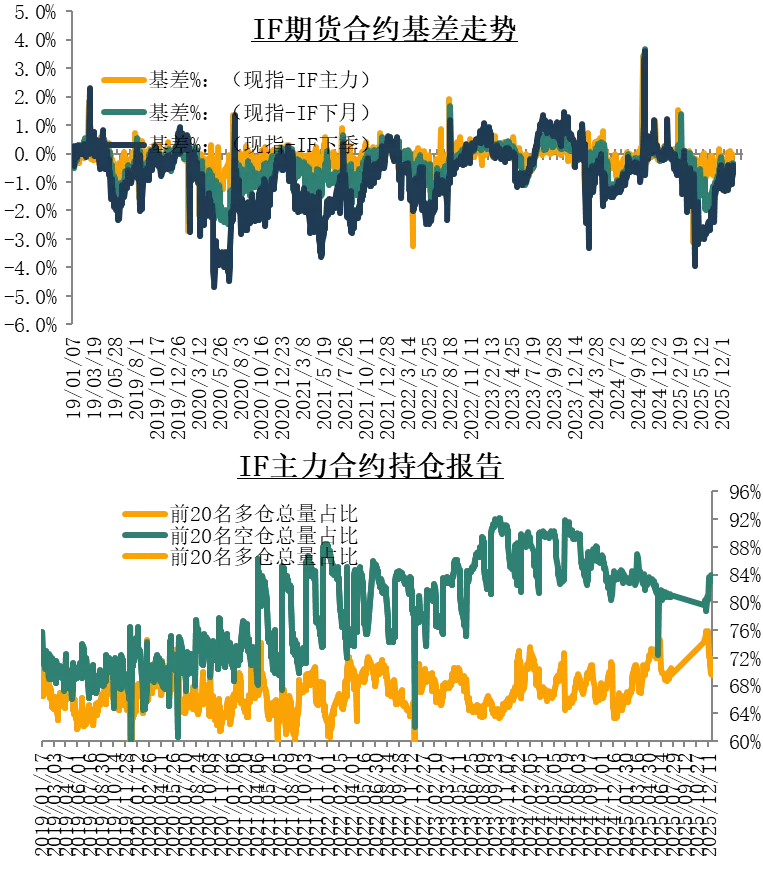

1、现货:沪深300、上证50、中证500均收涨;三股指成交量较上一交易日上升,主力资金净流出;

2、期市: IF、IH、IC均收涨;IF、IC、IH均贴水;

机构持仓方面:IF主力合约收涨,多仓集中度上升,空仓集中度上升;IC主力合约收涨,主力合约多仓集中度下降,空仓集中度上升;IH主力合约收涨,主力合约多仓集中度上升,空仓集中度上升。

3、科创板涨多跌少。

核心数据

周三,主力资金净流出435亿元。

融资余额27075亿,较上周增63亿,融券余额173亿,较上周降2亿。

投资观点

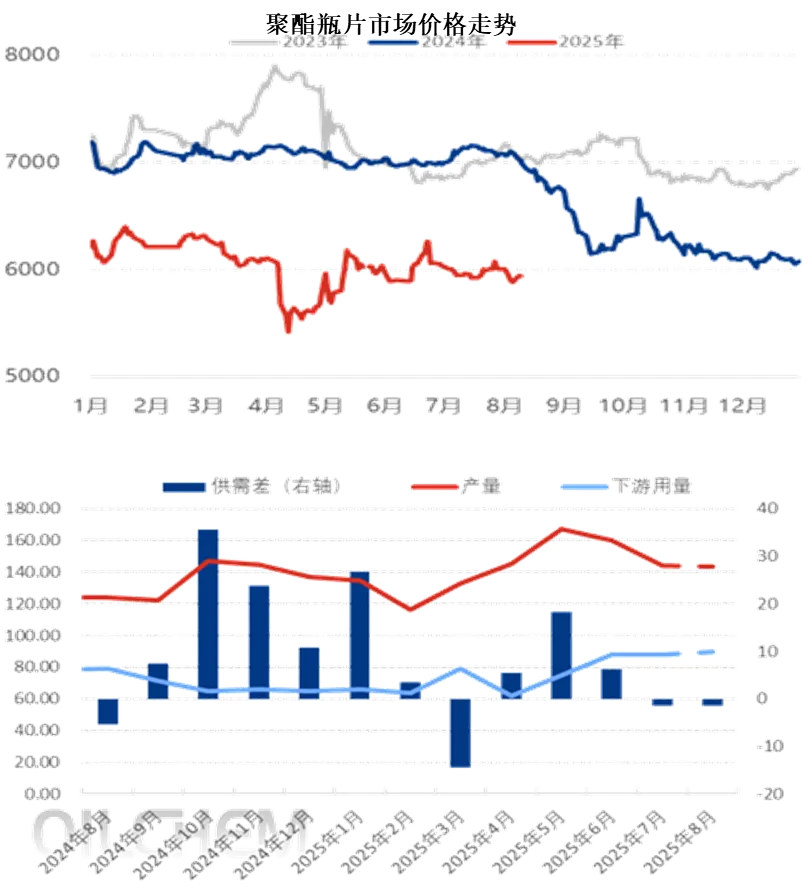

成本与供应支撑短期聚酯瓶片维持高位震荡,警惕需求疲软及节后回调风险。

市场逻辑

1、成本:成本端因地缘局势推升原油风险溢价,PX维持高位、PTA偏强震荡,乙二醇底部回弹,虽瓶片生产成本环比小幅回落至5543元且生产毛利边际改善,但仍处于亏损状态,整体成本传导链条依旧顺畅。

2、供应:供应端受行业前期自律减产、春节前装置集中检修影响,本周产能利用率环比降至 65.7%,产量缩减且期货仓单大幅下降,库存降至13.6天低位。进口量持续萎缩,供应短期维持偏紧。

3、需求:节前软饮料等下游维持刚需补货,外需也延续出口韧性,库存处于合理区间,不过行业长期产能过剩、内需基本面疲软的核心矛盾未改,且节前需求回暖具有明显季节性特征。

核心数据

本交易周期内,聚酯瓶片周均利润在-40.80元/吨,环比上期均值增加58.11元/吨。 聚合成本平均在5543.80元/吨,较上周减少45.11元/吨或-0.81%。

商品市场观测—黄金

投资观点

港口库存延续累库,聚酯在高库存压力下,备货力度减弱,短期区间调整。

投资观点

关注逢低做多机会。

市场逻辑

1、消息面:美国11月耐用品订单月率5.3%,预期3.7%,前值由-2.20%修正为-2.1%。但世界大型企业研究会公布,美国1月消费者信心指数骤降9.7点至84.5,为2014年5月以来的最低水平。特朗普:不担心美元贬值,可以让其像悠悠球一样涨跌。地缘层面,特朗普宣称获格陵兰“完全准入”协议,将在两周内就格陵兰问题取得进展,北约呼吁盟友共筑北极防线。波兰央行批准购买150吨黄金的计划。瑞典最大养老基金已抛售其持有的绝大部分美国国债,此次出售规模约合77亿至88亿美元,丹麦养老基金AkademikerPension将退出美国国债市场。

2、近期贵金属偏强震荡,主要在于美欧关于格陵兰岛争端及美元贬值。总体上,美联储暂停降息预期或已定价,目前市场主要聚焦欧美地缘矛盾,外加货币体系更迭与美元信用受损美元贬值或持续,建议关注逢低做多机会。

核心数据

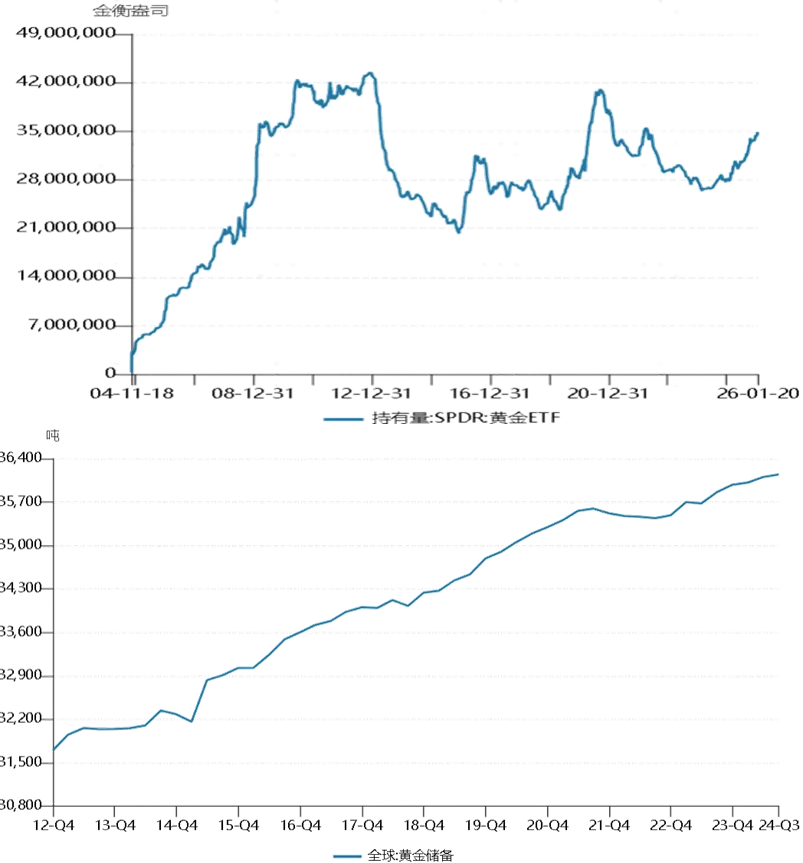

中国央行连续第15月增持黄金储备。

策略总结

螺纹钢:淡季压力持续,基本面乏力。

铁矿:供应端压力不减,淡季消费受限。

原油:地缘局势仍有不确定性。

工业硅:产量继续下降,关注西北大厂减产动态。

PTA:短期震荡,关注供需表现,或延续高位震荡。

纯碱:短期震荡,中期关注基本面驱动,警惕市场情绪变化。

油脂:国内供给整体仍乐观,需求或持续改善。

蛋白粕:供给预期偏乐观,需求预期或也有亮点。

棉花:郑棉底部抬升处于震荡区间。

免责声明

本报告所载的内容仅作参考之用,不作为或被视为出售或购买期货品种的要约或发出的要约邀请。此报告的内容不构成对任何人的投资建议,而中融汇信不会因接收人收到此报告而视他们为其客户。本报告中的信息均来源于公开可获得资料,中融汇信力求准确可靠,但对信息的准确性及完整性不做任何保证。客户应谨慎考虑本报告中的任何意见和建议,不能依赖此报告以取代自己的独立判断,而中融汇信不对因使用此报告而引起的损失负任何责任。本报告仅反映编写分析员的不同设想、见解及分析方法。本报告所载的观点不代表中融汇信期货有限公司的立场。中融汇信可发出其它与本报告所载资料不一致及有不同结论的报告。本报告不可发居间人或让居间人进行代发。未经中融汇信授权许可,任何引用、转载以及向第三方传播的行为均可能承担法律责任。

分析师:范国和 执业资格号:F3058776 投资咨询资格号:Z0014795 Email:fanguohe@zrhxqh.com

联系地址:中国(上海)自由贸易试验区东育路255弄5号29层 联系电话:021-51557588

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

地址: 中国(上海)自由贸易试验区东育路255弄5号29层