【中信建投地产 | 深度】再论房地产新发展模式之企业篇:突围之姿,平衡之道——房新发展模式展望系列八

- 2026-06-12 15:21:04

【中信建投地产 | 深度】再论房地产新发展模式之企业篇:突围之姿,平衡之道——房新发展模式展望系列八

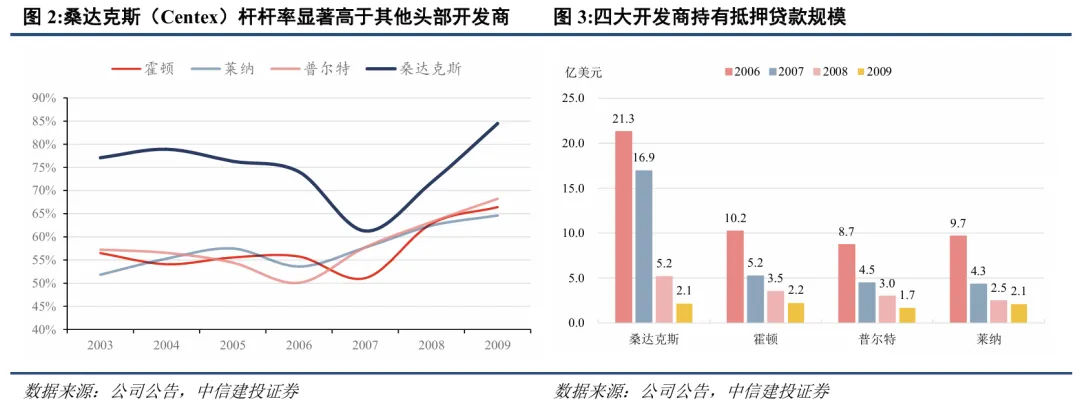

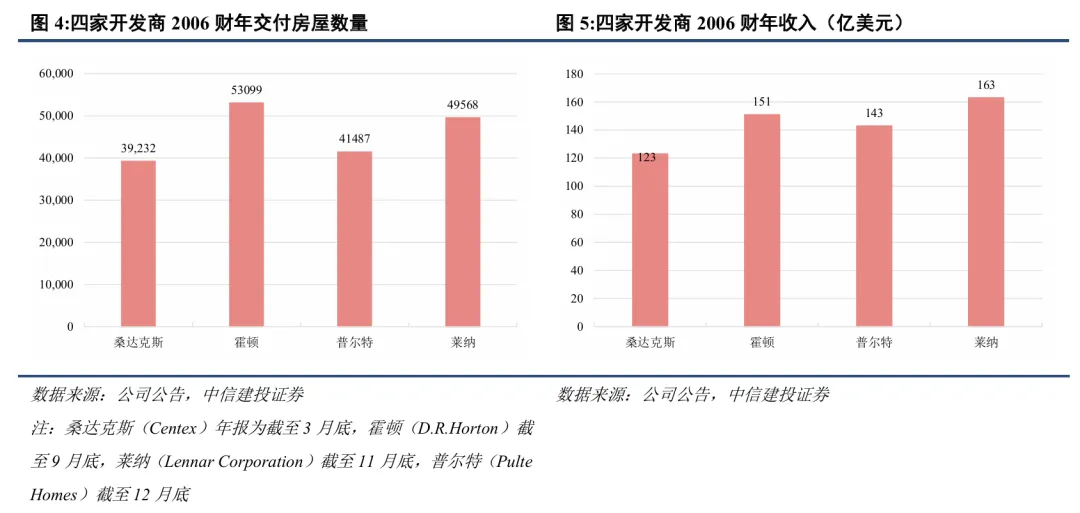

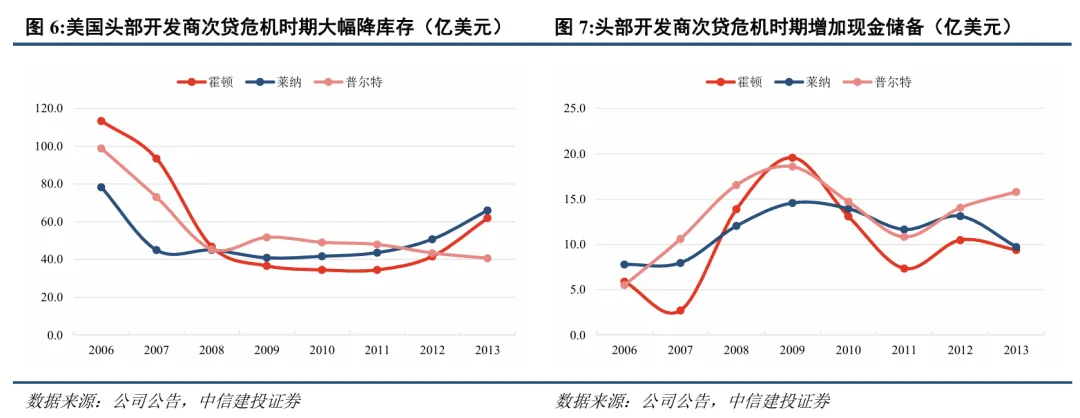

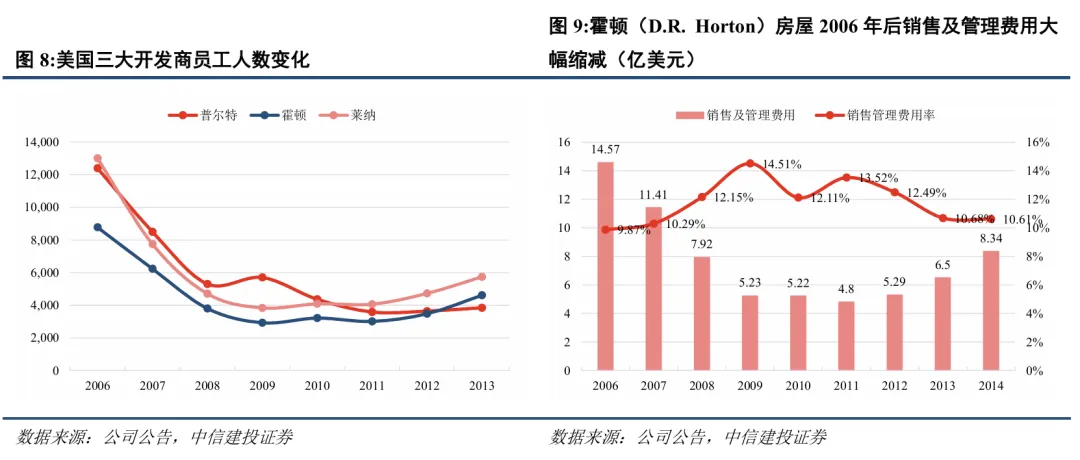

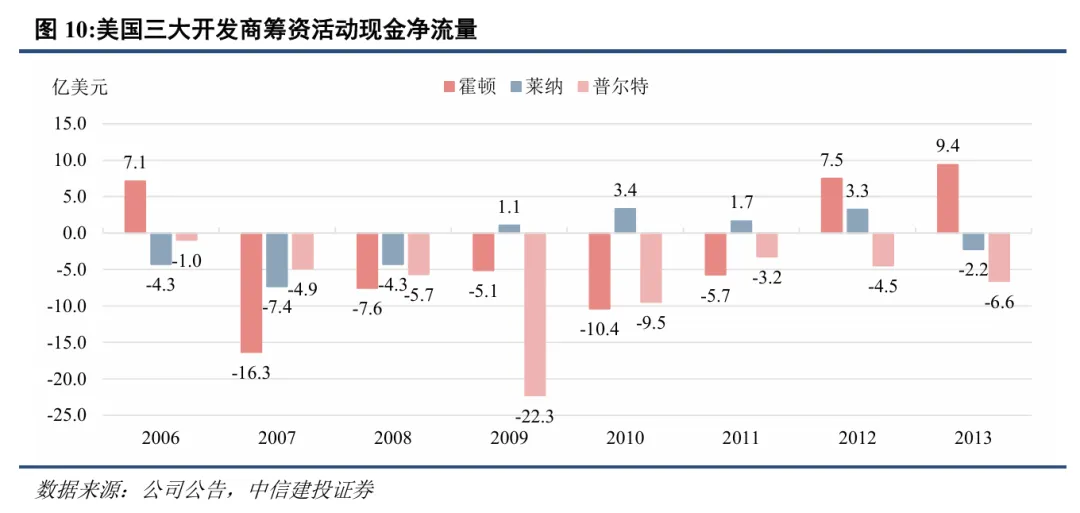

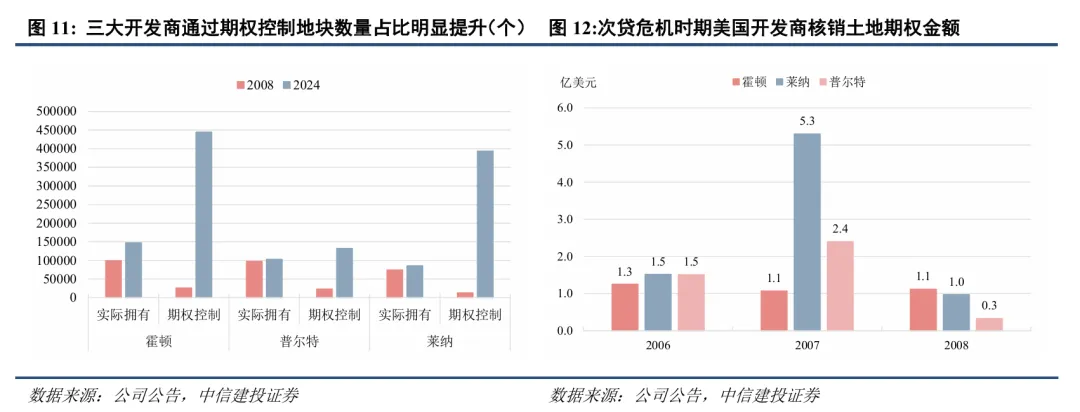

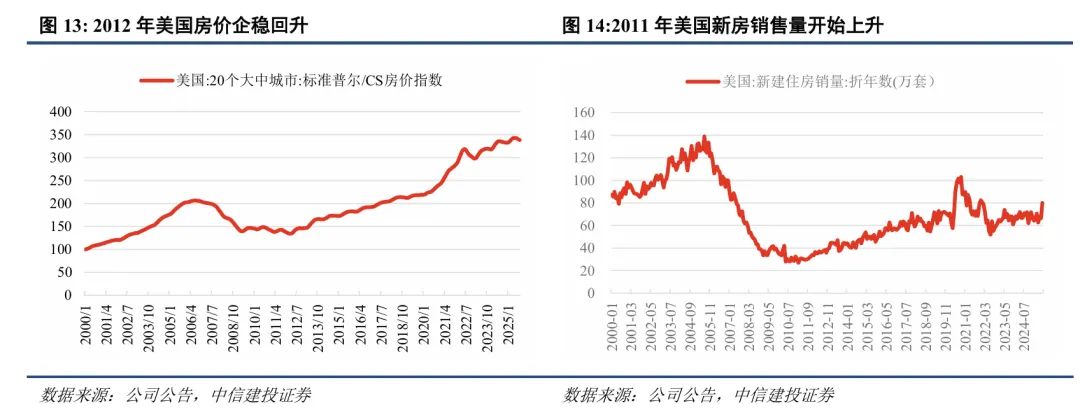

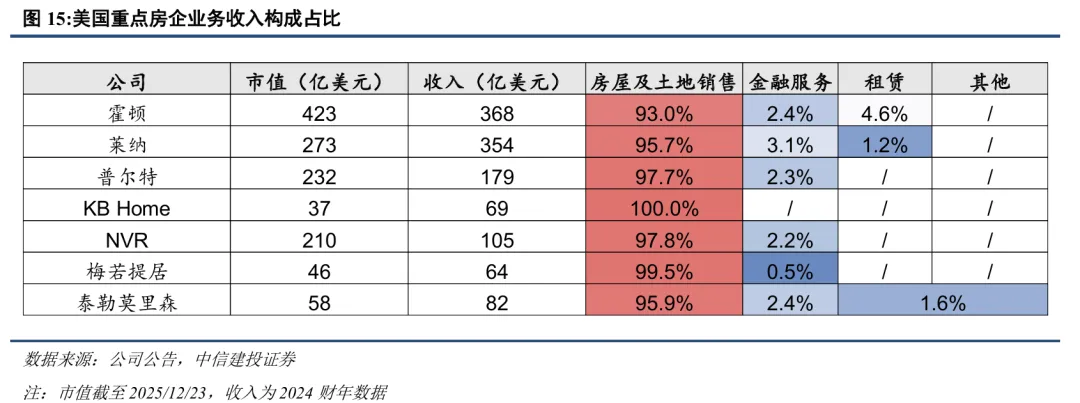

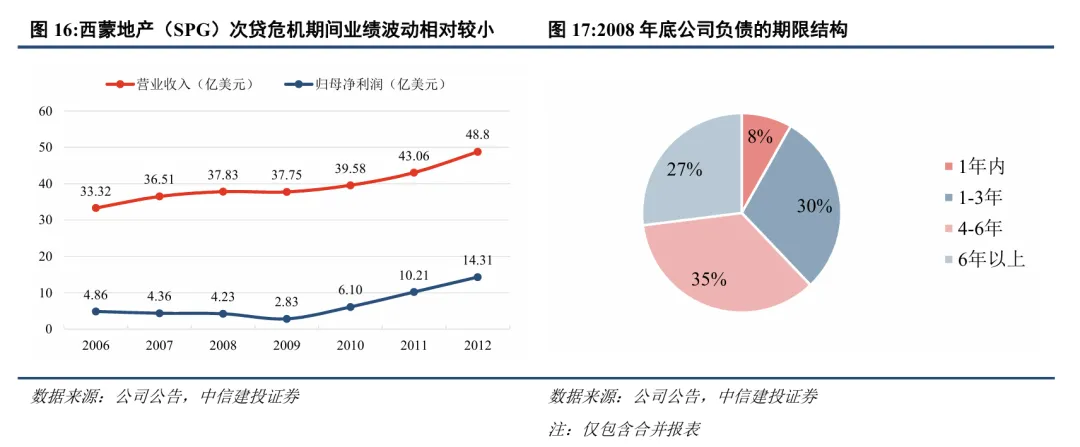

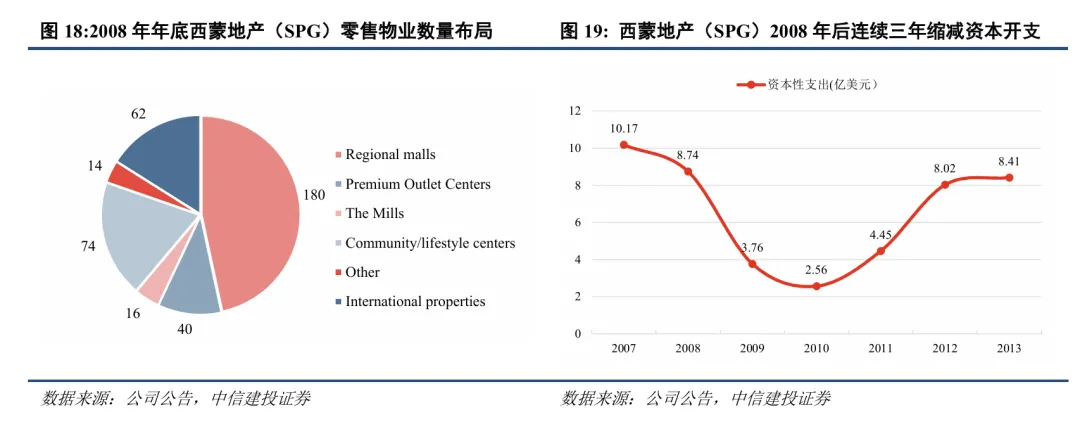

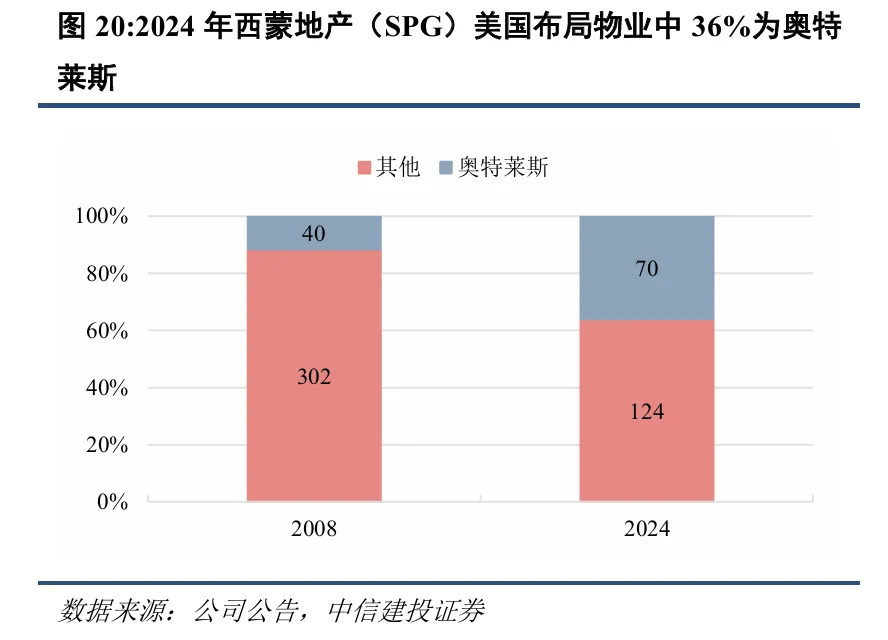

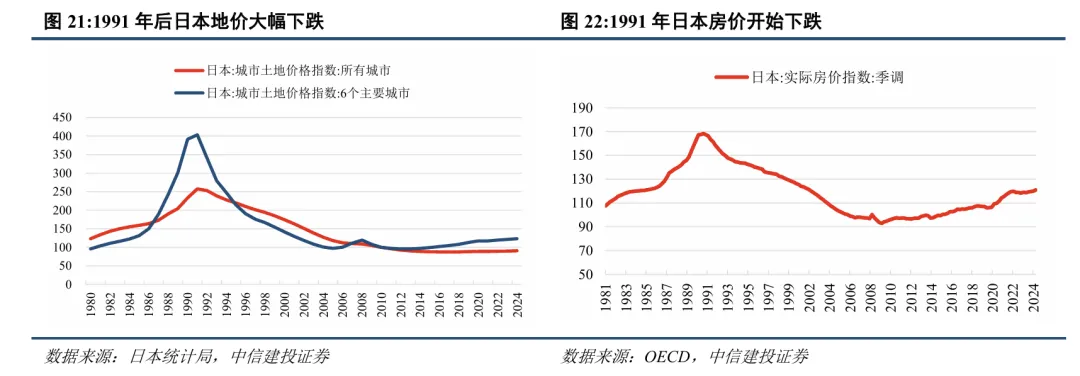

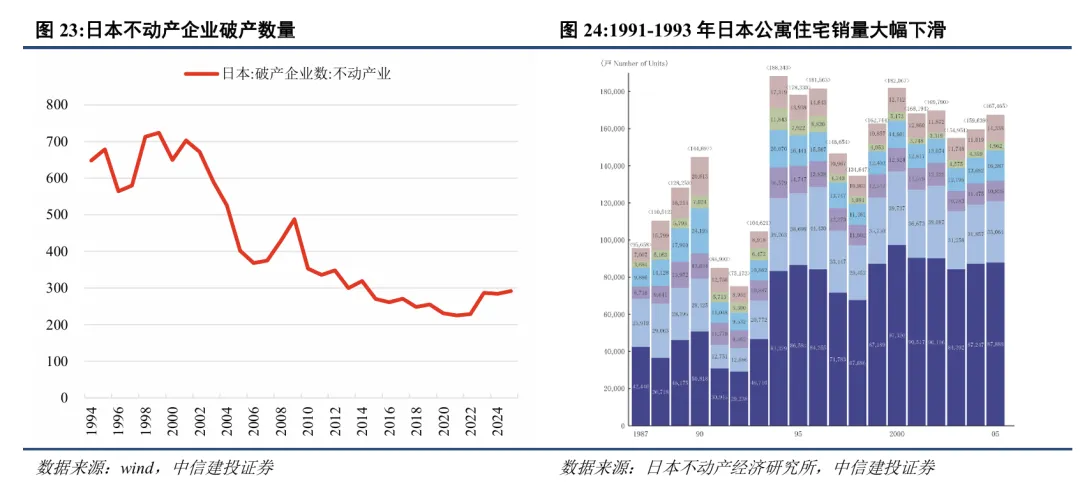

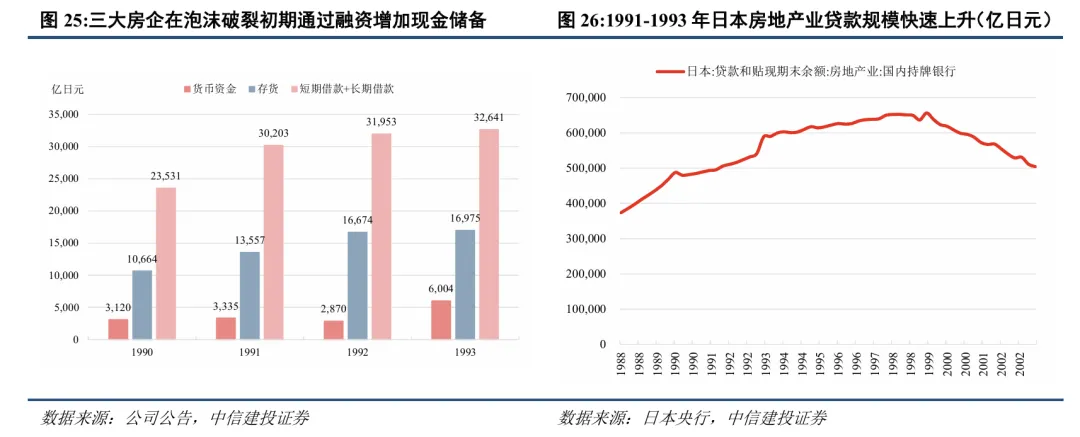

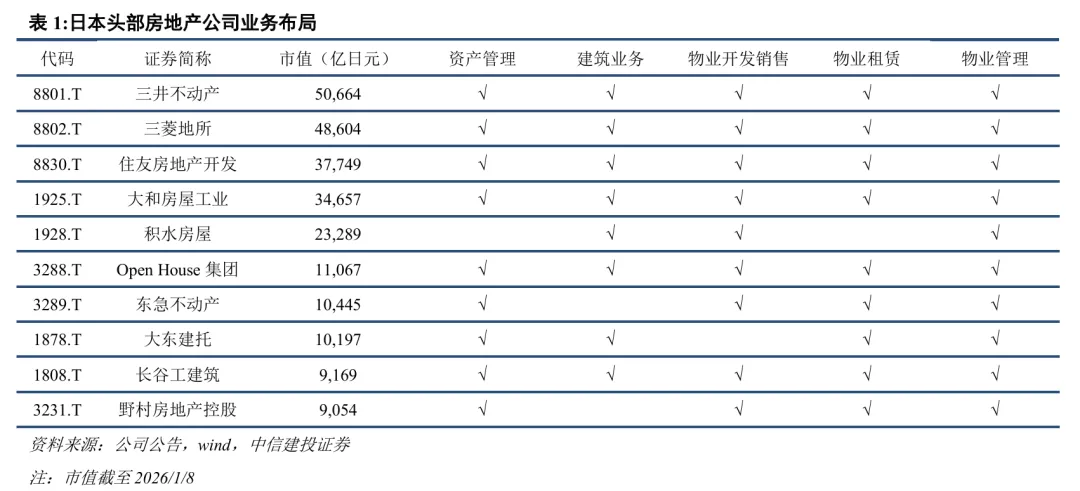

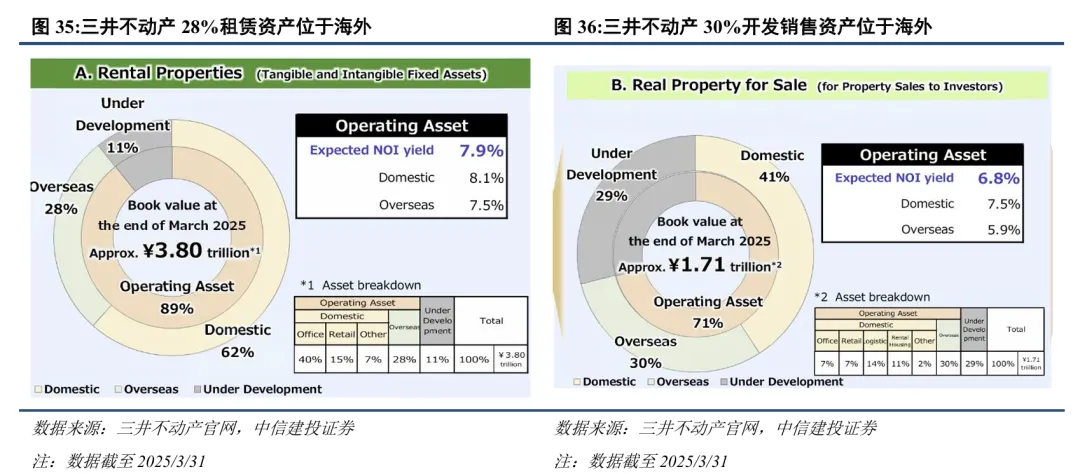

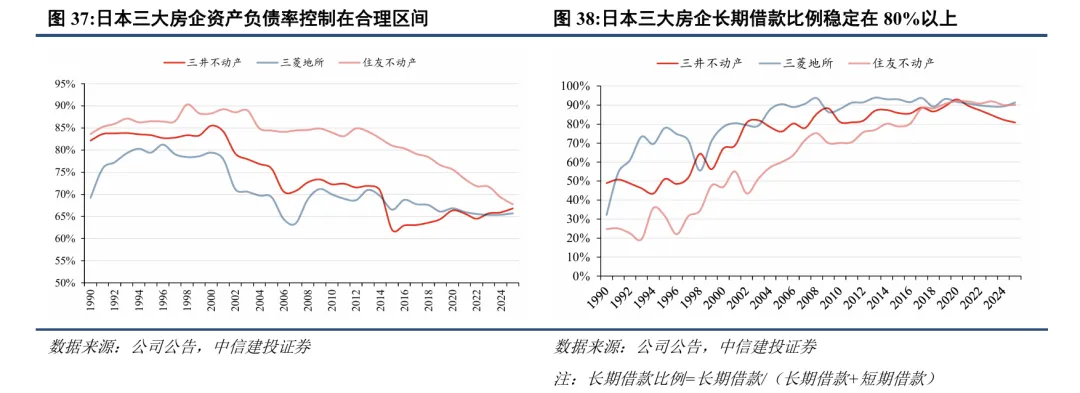

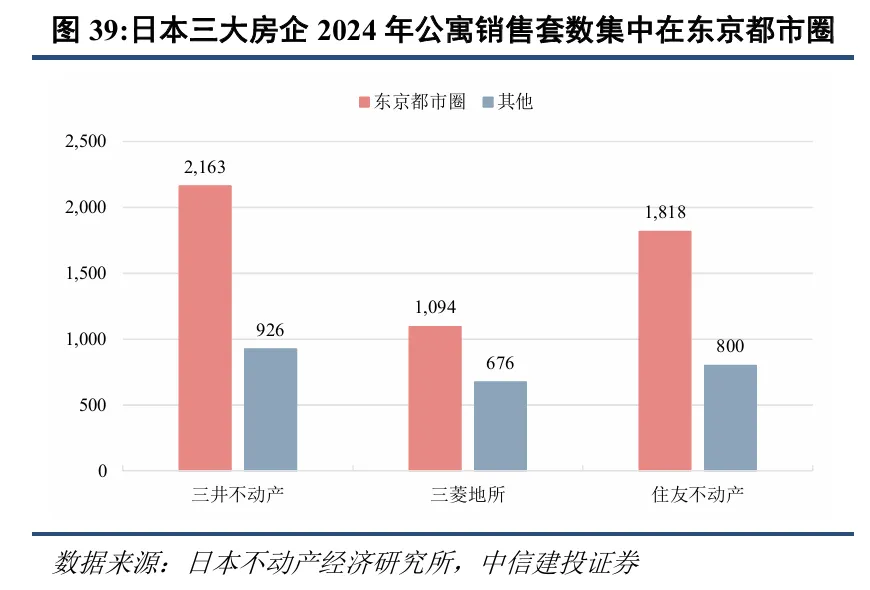

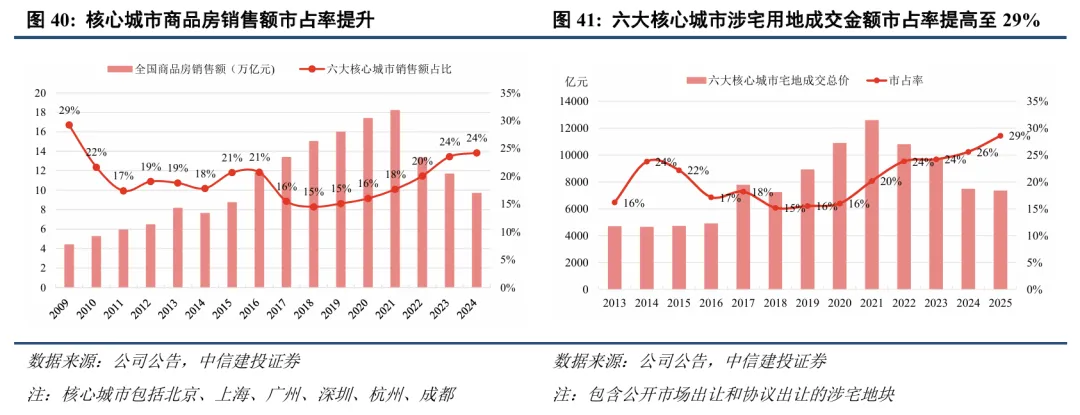

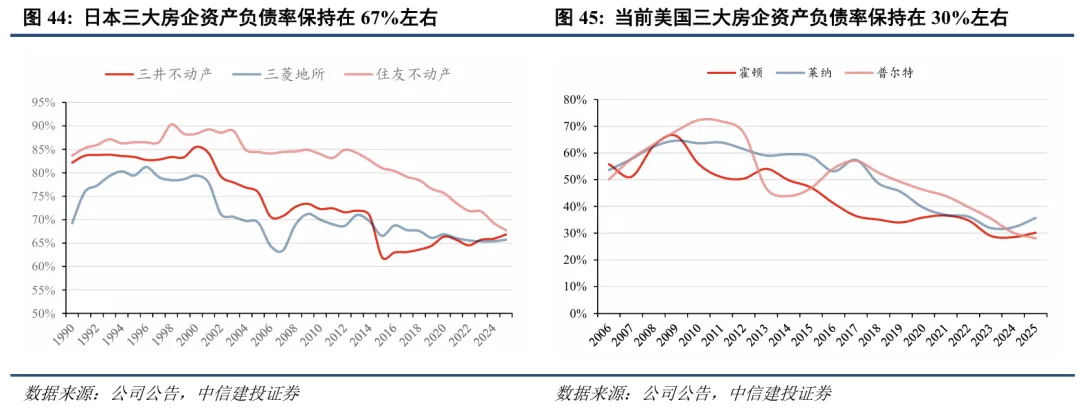

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 摘要 美国房企发展模式偏专业型,低杠杆和去库存是穿越周期的关键。与我国类似,以桑达克斯(Centex)为代表的美国高杠杆房企在下行阶段率先出清,杠杆率较低的霍顿(D.R. Horton)等房企在危机时期以去库存、降负债、缩减业务规模为重点任务,待美国房地产市场回暖后通过期权形式增加土储。在商业赛道,西蒙地产(SPG)凭借商业地产稳健的现金流和自身的运营优势平稳度过危机,次贷危机后通过发力奥特莱斯业态、动态调整物业组合、多元化布局以实现长期稳定发展。 日本房企多为综合型发展模式,泡沫破裂后经营性业务占比提升。90年代日本泡沫破裂后,三井不动产等财团系房企凭借业务多元化布局以及财团支持穿越周期。日本房企在90年代后经历三个阶段,从初期的惯性增加借款及开发投入,到中期去库存、降负债,后寻求向经营性业务转型发展。21世纪以来,由于新房需求中枢下移,日本头部房企发展模式由增量逻辑转向存量逻辑,其转型发展呈现几个特点,包括收入向经营性业务倾斜、开拓资管和国际业务、优化杠杆率和负债结构、国内业务聚焦东京都市圈。 我国房企未来高质量发展需具备三要素。结合海外经验和我国实际背景,我国房企高质量发展需要具备的要素包括在核心赛道具备竞争力、开发销售的规模与企业杠杆率适中、品牌IP具备辨识度。最重要的核心赛道是商业地产和核心城市开发这两大领域,房企当前逐渐向持有物业转型,商业地产尤其是购物中心业态是房企侧重的业务板块;而核心城市当前的住房表现为总量基本平衡、结构性供给不足,核心城市开发赛道仍然是头部房企布局的重点。规模与杠杆适中是适应我国房地产供需关系转变后的可持续发展条件。以产品力和运营优势支撑的品牌效应也是存量时代成熟市场中重要的差异化竞争优势。 我们看好在核心赛道具备竞争力、杠杆率和规模适中、具备品牌效应的房企。 风险提示 房地产行业的风险主要在于销售、结转及房企信用修复可能不及预期: 1、销售不及预期:地产市场销售目前仍处筑底阶段,未来有继续下行或恢复不及预期的风险; 2、结转不及预期:销售疲弱导致房企销售回款较差,资金来源较紧张,项目的施工进度可能受到影响,或导致结转不及预期; 3、房企信用修复不及预期:部分高杠杆的房企出险可能性仍存,导致行业整体信用修复进度缓慢,影响房企公开市场债务的融资规模与融资成本,进而导致行业竣工及现金流压力加剧。

证券研究报告名称:《再论房地产新发展模式之企业篇:突围之姿,平衡之道——房地产新发展模式展望系列八》 对外发布时间:2026年01月28日 报告发布机构:中信建投证券股份有限公司 本报告分析师: 本订阅号(微信号:CSC研究房地产建筑团队)为中信建投证券股份有限公司(下称“中信建投”)研究发展部竺劲房地产团队运营的唯一订阅号。 本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。 本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。 中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。 本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。 本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

文|竺劲

核心观点

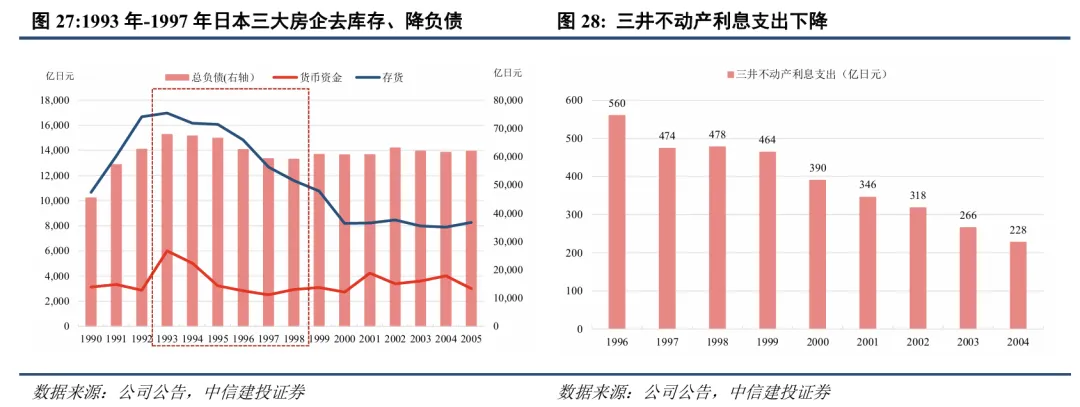

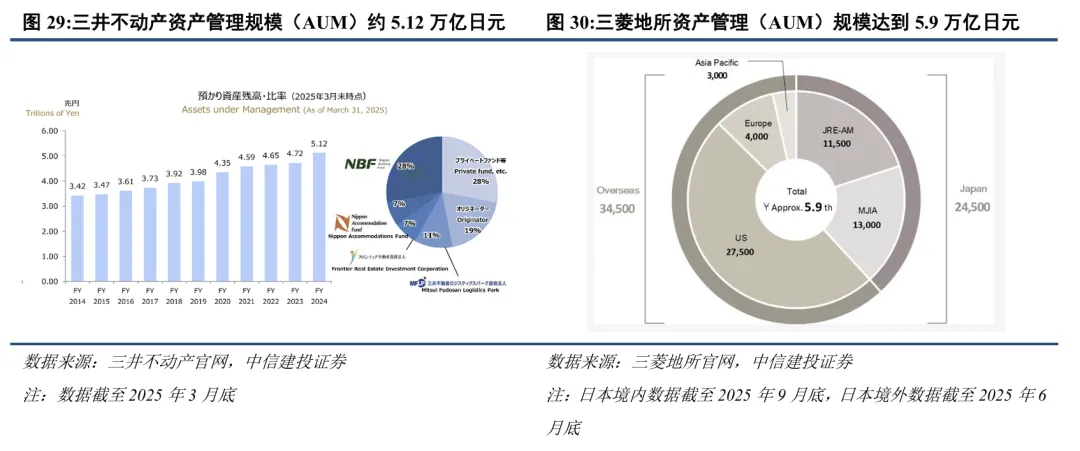

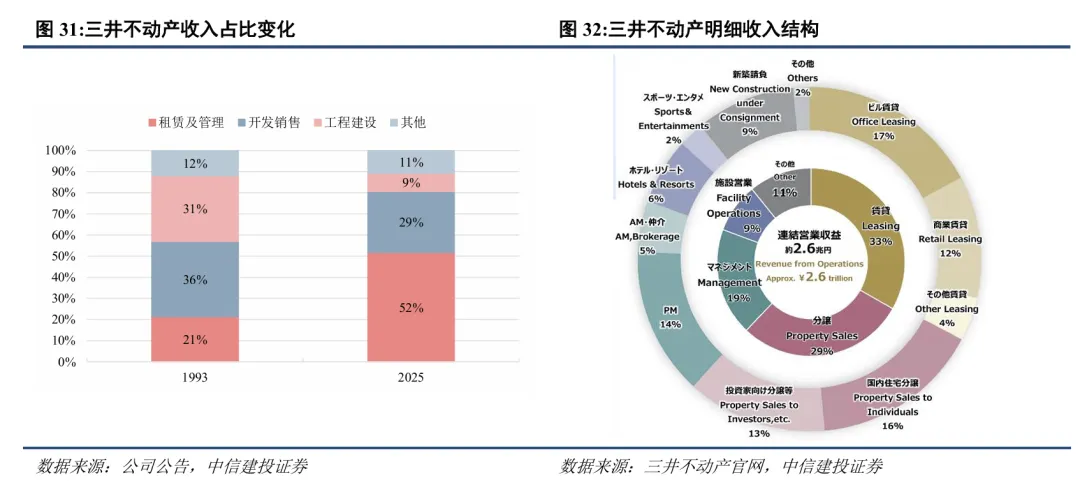

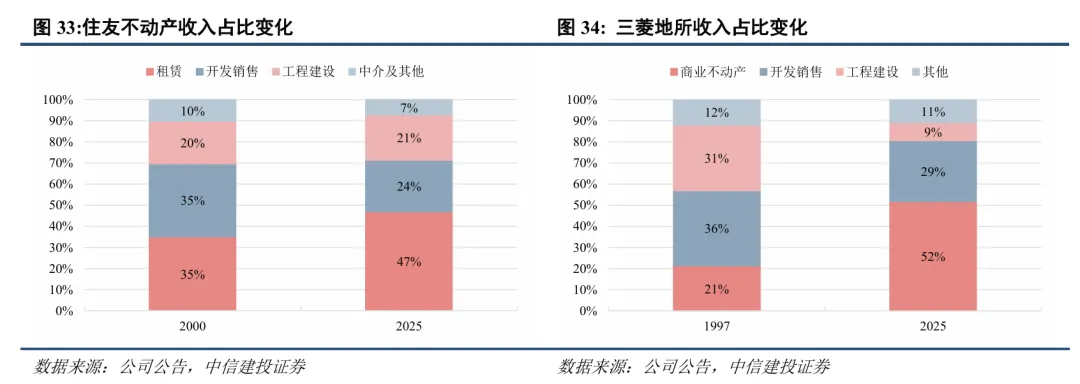

从海外经验看,美国房企偏向专业化经营,次贷危机时期以去库存、降杠杆为工作重点,其长期发展有赖于美国房地产市场危机后的复苏。日本房企偏向多元化经营,尤其在泡沫破裂后业务向经营性业务倾斜。结合我国背景和海外经验,我国房企未来高质量发展需具备要素有三,包括在核心赛道具备竞争力、开发销售的规模与企业杠杆率适中、品牌IP具备辨识度,其中核心赛道以商业地产和核心城市开发为重点。

相关报告:

2025-11-07【中信建投地产|2026年投资策略】从活下去到再出发,聚焦各赛道优质企业

2025-09-22【中信建投地产 | 深度】物管数智化方兴未艾,行业迎发展新动能——房地产新发展模式展望系列七

2025-07-06 【中信建投地产|深度】香港楼市现状与启示:双轨并行缓解住房压力,存量转型助力优质经营——房地产新发展模式展望系列六

竺 劲 执业证书编号 S1440519120002

免责声明

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 这件事与房地产有关,意义不容低估

- 【2026 英国房产指南】领取入口

- 房产主战场重回奎文!状元府、奎星府、龙御华府、华安珑樾府、壹品湖山……这些项目上新!

- 珠海市房地产经纪人行业协会第五届四次会员大会暨2026年迎新联谊晚会顺利召开!

- #高明可成地产 盈信广场商圈 复式166方 带空中花园 4室4卫 5字头#近学校#带你看房#性价比高房源#房产#实地拍摄

- 老人录视频遗嘱将房产留给儿女,为何被法院判定无效?关键在这→

- 北京二手房炸场!

- 凯德集团年会策划案深度拆解:如何用“地产大亨”主题引爆千人盛会

- 北京房地产回暖,买房人要抓紧出手吗?

- 关于发布《呼和浩特市房地产中介自媒体负面行为清单》的通知