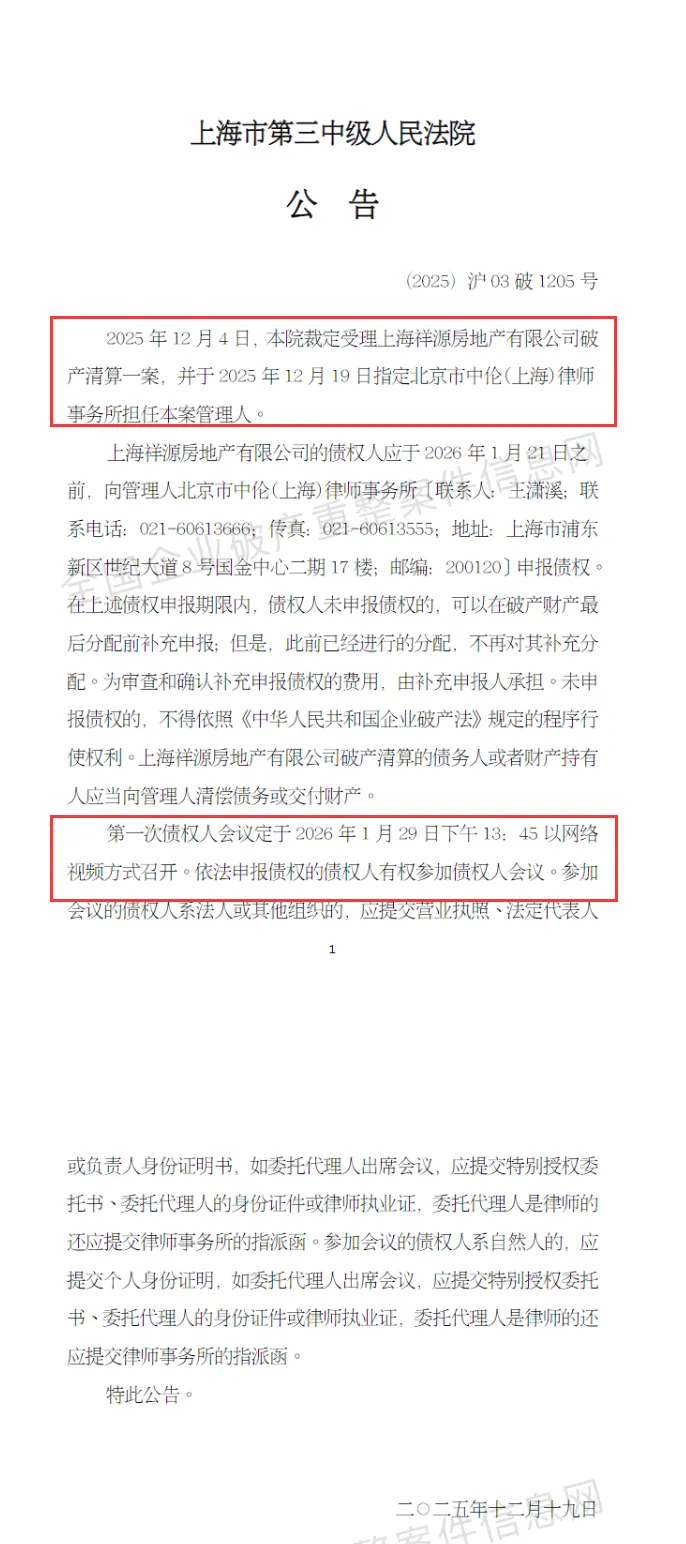

近期,根据全国企业破产重整案件信息网披露,上海市第三中级人民法院已裁定受理上海祥源房地产有限公司破产清算。小编认为,上海祥源房地产被裁定破产清算,成为祥源系债务危机持续发酵下的又一标志性事件,也成为房地产行业深度调整期风险出清的典型样本。这家背靠祥源控股的地产企业,最终走向破产清算,并非偶然的经营失利,而是祥源系“文旅+地产+金融”模式崩塌、高杠杆扩张反噬,以及房地产行业供需重构下的必然结果,其背后折射的行业问题与企业教训,值得深思。

上海祥源房地产的破产,是祥源系整体资金链断裂的连锁反应,其根源在于祥源系长期奉行的畸形发展模式。祥源系曾凭借“文旅拿地、地产变现、反哺文旅”的逻辑在行业内快速扩张,十年间累计拿地金额约500亿元,在安徽、上海等地布局大量地产项目。但这一模式高度依赖房地产销售的现金流支撑,而文旅项目本身回报周期长、收益率低,在房地产市场进入调整期后,祥源系地产货值去化缓慢,三四线城市近300亿元滞销货值成为沉重包袱,原本的“造血端”彻底沦为“负债端”。为维持资金周转,祥源系搭建起以浙金中心为核心的自融网络,发行底层资产为自身地产应付账款的理财产品,以8%-9%的年化成本募集短期资金,投向收益率不足5%的长周期项目,“借新还旧”的脆弱链条在2024年外部融资渠道收紧后彻底断裂。

资金链的崩塌迅速传导至旗下企业,上海祥源房地产也未能幸免。祥源系逾200亿元金融产品兑付逾期,十余家公司登上商票逾期名单,实控人俞发祥被采取刑事强制措施,核心资产遭冻结,旗下企业陷入多起合同纠纷、金融借款纠纷,上海祥源房地产更是面临工程款、货款等多重偿债压力,司法层面的被执行人、股权冻结等风险叠加,最终因资不抵债走向破产清算。而这一结果,也让祥源系的债务问题从流动性危机演变为实质性的资产危机,截至目前,祥源系关联企业对其未结算应收款项超9亿元,供应商、施工方只能通过房产抵债的方式收回部分款项,回款率仅约70% ,破产清算成为厘清债务、化解风险的市场化选择。

上海祥源房地产的破产清算,亦是房地产行业2026年进入实质性风险出清阶段的缩影。当前房地产行业正经历从“规模扩张”到“高质量发展”的深刻洗牌,“筑底、出清、分化、转型”成为行业核心关键词 。此前行业内部分房企奉行的高杠杆、高周转模式,在市场供需反转、融资监管趋严的背景下,早已失去生存土壤,截至2025年10月,已有60多家品牌房企出现债务违约,21家出险房企的债务重组方案获批 。祥源系的问题,本质上是部分房企脱离行业规律、过度玩资本运作的必然结果——不仅通过自融产品转嫁风险,还试图通过收购上市公司撬动更多融资,甚至存在上市公司资金腾挪、利益输送等行为,这种脱离实体经营的资本游戏,在行业出清的浪潮中必然难以持续。

同时,上海祥源房地产的破产清算,也印证了房地产行业分化的进一步加剧。2026年行业政策重心转向供需双侧管理,风险出清成为重要任务,一方面政策通过融资协调机制、债务重组等方式化解房企风险,另一方面也坚持市场化、法治化原则,让资不抵债的企业有序退出 。未来,房地产行业的竞争格局将愈发清晰,央企国企及优质民企凭借低融资成本、健康的资产负债表占据主动,而那些高杠杆、重资本运作、缺乏实体经营能力的房企,终将被市场淘汰。

可以说,上海祥源房地产的破产清算,是祥源系的一次彻底溃败,更是给整个房地产行业敲响的警钟。房地产行业的黄金时代早已落幕,高杠杆的资本游戏注定无法长久,回归居住属性、坚持稳健经营、聚焦产品与服务,才是房企穿越行业周期的核心逻辑。而对于行业而言,此类企业的有序出清,并非行业的衰退,而是市场自我净化的过程,唯有彻底摒弃畸形发展模式,化解存量风险,房地产行业才能真正实现筑底企稳,走向高质量发展的新征程。