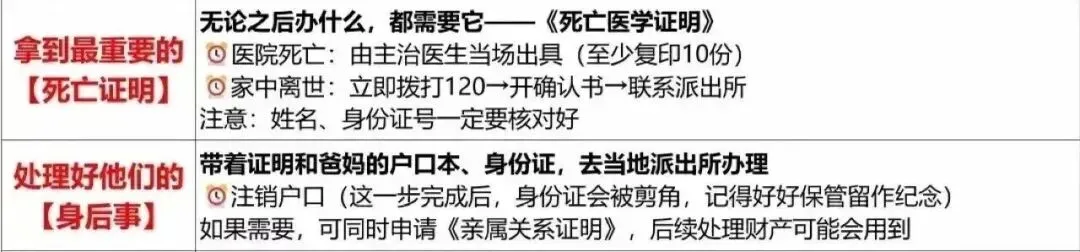

作为家族财富传承规划师,这篇文章我想理一理家人的“身后事”该如何办理,建议各位收藏,毕竟我们早晚都会面对人生的各个大节点亲人离世后,第一要务是获取由医疗机构或公安部门出具的 《死亡医学证明书》 。这份证明是办理所有后续手续的基石,无论是户口注销、银行存款查询还是社保待遇申领都离不开它人是在家走的,先打120让医护人员开死亡确认书,拿着确认书去派出所开正式死亡证明。同时,建议让当地派出所开具亲属关系证明,后续财产安排的时候用得上名字、身份证号一定不能出错,不然后期改起来特别麻烦,建议复印10-20份存着,原件自己一定要保留好,后面办社保、银行卡、保险理赔、房产过户都要用。开完死亡证明,就能联系殡仪馆处理火化、办丧事了,记得让殡仪馆开火化证,办社保、遗产都要用,带上老人身份证和死亡证明就能出具。参保人去世后,社保机构会停止发放养老金(从死亡次月起)。家属应尽快(通常在7个工作日内)将逝者的死亡证明或火化证明递交至其待遇领取地的社保经办机构。养老保险个人账户余额:可以依法继承,由社保机构一次性支付给法定继承人或指定受益人。丧葬补助金和抚恤金:参保人因病或非因工死亡后,其遗属可以领取这两笔费用。具体金额根据当地政策而定,建议提前咨询当地社保经办机构。- 丧葬费:当地月均工资×2,比如月均 6000能领12000;

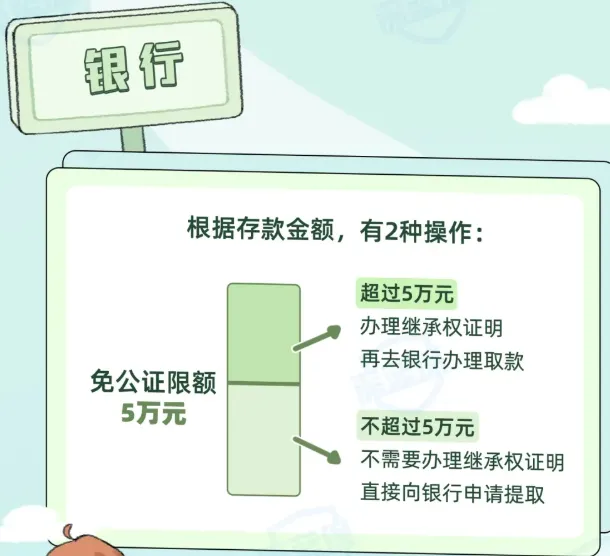

办理一次性待遇申领业务后,不要立即注销逝者的社保卡,以免影响后续可能补发的资金(如每年调待资金)到账,待所有资金到位后再行注销。若家属在外地,可在当地社保经办机构或通过“网上办事大厅”进行死亡待遇申报,上传相关资料后由待遇领取地社保经办机构审核办理。参保人离世后,其医保个人账户内的余额可以作为遗产由继承人继承。单位或家属需携带死亡证明等材料到医保经办机构办理账户清算和注销手续这些的办理流程在当地人社部门和公积金管理中心,带上死亡证明、亲人的社保卡和身份证、你的身份证、户口本、银行卡,到线上(电子社保卡)或线下(社保局)都行,一般次月到账。亲人去世后,其银行存款作为遗产处理,取出方式因情况而异:已知密码且无继承争议:可以直接通过ATM机或柜台取出。但请注意,不建议主动告知银行柜员户主已去世,以免流程复杂化。不知道密码或存在争议:需要向储蓄机构所在地的公证处申请办理继承权公证书,凭此公证书到银行办理存款过户或支取手续。若继承权有争执,则需持人民法院的生效法律文书(判决书、裁定书或调解书)办理。注意!先别注销死者的手机号,支付宝、微信登录、银行收验证码都要用,等所有钱取出来再注销。

证券账户里面的股票,可以卖掉变现取出即可

如果不知道密码或无法操作,那么也和银行的处理方式一样,带着继承公证书、死亡证明、亲属关系证明、自己的身份证,去证券公司办理。

中国人的房产里装着绝大部分的资产,这块的处理也是最复杂的(房子本身价值还会有涨跌),一般建议老人在生前立好遗嘱并公证,减少潜在的纠纷矛盾不是老人走了,车子房子就自动归子女,必须先办继承权公证,确定谁来继承。PS:法定第一顺位继承人是:父母、子女、配偶,其中的社会关系可能复杂要是兄弟姐妹多,再来个前妻、后妈啥的,必须大家形成一致的继承意见,并且所有人签字确认并公证。① 材料准备(核心文件缺一不可):基础证明:死亡证明、继承人身份证、户口本;房产凭证:房产证 / 不动产权证、购房合同(无房产证时需提供);关系证明:遗嘱(如有)、亲属关系公证书(不同户口本需额外提供);③ 不动产登记:带公证书、房产证等材料到不动产登记中心提交申请,工作人员可能实地查勘;④ 缴纳税费:法定继承人免征契税,仅需缴纳 80 元 / 件的登记费,印花税全免。按照规定,子女可继承农村宅基地上的房屋,但不得翻建、扩建,房屋倒塌后宅基地由村集体收回;需额外提供村委会出具的宅基地使用权证明;如果超 “一户一宅” 面积的宅基地和房屋,按照当地政策规定来处理。车辆过户和房产过户原理一样,相对简单,带着继承公证书、车辆行驶证、死亡证明、自己的身份证,去车管所办车辆过户。如果是寿险,或者带身故责任的险种,身故就会触发理赔,保险在传承上有天然的优势,一般流程如下:①及时报案:第一时间通过保险公司客服电话、官方App、微信公众号等途径报案。②准备理赔资料:根据保险合同要求准备真实有效的理赔资料,通常包括:③提交申请等待审核:向保险公司提交理赔申请和资料。保险公司审核通过后,保险金会给付给指定受益人或法定继承人如果亲人在生前买过香港保险,是香港保险的保单持有人,由于香港保险的功能强大,身故后保单的处理方式,要根据保单是否缴完保费、有没有设置第二持有人(第二受保人)等情况来分。

根据保单状态不同,处理方式分为以下8种情况:

1、已缴纳完保费,但未设置第二持有人,受保人不是本人,保单继续生效,但会作为持有人的遗产处理,而持有人的法定继承人必须经香港高等法院进行遗产申办流程。

2、已缴纳完保费,但未设置第二持有人,受保人是本人,保单触发理赔,理赔款将按约定打给指定的受益人。

3、已缴纳完保费,且设置了第二持有人,受保人不是本人,保单变成新持有人的保单,保单持续生效。

4、已缴纳完保费,且设置了第二持有人,受保人是本人,如果没有设置保单延续选项(第二受保人)的话,保单终止,触发身故理赔,理赔款打给指定的受益人

5、未缴纳完保费,未设置第二保单持有人,则成年被保人、成年受益人、持有人/被保人的直系亲属均可继续为保单缴费,但保单依旧为原持有人的遗产,想取回保单价值依旧需经香港高等法院进行遗产申办流程;

6、未缴纳完保费,设置了第二持有人,保单成为新持有人的保单,保单继续生效,由新的持有人继续缴费和管理;

7、被保人为未成年人的儿童保单,无第二持有人,若指定了保单暂托人(部分公司支持),原持有人身故且保费已缴纳完毕,暂托人将成为保单的托管者,等被保人成年后,可申请变更为保单持有人;

8、被保人为未成年人的儿童保单,无第二持有人,若指定了保单暂托人(部分公司支持),原持有人身故且保费未缴纳完毕,由保单暂托人继续为保单缴费,成为保单的暂时托管者,等被保人成年后,可申请变更为保单持有人。

由于各家保险公司的细则有差异,具体还需要寻求专业人士的协助。处理各类资产时,以下核心材料需反复核对、妥善保管:- 死亡证明(医院 / 派出所出具,多准备 3-5 份复印件);

- 财产凭证(房产证、银行卡、保险单、公积金账户信息等);

中国人大多数都没有提前安排“身后事”的观念,如果事情来的比较突然,兄弟姐妹一起办的话,多商量少争执,以和为贵,有些场面肯定不是老人想看到的。要是有不清楚的,随时打银行、社保局、保险公司的电话问,服务人员都会耐心解答。把这些事理顺了,既是对老人的告慰,也能让自己安心。①不动产类型的资产,建议提早确定继承人和份额,并做公证,不要觉得不好意思,不吉利。你每隔几年更新一次公证书就完了,也花不了啥钱②流动动产(钱)的尽量提前转移到保险或信托里来管理,它们在传承的确定性、隔离性(尤其是海外)、指向性等方面具有绝对的优势家族昌盛和谐,一代更比一代强,这才是我们愿意看到的!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?