金句点睛:这场静默的“换防”,意味着家庭财富观的深刻转向——从仰望资产价格的山巅,转为守护财富增长的河床。

市场正在见证一场静默而深刻的“资产换防”。曾经承载家庭财富增长核心期望的房地产,其金融战甲正在政策与周期的双重压力下被层层卸下。

与此同时,具备长期契约锁定能力的理财型保险,其作为“守底重资产”的金融属性被空前确认与放大,正以约2%的长期确定性复利为基石,构筑起新时代财富安全的心理与实际防线。

一、 卸甲与筑城:核心逻辑的根本性分野

金句点睛:核心差异在于,一个是从周期盛宴的宾客,变为契约时间的庄家。

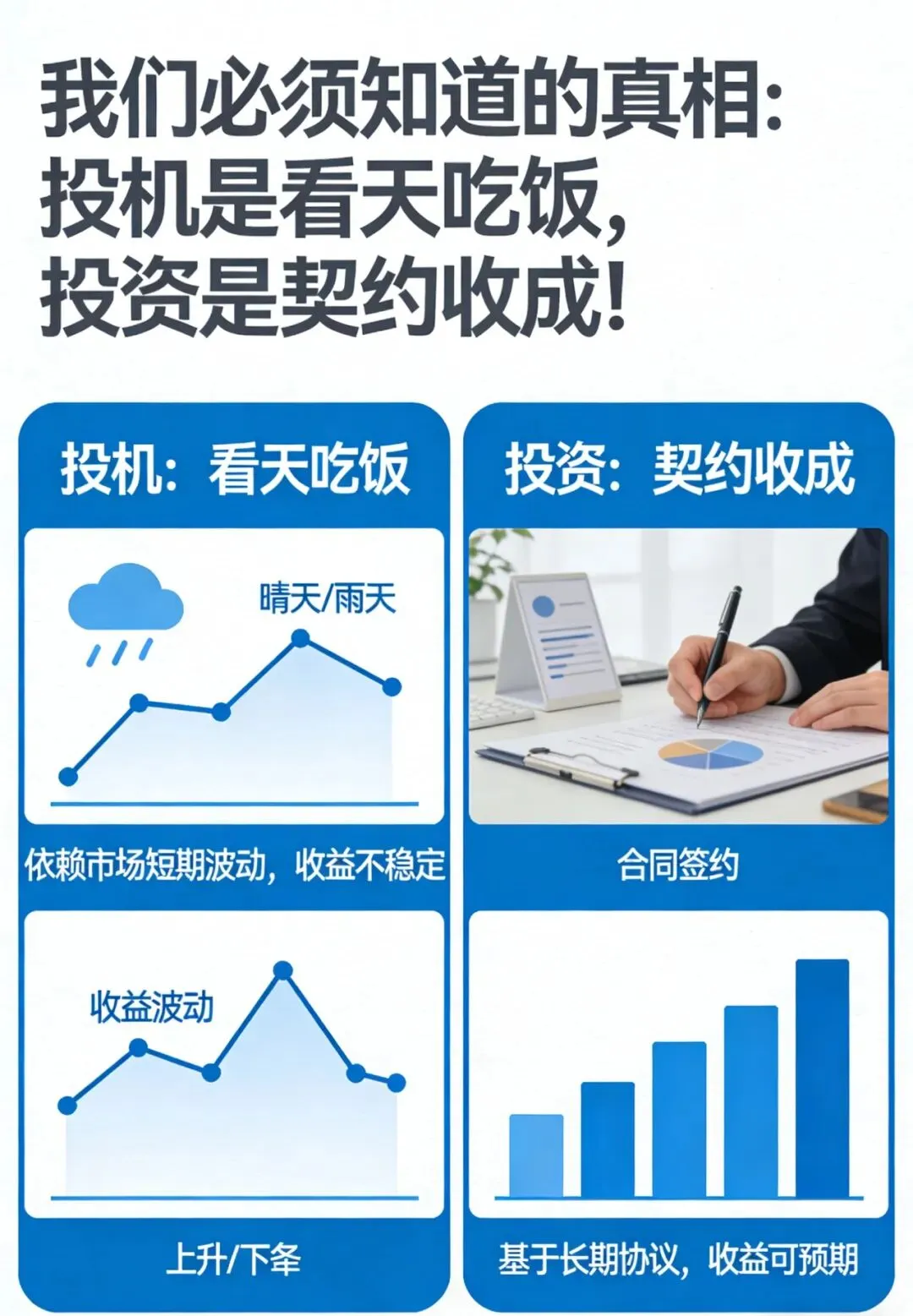

• 房产的“卸甲”逻辑:其金融属性本质是 “杠杆驱动下的资产价格幻象”。

它高度依赖信贷扩张、人口增长、土地稀缺等外部变量。当增长预期逆转、政策坚定“去金融化”时,高杠杆立刻从增长引擎变为沉重负担,金融属性随之瓦解,回归其居住与实用价值的本源。

• 保险的“筑城”逻辑:其核心是 “穿越周期的确定性契约”。

在当前全球长期利率下行、优质资产荒的背景下,能够通过法律合同锁定终身、不受未来降息影响的复利增长(如当前约2%的增额寿险),本身就构成了稀缺的“守底资产”。

它不追求暴利,而是确保家庭财富基底在时间的长河中不被侵蚀、确定增长。

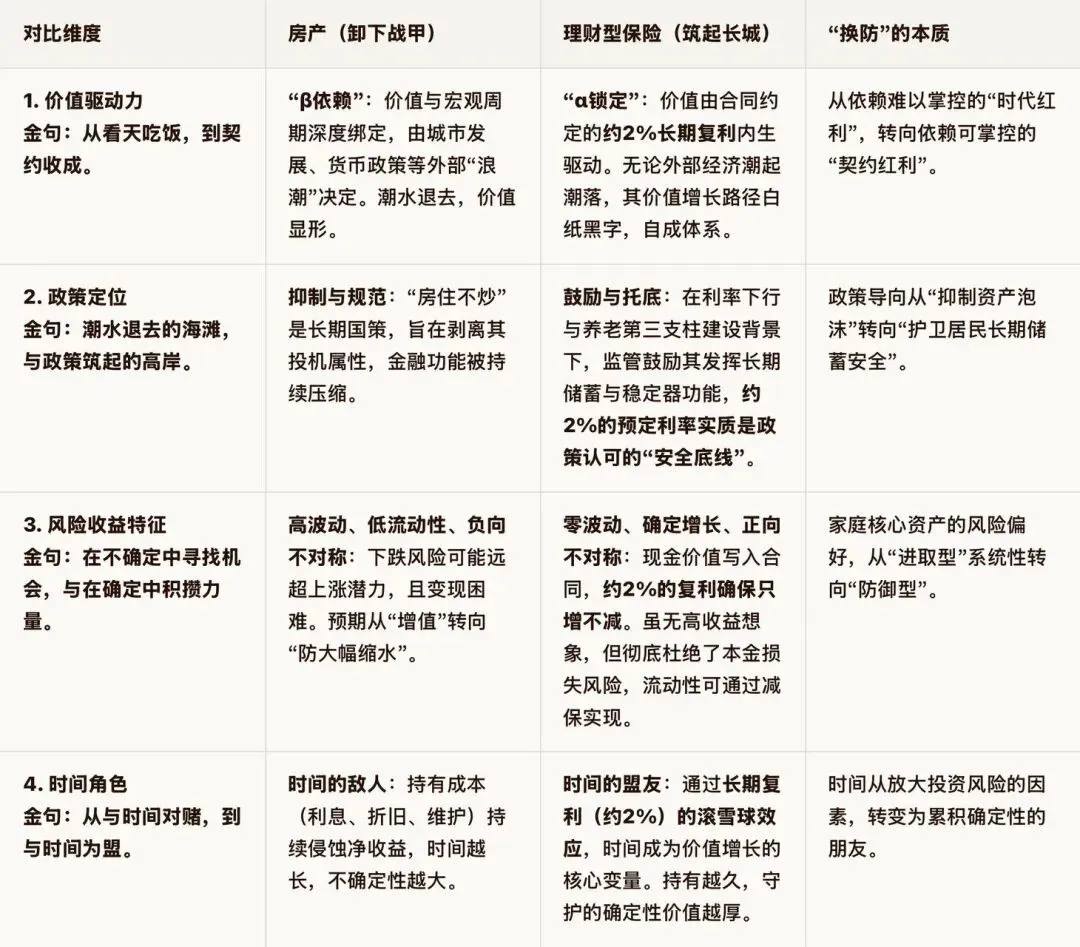

二、 为何是“换防”?——四大阵地的系统性转移

金句点睛:这不是简单的此消彼长,而是风险定价权与财富守护逻辑的彻底重构。

三、 守底2%的深刻内涵:不只是收益,更是战略支点

金句点睛:这2%不是收益率的妥协,而是风险逻辑的跃迁——从追求增长的“可能性”,转向购买未来的“确定性”。

在当前环境下,约2%的长期保证收益绝非收益率的倒退,而是资产配置逻辑进化的标志:

1. 它是“无风险利率”的稀缺替代:在银行理财净值化、存款利率趋势性下行的背景下,能终身锁定这一水平的无风险收益工具已近乎绝迹。

2. 它是资产配置的“压舱石”:为整个投资组合提供了一个零波动的稳定基点,使得家庭有能力去承担权益市场等更高风险的投资,从而实践真正的“杠铃策略”。

3. 它是长期规划的“刻度尺”:对于教育、养老等未来确定性的支出,基于约2%的复利模型,可以精确测算出当前需要投入的资金,让规划从模糊走向精确。

对个人投资者的战略启示

金句点睛:新时期的财富智慧,在于用房产安放身体与当下,用保险安放信心与未来。

1. 对房产:重估价值,降低期望。将其主要视为“消费资产”(居住)或“类固收资产”(租金),而非增长引擎。投资需极度聚焦核心中的核心。

2. 对保险:重新定位,战略配置。理财型保险(尤其是保证收益约2%的增额寿/年金+分红)是家庭财务的 “守底长城” 和 “时间容器” 。

其配置意义远超收益率本身,在于锁定利率下行风险、转移长寿风险、实现财富的确定性跨期转移。

3. 构建新时代的资产组合:

◦ 前锋(追求增长):权益、股权等风险资产。

◦ 中坚(稳定现金流):以锁定约2%复利的保险为核心,搭配部分国债、高信用等级债券,构成完全安全、提供确定现金流的基石层。

◦ 后卫(生活保障):自住房产、应急流动资金。

结论:

金句点睛:资产配置的真正安全,不再依赖于追逐下一个风口,而在于拥有一份穿越周期的契约。

这场“资产基石更迭”,是经济体从高速负债发展模式迈向高质量、可持续发展模式的必然结果。

房产卸下的是全民投机、金融空转的“战甲”,回归实体本源;保险筑起的是居民长期财富安全、应对未来确定支出的“长城”。

约2%的守底复利,正是这座长城的坚固基石。 理解并顺应这一“换防”趋势,将家庭财富的核心从对资产价格涨跌的投机,转向对现金流和长期确定性的规划,是在未来经济周期中守护财富、安顿生活的关键智慧。