2026年,房产继承新规出来了!

- 2026-06-26 00:57:33

2026年开始,房产继承将要有大变化。不管你是准备传房子的老人,还是等着继承的子女,可以提前了解这些新规矩,别等到办手续时抓瞎。

接下来我们就一起来看看有哪些变化,面对这些变化,我们应该怎么做?

新变化

关于房产继承的变化主要有以下五个:

1.手机电脑写的遗嘱,符合条件也作数

以前立遗嘱必须手写、打印或去公证处,明年起,符合条件的电子遗嘱(比如加密的邮件、带时间戳的电子文档)也可能被法律认可。

这对腿脚不便的老人特别友好,在家就能操作。但要注意,电子遗嘱容易被质疑真假,技术上的要求会更严格。

2.可以请“专业管家”帮忙分家产

以前分遗产全靠家里人自己商量,容易吵翻天。新规鼓励请专业的"遗产管理人"(可以是律师、公证员或专业机构)来主持大局,负责清点财产、还债、分钱。

虽然要付点服务费,但能避免兄弟姐妹撕破脸,处理复杂财产也更专业。

3.长期照顾老人的尽孝人员能分到钱

以前法律规定必须给"没有劳动能力又没有生活来源"的继承人留份额。

以后这个范围可能扩大,长期伺候老人的儿媳、女婿等,即使不是法定继承人,也可能因其付出获得适当补偿。这样既公平,也鼓励子女尽孝。

4.手续简单了,不用到处跑公证

现在继承房产,要么办公证,要么打官司,耗时耗力还花钱。2026年起,如果材料齐全、家里人没争议,可以直接去不动产登记中心办,走"告知承诺"程序,省去不少麻烦,但记住了,承诺内容必须真实,撒谎要担责。

5.国外继承人办手续更明白

涉及国外人或国外财产的继承,以前法律适用特别复杂。

新规会更明确怎么处理,还会跟更多国家互相承认继承判决,让涉外继承少些扯皮。

如何准备?

对于房产继承,如果是住房继承,一方面如果房产较多,建议可以看下这篇文章,要做规划准备:中国的遗产税,真的要来了?!不同年龄段准备不同。

1.老年人的建议:

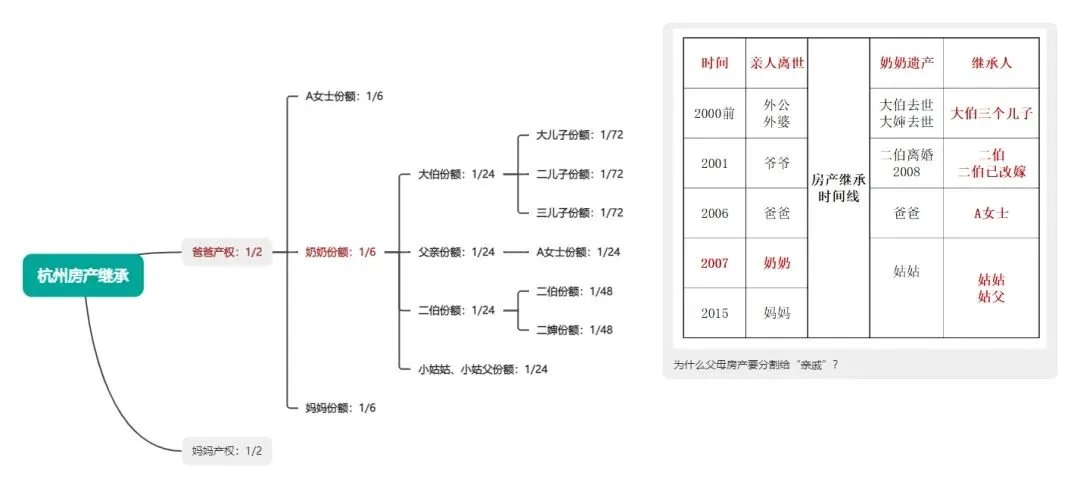

早点安排,别拖着。如果有多套房子,可以提前过户给孩子。如果有房子考虑是养老的依靠,不考虑提前过户,就算是独生子女,也建议提前规划好(之前有杭州独生子女房产继承纠纷案例,核心是发生了逆传承)。

趁着身体还硬朗,尽早把遗嘱立好。现在选择多了(包括电子遗嘱),但要求也更规范。

最好找专业人士帮忙把把关,把自己真实的想法写清楚,别让子女猜来猜去,更别等到病危时才想起来。

2.中年人的建议:

承上启下的关键。这代人最累,上有老下有小。核心考虑:

1.考虑未来继承父母的。建议主动跟父母聊聊他们的打算,别不好意思。可以用新闻故事提示风险,给到合理的建议。

2.考虑自己当下房子继承,如果自己有房贷,也要考虑极端风险,人走了,房子会不会断供,被银行收回?会不会影响小孩的未来发展?所以会建议规划寿险,转移这部分风险。

如果是多子女家庭,同时自己也要规划好,怎么分给子女才算公平,别忘了兄弟姐妹的感受,万一别把亲戚关系搞僵。

3.年轻人的建议:

别以为跟自己没关系。尤其是家里资产较大的,或是重组家庭。

核心是考虑婚姻风险,子女纠纷风险,可以自己学习下继承的法律常识。

平时多跟父母沟通,知道家里怎么安排的。必要时帮爸妈参谋参谋,给到合理的建议。

未来万一将来有纠纷,也知道怎么保护自己的合法权益。

五步走

今天主要分享房产,房产是固定资产,核心可以通过遗嘱来规划,如果是现金等资产怎么去考虑呢?先看下房产的5步。

第一步:摸清家底,列个清单

把家里的房产情况理清楚:房子在哪、多大面积、产权证号多少、什么时候买的、有没有贷款或抵押。把这些信息整理成文档,别让家里人到时候翻箱倒柜找不着。

第二步:开诚布公

如果是多子女家庭,找个合适的时机开个会,直系亲属(配偶、子女、父母),心平气和地聊聊财产怎么安排。让每个人都有机会说话,把基本共识记下来,减少以后的误会。

第三步:复杂情况找专家

如果家里情况复杂(比如父母再婚、有多个子女、有残疾需要照顾的亲人),一定要咨询律师或公证员。他们能告诉你哪种方式最稳妥,帮你把法律文件做得规规范范。

第四步:立好遗嘱并定期更新

遗嘱要采用法律认可的形式,写得越具体越好,别有歧义。立好后妥善保管,告诉信任的人放在哪。

记住:生孩子、离婚、买了新房、家人去世,这些大事发生后,都要记得更新遗嘱。

第五步:其他资产,现金

前面说了房子固定资产用遗嘱规划是可以的,而现金变动较大,很难。建议规划配置杠杆寿/增额寿等。

如果是财富传承,杠杆寿它的金融属性和法律功能,是独有的优势。很适合中年人去规划,规避极端风险。

举个例子,何女士,41岁,企业主管,有个8岁的孩子,平时工作出差多,压力较大,身边有人意外突然走了。所以,卖了其中一套房,为自己购买了一份保障的终身寿险(分红型)。

结合自己资金情况,先选择基础保额500万元,每年交63.5万,交5年。这个产品70岁前保额翻倍,是1000万,70岁后保额是500万。

那么从保单生效起,无论何时,何种原因,身故了,都可以理赔。加分红,如果长寿,活到84岁以上,预期也可以有1000多万作为传承。

定向传承这笔钱,还可以设置保险金信托规划,资金确定性的给到想要的人。

何女士,更在意的是杠杆寿+保险金信托规划,把钱可以结合自己意愿给到自己的孩子。一方面孩子很小,害怕意外走了,一次性给孩子一大笔钱会有很多隐患。

所以可以用信托分批次,按她的意愿设定,比如孩子每个月生活费设定多少钱,如果孩子考上大学研究生给多少钱,结婚有小孩又额外给多少,等孩子40岁相对成熟了,也可以设定自由支配的比例等。

如果足够长寿,那么她想着未来肯定有遗产税了,保险金理赔款更适合定向传承。

误区别踩

误区一:认为自己是独生子女,父母的房子自然全是我的。

逆传承:如果父母先于爷爷奶奶去世,爷爷奶奶也有继承权。等爷爷奶奶去世后,那么叔叔姑姑们还能分这部分。继承流程会很繁琐。

所以独生子女也得让父母立遗嘱。

误区二:因为年轻才60岁,所以不考虑立遗嘱。

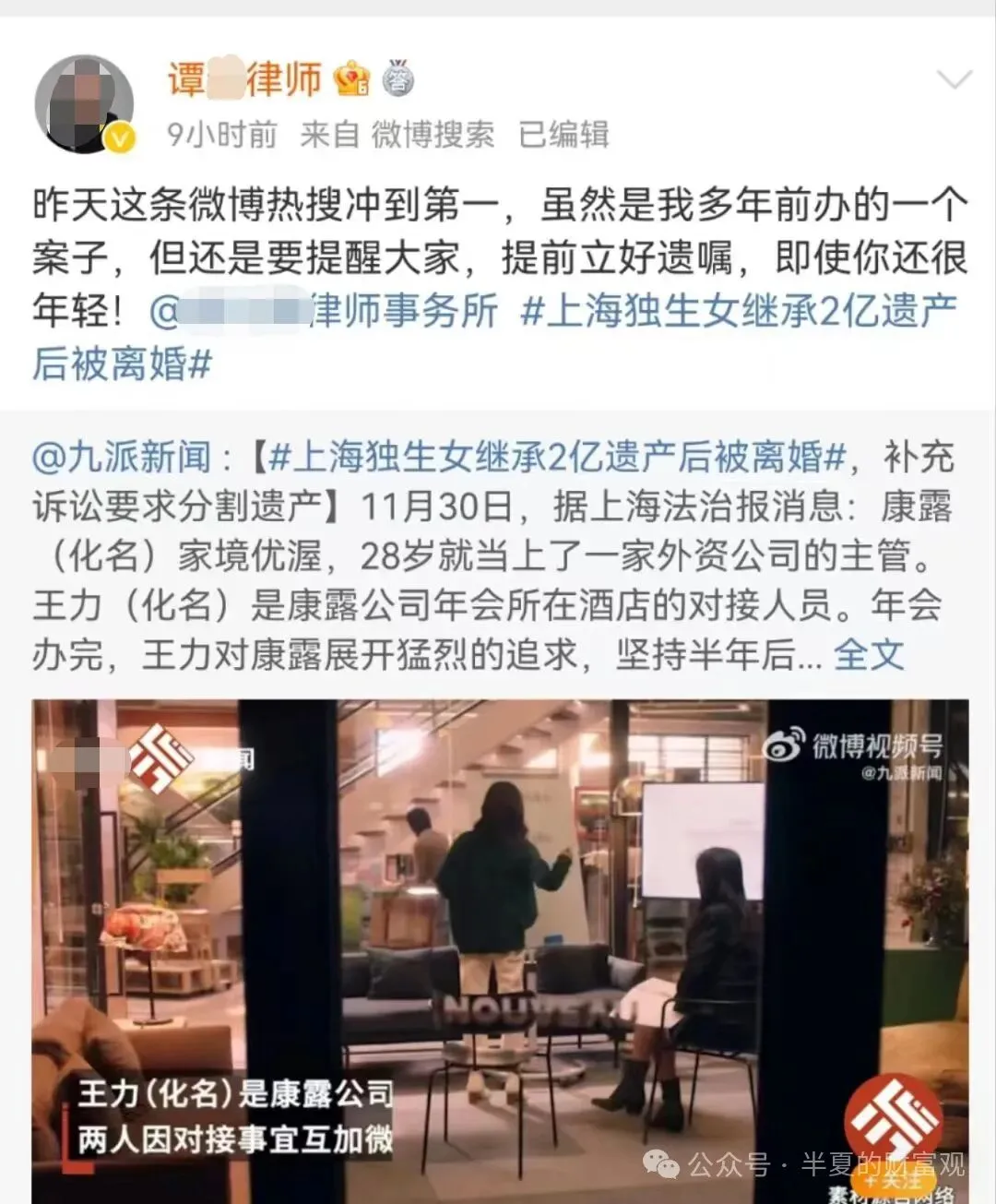

遗产没有遗嘱,子女的另一半是可以分的,具体看下真实故事,2024年热点新闻。上海独生女,父母突发意外车祸走了,继承2亿,她的老公要求离婚分走1亿。

误区三:口头说说就行,不用写下来。

口头遗嘱只有在危急情况下才有效,而且需要两个以上与继承无关的人当场见证。危险期过了,必须马上补书面遗嘱,否则以后很可能不算数。

误区四:遗嘱立好就一劳永逸了。

家庭情况会变(比如添了孙子、离婚了、买了新房),法律也可能调整。建议每隔几年检查一次遗嘱,该更新就更新。

一个工具有风险不完善,建议多工具使用。

误区四:公证遗嘱效力最高

《民法典》已经改了:公证遗嘱不再具有优先效力。如果你立了好几份遗嘱,以最后一份合法有效的为准。

写到最后

2026年的新规定让房产继承更方便、更公平,但也要求大家更规范地准备。家里早沟通、早规划、早立遗嘱,才能避免未来为了房子伤了亲情。

家庭财富规划,我们一般很乐观,觉得年轻不考虑极端风险,而意外突发疾病都是有概率的,做好风险管理,未雨绸缪。

如果你对财富规划感兴趣,可在评论区留言或私信“666”,如果有需求的话,也可以直接添加我的vx:banxiaguihua(半夏规划的拼音),一对一详细交流,加的时候做一下备注哦,不备注来意的话,可能不会通过。

相关阅读:

热门话题:

我是谁:

健康保险配置:

灵活存钱增额寿:

养老存钱:

分享↓收藏↓在看↓点赞↓

更多了解,更多感悟