——“莫愁前路无知己,天下谁人不识君”

那间茅草屋已经风雨飘摇了五年,却依然屹立不倒。虽然漏雨更严重了,寒风也挡不住,但在寒冬里,有一间茅草屋总还是让人有了栖身之所。然而,身处如此困窘的境地,难道与自己一点儿关系都没有,只是老天爷不厚道吗?此时此地,我们更应该保持清醒的头脑,寻找出路。

♪♪ 01 ♪♪

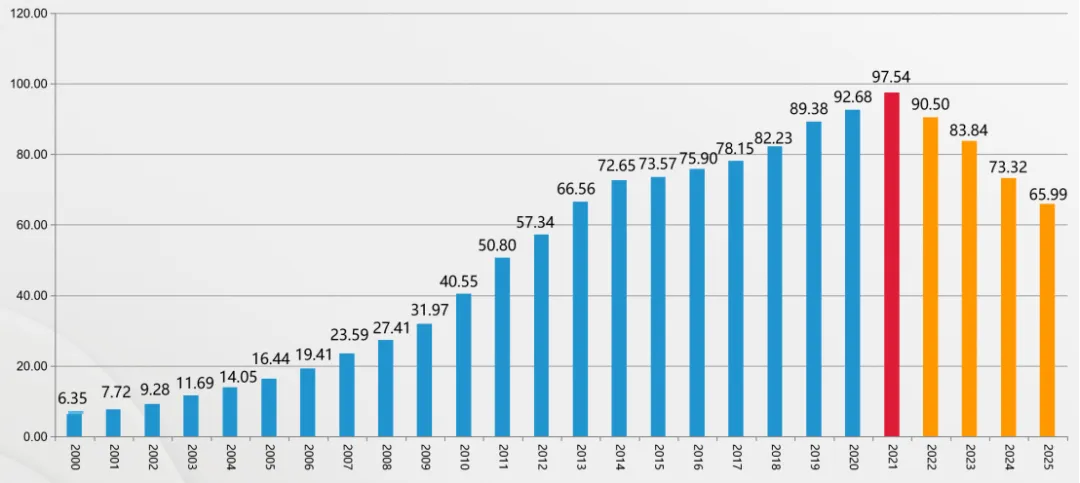

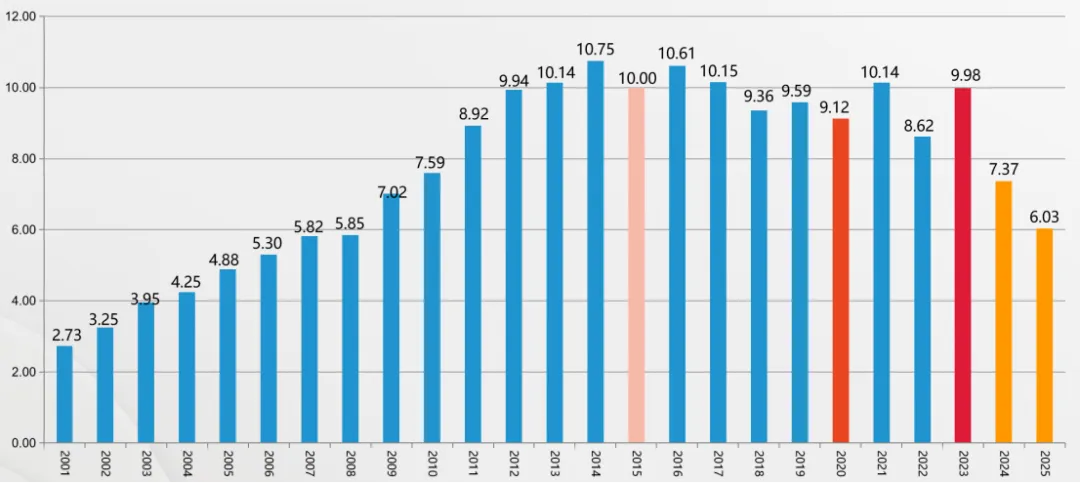

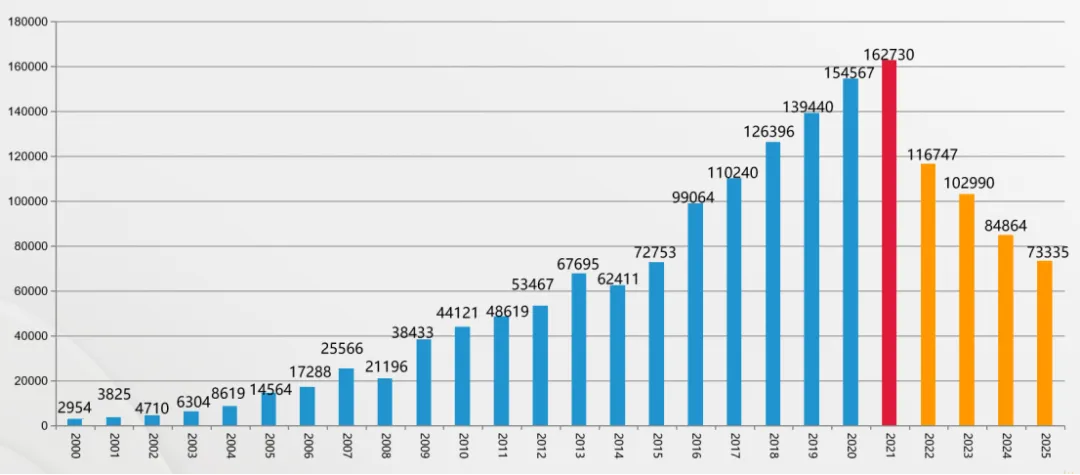

我们先看看下面关于在建项目施工面积的数据:

表一2000年以来历年在建施工面积(亿平方米)

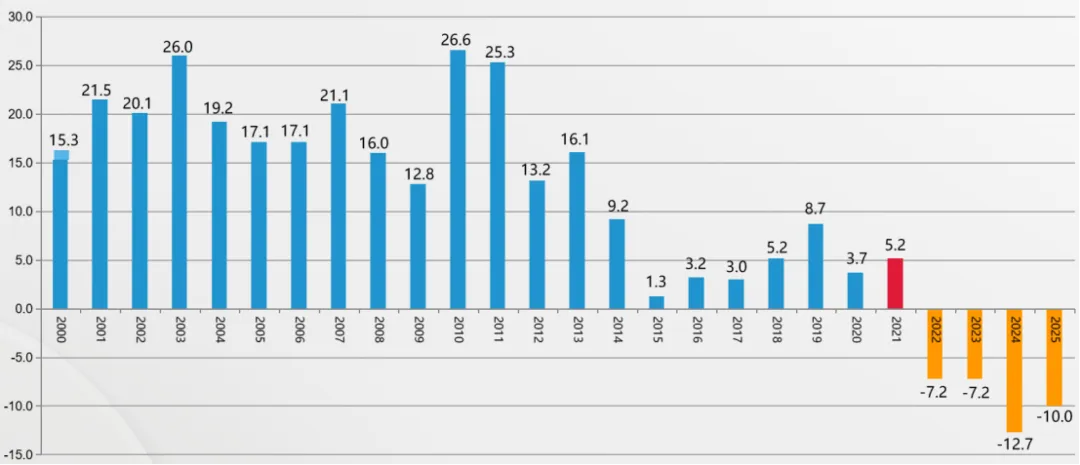

表二历年在建施工面积增长率(%)

从上表我们可以看到2021年是在建房地产项目正增长的最后一年,从2022年开始,均为负增长,至2025年在建项目建筑面积仅:65.99万亿平方米,与2013年基本持平,预计2026年将进一步下降至50+万亿的水平。在建项目的减少,带来的结果必然是行业从业人员的较少。

♪♪ 02 ♪♪

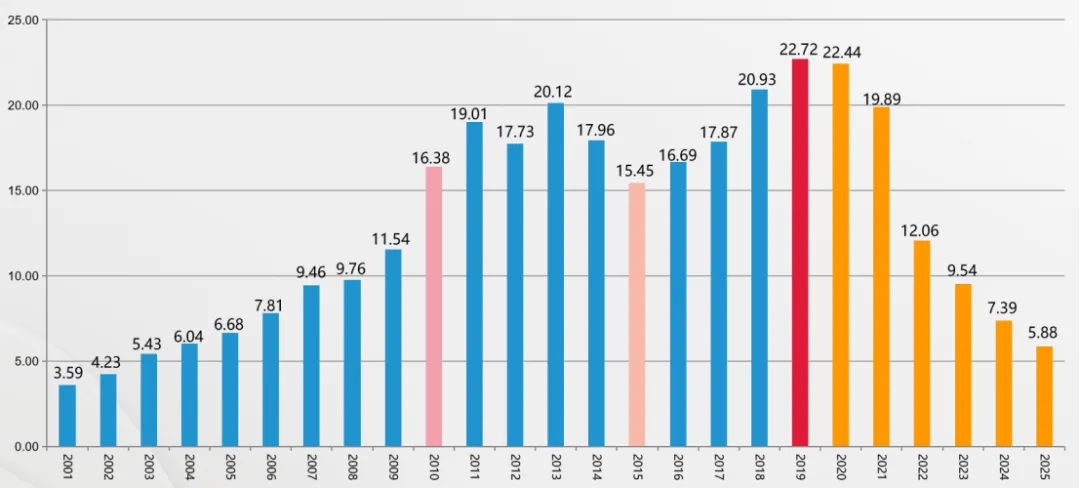

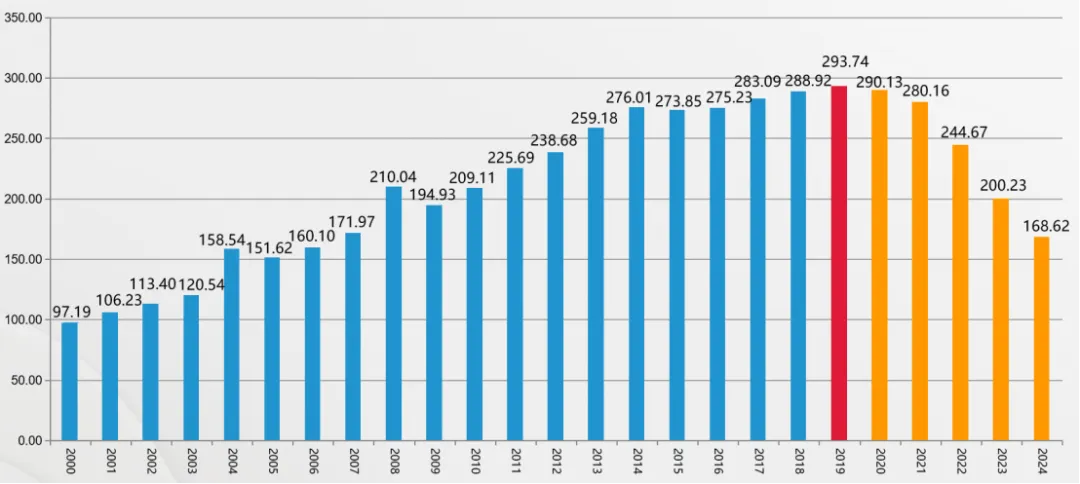

我们来看一下房地产历年开工项目、竣工面积数据:

表三历年房地产新开工建筑面积(亿平方米)

表四历年房地产竣工面积(亿平方米)

从以上表我们可以发现历年新开工建筑面积与房地产行业的波动性明显成正相关,地产行情好,新开工面积即高,能够清晰反映市场的现状。但历年竣工面积却相对变动平缓,这主要是因为房地产开发项目的周期较长,具有明显的滞后性,一般从开工到竣备2~5年都是正常情况,但大趋势是与市场一致的。比如表三新开工面积峰值在2019年,表四竣工面积峰值在2023年,延迟4年,此后表现出长期的正相关。

结合表一、表三、表四,我们经过统计发现从2006年至2025年,20年的时间,新开工建筑面积约:300亿平方米,总竣工建筑面积约:162亿平方米,目前在建建筑面积约:66亿平方米,2005年在建建筑面积:16亿平方米。我们计算可知:历年新开工建筑面积+2005年在建建筑面积-历年竣工建筑面积-2025年在建建筑面积:即300+16-66-162=88亿平方米。那么这里有个疑问:88亿平方米的建筑开工未竣工也未建,那么他们去哪里了?

唯一的答案就是消失了,其中大部分是烂尾了!这是多么恐怖的事情,我们不知道其中有多少已经销售,但肯定比例是不小的,这对于整个社会的危害将是长远的。

作一首打油诗:

房子都去哪儿了?

还没好好建成房子就烂尾了!

做牛做马半辈子,

满脑子都是住进我们的新房子,

房子都去哪儿了?

还没有住进去结婚就泡汤了!

生儿育女一辈子,

满脑子都是孩子哭了笑了,

转眼只剩下一身的房贷还不了了!

♪♪ 03 ♪♪

我们再看一下房地产企业从业人数的数据:

表五历年房地产企业从业人数(万人)

表六历年国有房地产企业从业人数(万人)

从上表我们可以发现从2019年房地产开发企业从业人数从顶峰的293.74万将至2024年的168.62万人,降幅达到42.6%;但与之相对的,从2019年国有房地产开发企业从业人数却逆市上扬,这正映证了我们行业从业人员的普遍感受,谁要是去了国企,我们都说“你上岸了”。

从2000年至2019年,国企从业人数几乎都是呈现下降趋势(2010年四万亿刺激短暂上涨),降幅达到91.4%。而与之对应的是整个行业从业人数从97.19万上涨至293.74万,上涨幅度为202.2%。出现这种显著对比的情况,其原因就是在行业“蒸蒸日上”时,国企的工资上涨幅度远远跟不上民营企业,从而导致人员都流向非国有企业。而在行业“日落西山”时,人们考虑的是保住工作,这时候工资经常不是放在第一位的,稳定才是关键。

♪♪ 04 ♪♪

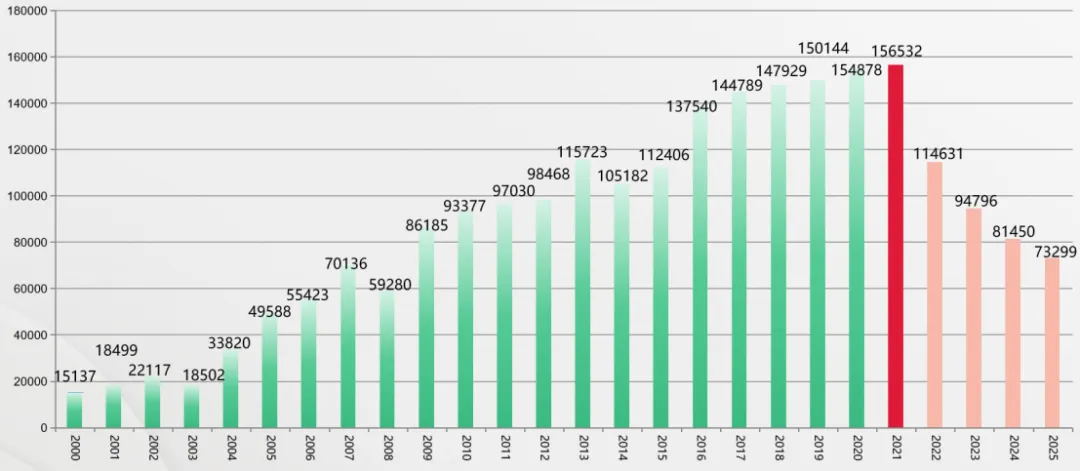

最后我们再来看一看历年商品住宅销售数据;

表七历年商品住宅销售面积(万平方米)

表八历年商品住宅销售金额(亿元)

从上表我们看出,从2000年到2021年,商品住宅的销售面积和销售金额几乎是一路上扬,然后从2022年开始急转直下,从目前来看也有一去不回头的趋势。销售面积和销售金额呈现强烈的正相关。

2025年的销售金额相比2021年的最高点,下降幅度为:54.9%;销售面积的下降幅度为:53.2%,略小于销售金额的下降幅度。这似乎与我们的现实感受是不一致的,如今的房价相比最高点很多城市都下降不止一半。我们都知道销售金额=销售面积x销售单价。从以上对比我们可知,销售单价从2021年到2025年几乎不变,这是为什么呢?

其实也很好理解,第一:我们感知的房价下降主要是二手房的价格;第二:此销售单价是平均价格,在2021年的时候,不仅一线城市的房子卖的好,三四线城市的房子一样卖的好,这样大量三四线城市、一二线城市周边的房价拉低了整体销售均价。但如今三四线城市的房子几乎卖不出去,支撑房价的都是城市核心地段的房子。不知道大家有没有发现,前几年核心城市、核心地段的地这几年都拿出来拍了,同时小区的容积率在下降,品质在提升,比如最近热门的“四代宅”。这是政府、企业用各种资源来附加在住房上以支撑起的销售均价而已,房子依然在降价。

在这个百年未有之大变局下,可以预见,这个趋势在未来仍然不可阻挡。

♪♪ 05 ♪♪

那么我们这些从业人员要何去何从呢?

5.1 换角色?

我们都知道房地产行业除了建设方外,还有施工、监理、设计(咨询)及设备材料供应商等各个参与方,那开发商做不下去了,是否可以换其他参与方呢?

前几年很多房地产开发企业人员跳槽到施工单位,这是由于房地产开发企业是上游,施工单位是下游,从上游的困境传导至下游是有一定的滞后性的,这从上文表一即可以看出。新开工数量的减少,并不能马上带来在建施工项目的减少,但这只能缓解疼痛,并不能痊愈。只是上游的人去挤占下游的生存空间,现在下游早已开始裁员。

设计呢?这在前几年也是一条路,但设计院的惨淡日子比施工单位来的更快,多少我们曾经以为辉煌的设计院,现在连工资都发不下去了呢?

监理?还是算了吧,监理本身可容纳的人数有限,而且也是自身难保。

咨询?转咨询也是一条路,毕竟开发商其实是一个集成商,对整个项目的各方都要全面把控,具有更全面的知识。在目前的项目管理、项目节能改造等领域还是有一定的生存空间的。

设备材料商?这个一般做不了,转行几率较小,除非你愿意从头开始学做销售。

5.2 换赛道?

也是一种不错的方式,还是做房地产开发,但是不要做商品房,即住宅、办公、商业。而是转行做产业地产,包括产业园区、工厂建设,我国目前仍然是产业立国,以避免像美国一样产业空心化。我们仍然需要建设大量的厂房、产业园区,这也是各地政府在强烈推动的。原来人才都不愿意去产业地产,待遇相对较低,一般办公场所在较为偏僻的地方,办公环境不好,可能还需要经常出差。但现在这些在房地产行业的生存现状面前,都是更为诱人生存环境了。

5.3 换行业?

身边有转行做律师、顾问、保险的房地产朋友,也有做自媒体的,这些都需要自身是“π”型人才,具有房地产专业技能之外的特长,然后将跑步时的左腿发力改为右腿发力。能不能转型成功,这就是看是否有提前做准备,考试可以临时抱佛脚,换行业却不行。当然像保险这类门槛很低的行业,似乎不需要做长期的准备,很多人觉得马上就可以入职。但由于大量人员的涌入,当潮水褪去时,保险行业也是一片红海,并不能保证能够维持我们的生存。没有过硬的实力,可能杀进去只是看一看热闹而已。

5.4 创业?

现在很多人说,除非你想把曾经赚的钱都亏出去,否则千万不要创业。我一直认为创业需要这样的品质“风险承受能力强、决策力强、有傲骨但不能有傲气、能屈能伸”,否则就不要创业。一个天天怨天尤人、喜欢抱怨的人创业必然是失败的,一个这也不敢做那也怕有风险的人也不适合创业。任何一个吃螃蟹的人都是敢于下水的人。所以符合以上品质的人,创业也未必不是一个好的选择。

5.5 下沉?

这里所说的下沉,就是降维竞争。从利用头脑赚钱,改为利用体力,同时利用好自己的大脑。比如跑外卖、开滴滴、代驾?这些能够保证基本生存,但其实如果你还年轻,要记住,一旦下沉了,再想浮起来那是很难的;如果你已经快退休了,可能你也做不了这个工作,对体力还是有一定要求的。

5.6 躺平?

其实我一直觉得有一句话挺有道理:“什么也不做也是一种决策”,这似乎有点无为而治的感觉。就是你什么也不做,有时候反而可能比你盲目的去做更好。如果你已经财富自由,这本身就不是你该考虑的问题。我们针对的是没有实现财富自由的人是否可以躺平呢?可能是就是躺也躺不平的状态,只能是“身不能至心向往之”,最多也只是躺一会儿,最终还是得回归工作状态。

5.7 我的想法

在这个行业深耕18载,所有的心血都花在上面。如果自认为在这个行业没有做好是因为行业而不是自身的能力,那可能只是在逃避。如果还没有被淘汰,还能坚守,那么就坚守下去。这时候需要做的就是扩展自我能力的宽度,不要被单一的能力、理念所限,接受所有的可能性,去尝试一些新的东西。

♪♪ 06 ♪♪

路在前方

这一生山高水长,风雨飘摇。有桥桥渡,无桥自渡。风雨飘摇的岁月里,我们共同坚守着那份信念和希望。

人生,是一场长途跋涉,坎坷在脚下,风雨在头顶,心向远方。

▶▶▶▶▶阅读让人快乐◀◀◀◀◀

机电设计师也需要美感!

建设工程设计优化的来源是什么?

中央空调高效机房之循环水系统设计原理及方法

机电就像内裤,重要但见不了光

今天三十不惑,明天四十而立——一个设计师的反思与憧憬

#房地产#风雨飘摇的时代#不忘初心#一往无前#信念#希望#理想#人生选择#换行业#换赛道#创业