恒隆地产,开始反弹?

- 2026-08-08 11:41:43

商业 观察

观察企业 | 恒隆地产财报

作者 | 大江

“以往大家一直说

我们是靠奢侈品业务引领增长

但这一次

反而是那些非奢侈品领域

比如大众化的餐饮和运动品牌

成了增长的火车头”

在近期的恒隆业绩发布会上

恒隆董事长陈文博特意提到了

非奢品牌对于恒隆商业项目业绩增长的带动性

从恒隆地产发布的

2025年度全年业绩财报来看

确实如此

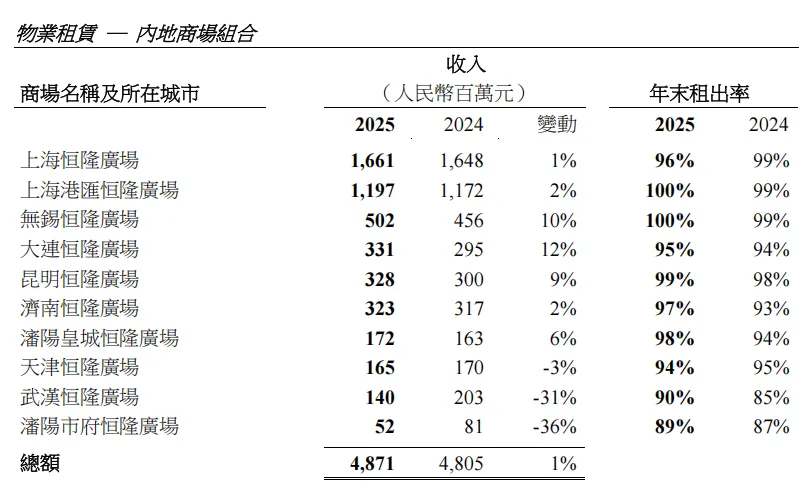

位于上海的恒隆广场

港汇恒隆广场

依然是集团物业租赁收入的

核心来源

但增长略显乏力

被誉为“奢侈品之家”的

旗舰商业上海恒隆广场

2025年收入同比增长1%

由2024年的16.48亿

上升为16.61亿

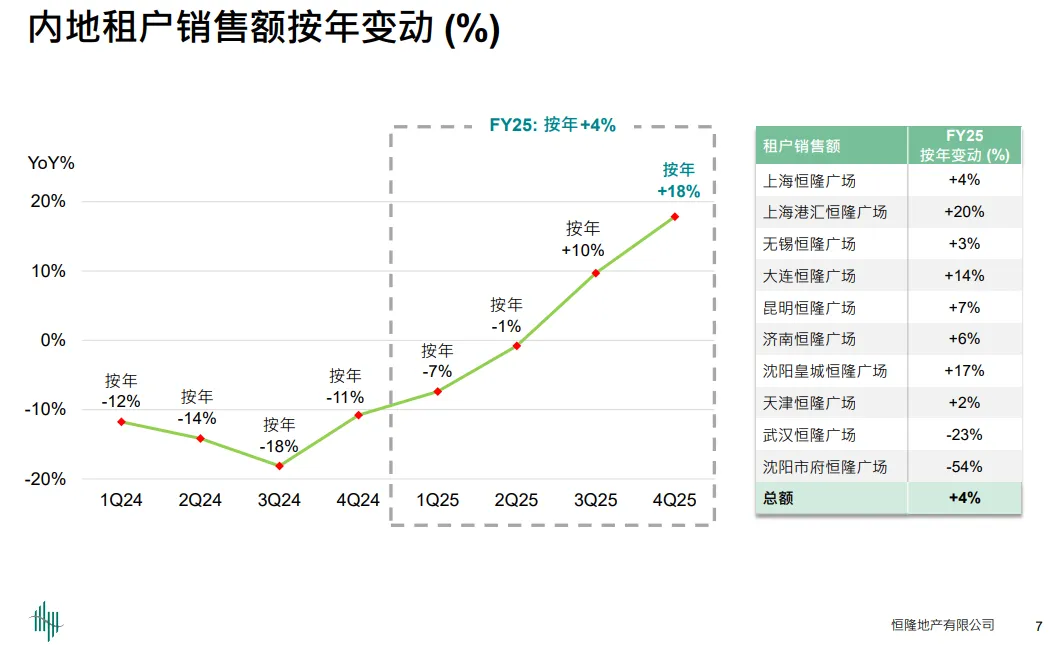

租户销售额同比增长了4%

上海港汇恒隆广场收入

同比增长了2%

由2024年的11.72亿

上升为11.97亿

但租户销售额同比增长了20%

而“沪外”多个商业项目的

收入均表现出了强劲的

增长势能

无锡恒隆广场

收入同比增长了10%

大连恒隆广场

收入同比增长了12%

昆明恒隆广

收入同比增长了9%

沈阳皇城恒隆广场

收入同比增长了6%

恒隆地产

开始“稳中向好”了吗

伴随着市场回暖,

恒隆地产也由“稳中求胜”

迈向了“稳中向前”

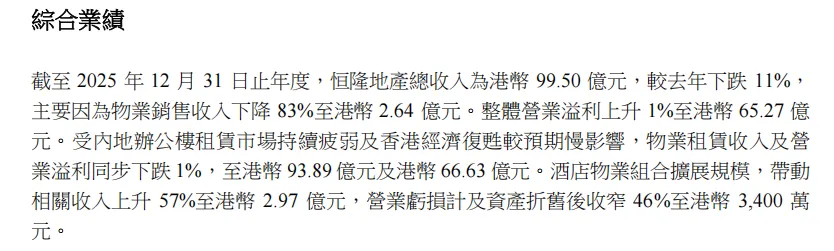

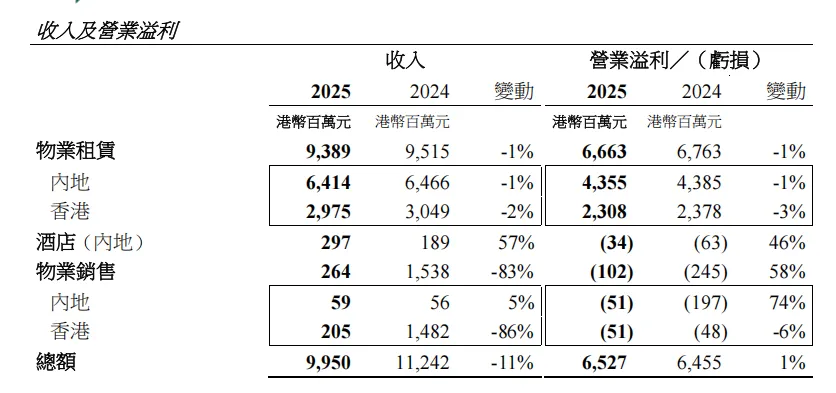

去年

恒隆物业销售收入

下降了83%至港币2.64 亿

集团的总收入也受

物业销售收入大幅度下滑的影响

同比下跌了11%至99.50亿港元

不过

恒隆地产核心物业租赁收入

仅同比下降1%

整体零售租出率

仍维持在高位水平

甚至内地的租赁收入

还有所增长

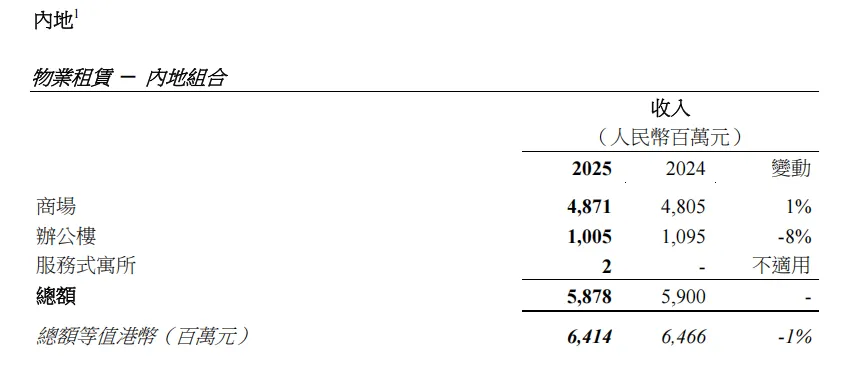

在内地

恒隆商场组合整体租赁收入

同比增长1%至48.71亿

租户销售额按人民币计值上涨4%

年末租出率较上年

提升2%至96%

不同于

上海、无锡、大连、昆明、济南等

商业项目处于持续增长的状态

天津恒隆广场

武汉恒隆广场

沈阳市府恒隆广场

依然处于下滑状态

真是几家欢喜

几家忧愁

其中武汉恒隆广场的

收入和租户销售额

分别下降了

31%和23%

沈阳市府恒隆广场的

收入和租户销售额

分别下降了

36%和54%

尽管数据不好看

但好消息是境况

较上一年度有所改善

对于武汉恒隆广场

恒隆行政总裁卢韦柏

在业绩发布会上明确提到

项目的挑战并非奢侈品牌

而是非奢品牌

并且如何让

受到“限制”的

非奢品牌顺利进来

一旦武汉恒隆广场的

非奢品牌顺利进场开业

带来的客流量

会使项目的状况得到

进一步改善

而沈阳市府恒隆广场将

依托项目周边

今年第三季度开放的

体育公园

通过公园设施的城市枢纽功能为

项目引流

去年恒隆最大的变化

除了取消旗下商业项目的

“高端”

“次高端”之分

同时推出的“恒隆V.3”策略

成为其贯穿一整年的

发展策略

去年年初

昆明恒隆广场拿下了

项目旁边的尚义街

并对尚义街进行

改造提升

引入了多家首店品牌

形成“街区+Mall”的

联动运营

从结果来看效果显著

到年末项目的出租率已经达到了99%

7月又斥巨资超30亿

租下了杭州百货大楼

使杭州恒隆广场还未开业就

迎来扩容

项目的体量增加了40%

12月恒隆先是与

无锡市梁溪城市发展集团有限公司

达成合作

签下了原无锡新世界百货20年的经营权

无锡恒隆广场三期

正式落地

后又在上海拿下了

梅陇镇广场20年的经营权

为上海恒隆广场

增加了9.6万㎡的总建筑面积

显然在确定了

“专注核心城市”

“做市场主导者”

的方向之后

对核心商业项目进行优化调整

恒隆“快准狠”的执行力

更让人叹为观止

而通过“性价比极高”的

“轻资产”方式

不仅让恒隆核心项目的零售面积和

外展面的能见度

均有大幅度提升

还很省钱

恒隆为这几个项目花费了

仅约10亿

不过

对于恒隆而言

今年也是极为重要的一年

一方面

旗下核心项目杭州恒隆广场

将于今年第二季开业

目前杭州恒隆广场的

出租率达到了91%

并且项目将为80%的开业率做准备

到第三季度

开业率将达到了91%

另一方面

也是持续验证“恒隆V.3”策略效果的一年

步入转型期的恒隆

能否持续维持

商业“领头羊”的地位

还有待时间验证