2025年深圳二手房市场表现亮眼,2025年网签56217套,同比2024年54487套增长3%,连续三年实现增长,且新二成交占比提升至59.7%,较2024年提高7个百分点,意味着市场每卖出10套房子,就有6套是二手房。不过二手房价格延续下行走势,成交均价约5.9万元/㎡,同比下降6.3%,“以价换量”成为成交支撑的主要方式。2024年二手房成交54487套,彼时市场信心逐步修复,成交均价重回“6字头”,与2025年“量稳价跌”形成反差。

新房市场方面,2025年一手住宅网签37879套,同比2024年下降22%。其中期房网签24549套,同比大幅下降35%,购房者对远期交付的谨慎态度愈发明显;反观现房,网签13330套,同比逆势上涨28%,“所见即所得”的优势持续凸显,标志着深圳楼市“现房时代”加速到来。2024年新房市场整体回暖,全年成交呈现稳步上升态势,与2025年的分化形成鲜明对比。

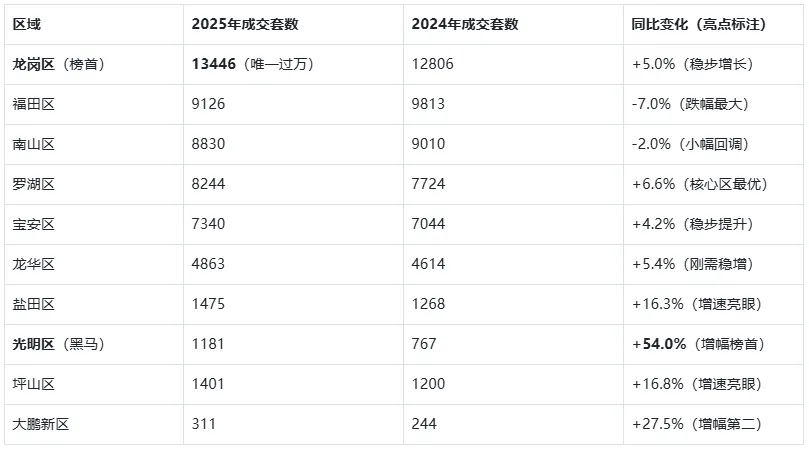

各区二手房成交分化显著,以下是2025年与2024年深圳各区二手房成交套数对比表,清晰呈现各区走势:

从整体格局来看,仅福田、南山两大核心区二手房成交同比下滑,其余8个区域均实现正增长,凸显出外围区域成交活力持续释放、核心区市场趋于平稳的态势。

从成交量层级划分,可分为三大梯队:

第一梯队为龙岗区,以13446套的成交量稳居全市榜首,也是唯一成交过万套的区域,较2024年增加640套,同比增长5.0%,作为深圳面积最大、居住氛围最成熟的区域,刚需盘供应充足,始终是二手房成交的“压舱石”;

第二梯队为福田、南山、罗湖、宝安四区,成交量均处于7000-10000套区间,其中福田区以9126套位居第二,但同比下滑7.0%,是全市跌幅最大的区域,主要受核心区高端房源挂牌量减少、购房需求外溢影响;南山区成交8830套,同比小幅下滑2.0%,作为科创核心区,房源总价偏高,成交活跃度相对平稳;南山福田主要受区域限购政策影响,其他区域已经放开限购,但是福田南山非深户依然需要1年社保。罗湖区成交8244套,同比增长6.6%,在核心区中表现最优,老旧小区“以价换量”成效显著,对比其他区域较高租售比,同时叠加放开限购政策,吸引了大量刚需购房者入场;宝安区成交7340套,同比增长4.2%,依托产业外溢和交通配套完善,成交稳步提升。

第三梯队为龙华、盐田、坪山、光明、大鹏五大外围区域,成交量均低于5000套,但增速表现亮眼,其中光明区成为最大黑马,成交1181套,较2024年增加414套,同比增幅高达54.0%,得益于区域产业布局落地、轨道交通完善,刚需和改善需求集中释放;大鹏新区成交量虽为全市最低(311套),但同比增长27.5%,增幅位居全市第二,核心依托旅游度假属性,度假型房源成交升温;坪山区成交1401套,同比增长16.8%,盐田区成交1475套,同比增长16.3%,两大区域均凭借房价优势和生态资源,吸引了核心区外溢需求;龙华区成交4863套,同比增长5.4%,作为刚需主战场,成交保持稳步增长态势。整体而言,2025年深圳二手房成交呈现“核心区稳中有调、外围区高速增长”的格局,价格优势和配套升级成为拉动外围区域成交的核心动力。

整体来看,2025年深圳楼市正从“增量时代”加速迈向“存量时代”,市场回归居住属性,理性购房成为主流。无论是新房的现房偏好,还是二手房的“以价换量”,都体现出购房者更注重居住实用性与风险控制,后续各区成交分化态势或仍将持续。2026年楼市怎么走,欢迎评论区留言。