下行周期下写字楼投资价值与破局策略:长期主义穿越周期,精细化资管重构价值

当前宏观经济处于复苏阶段,写字楼市场作为经济景气度的直接映射,正面临租金持续下调、空置率高位运行、新增供应集中入市、客户需求结构性变迁多重压力,市场对商办物业投资价值的悲观情绪蔓延。但从周期规律与资管本质来看,写字楼并非失去投资价值,而是传统 “短平快” 投资逻辑失效,长期主义、存量迭代、精细化资管成为穿越周期、盘活资产的核心路径。一、当前写字楼市场核心现状:多重压力叠加,投资逻辑重构

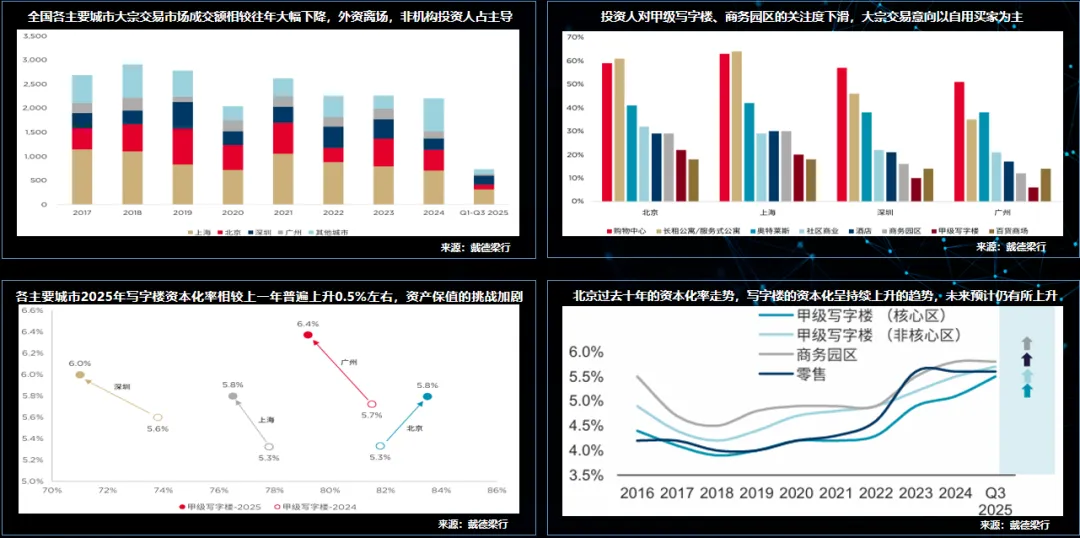

市场基本面承压

2025 年以来全国核心城市写字楼整体低迷,租金下行、存量规模持续增长;2026 年市场挑战进一步加剧,除租金压力外,新增供应集中入市、企业需求从 “扩张” 转向 “精简 / 适配”,供需失衡问题持续凸显。

投资交易端结构性变化

受全球经济环境影响,外资逐步离场,非机构投资人、自用买家成为大宗交易主导,市场整体成交额大幅下滑,资本化率(CapRate)持续上行。

资产估值底层逻辑承压

商办资产价值核心由NOI 净运营收益与资本化率决定:租金、出租率双降直接压缩 NOI,叠加资本化率上行,导致项目资产价值阶段性下行,但这一现象是周期属性而非行业终局。

二、核心判断:下行周期写字楼仍具投资价值,关键在「长期主义」

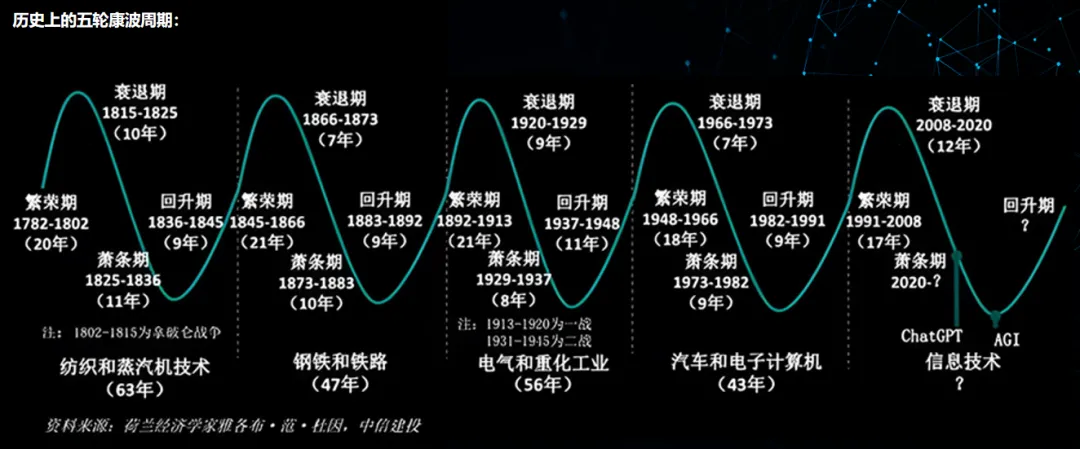

传统房地产投资依赖短期套利、快进快出,而经济周期具备繁荣 - 衰退 - 萧条 - 复苏的完整规律,商办物业作为重资产、长周期品类,核心价值在于穿越周期的稳定现金流与资产增值。1. 周期时间窗口:理论复苏节点与现实约束

根据荷兰经济学家雅各布・范・杜因周期及康波周期规律,经济衰退期通常持续8-10 年;若本轮下行周期自 2020 年起算,理论上2028 年有望迎来市场回升期。2. 双重周期叠加:需同步应对「经济周期 + 楼宇衰退周期」

除宏观经济周期外,存量写字楼还面临硬件老化、优质租户流失的楼宇自身衰退周期,资管不能仅等待经济复苏,需主动通过资产迭代对冲楼宇价值衰减,保障现金流持续性。三、穿越周期核心策略:以产品迭代 + 现金流维稳,锚定长期价值

锚定现金流核心:守住租金、出租率、收缴率三大底线

现金流是商办资产穿越周期的根基,需紧盯租金定价合理性、出租率维稳、租金及时收缴三大指标,避免现金流断裂导致资产被动处置。

存量资产产品迭代:贴合需求重构产品力

结合市场需求变化(如新质生产力企业、中小企业灵活办公、产业集聚需求),对存量楼宇的定位、硬件设施、服务配套进行升级,适配租户新需求,构建楼宇产业生态,从 “单纯办公空间” 转向 “产业服务载体”。

摒弃短期投机,坚守长期资管思维

放弃短期价差套利逻辑,以长期持有、持续运营、价值提升为核心,通过精细化管理平滑周期波动,实现资产长期保值增值。

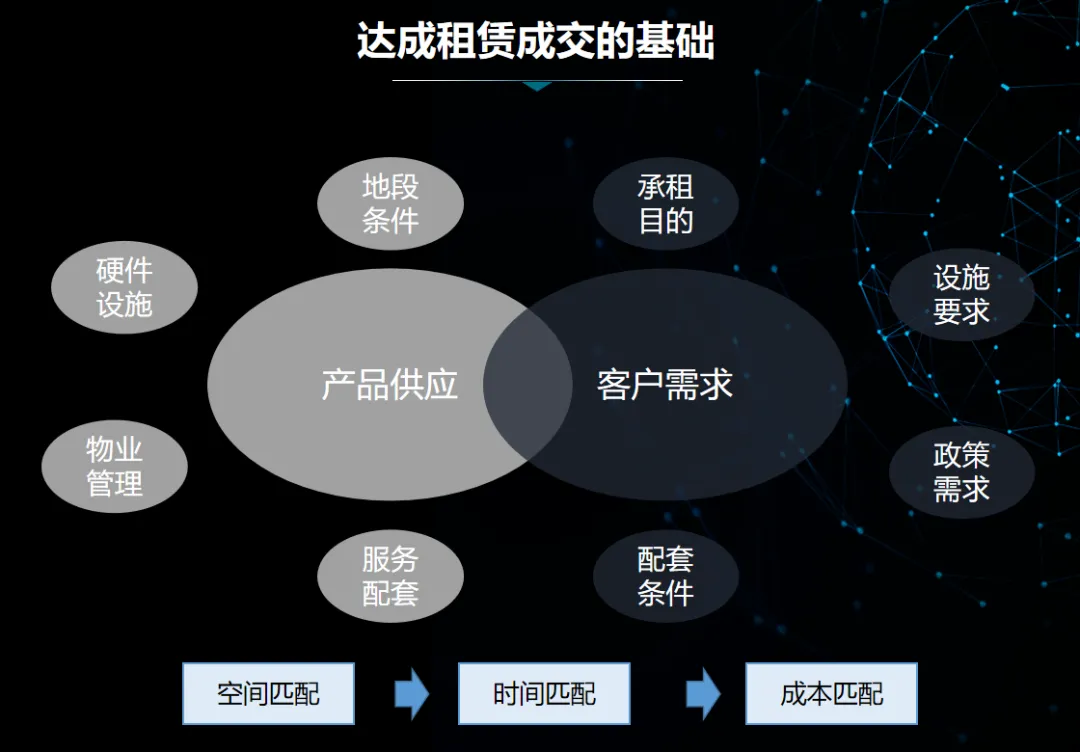

四、招商困局破局:三维体系 + 新渠道拓展,精准匹配客户需求

写字楼招商并非单一租赁行为,而是产品、运营、渠道三位一体的系统工程,需从被动招租转向主动获客、精准适配。1. 三大基础维度夯实招商能力

产品端

:贴合企业需求优化定位、硬件、配套,聚焦性价比与实用性,适配不同规模、不同行业租户需求;

运营端

:提升物业服务质量,搭建租户社群生态,制定灵活、有竞争力的租赁策略(如免租期、租金递增、定制装修);

渠道端

:维护传统经纪渠道、楼内租户转介基础,激活存量渠道价值。

2. 突破传统渠道:借力政府与协会,抢抓新质生产力流量

当前新质生产力主导的商圈中,地方政府、行业协会、商会的带客能力显著提升 —— 科技、新兴产业企业选址时,优先咨询政府职能部门与行业协会意见。资管方需在维护传统经纪渠道的同时,加强与政府职能机构、商协会的联动合作,借助官方 / 行业资源精准导入优质产业租户,突破招商瓶颈。五、长期价值保障:租户组合 + 物业兜底,实现资产盘活

动态优化租户组合

结合行业趋势、区域产业定位,均衡租户行业分布、规模结构,降低单一行业波动风险,构建稳定的租户生态。

强化物业管理基础保障

以高品质物业服务提升租户满意度与留存率,减少空置期与换租成本,筑牢运营基本盘。

科学评估资产盘活路径

对标同类物业经营数据,结合项目自身条件,评估产品升级、业态调整、产业导入的可行性,综合测算成本与收益,制定精准的资产盘活与价值提升方案。

六、总结

2026 年写字楼市场仍处于周期下行阶段,短期租金、空置率、资产价值压力仍将持续,但行业并未失去投资价值,只是投资与资管逻辑彻底重构。资管方需放弃短期投机思维,以长期主义为核心,一方面等待宏观经济周期复苏(理论 2028 年前后),另一方面主动应对楼宇自身衰退,通过产品迭代、精细化运营、渠道创新、租户生态构建,保障持续稳定现金流,最终穿越周期、实现商办资产的长期价值最大化。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?