高频半月观:开年以来二手房销售改善、新房仍弱【附下载】

- 2026-08-07 09:22:52

高频半月观:开年以来二手房销售改善、新房仍弱【附下载】

文章摘要

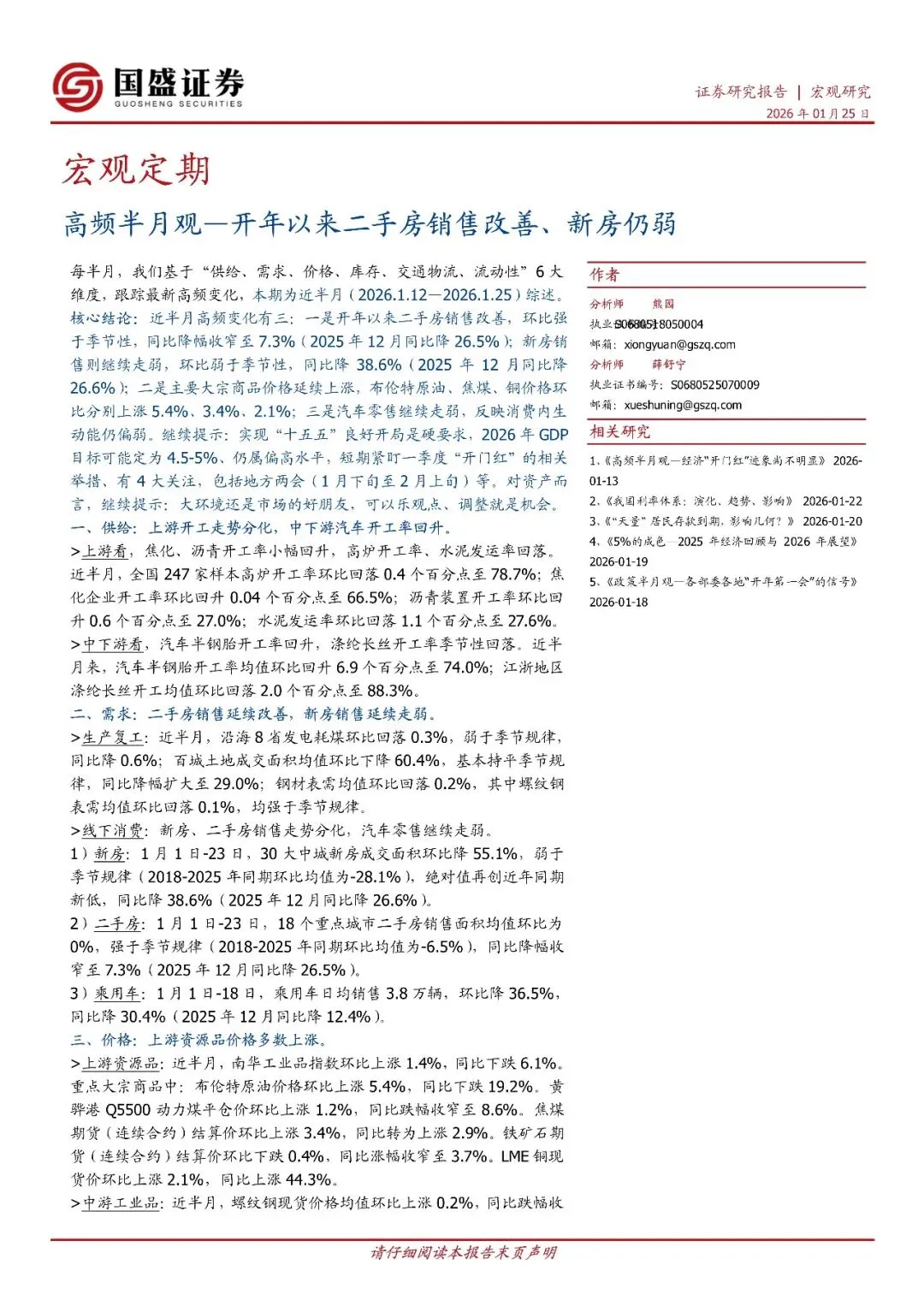

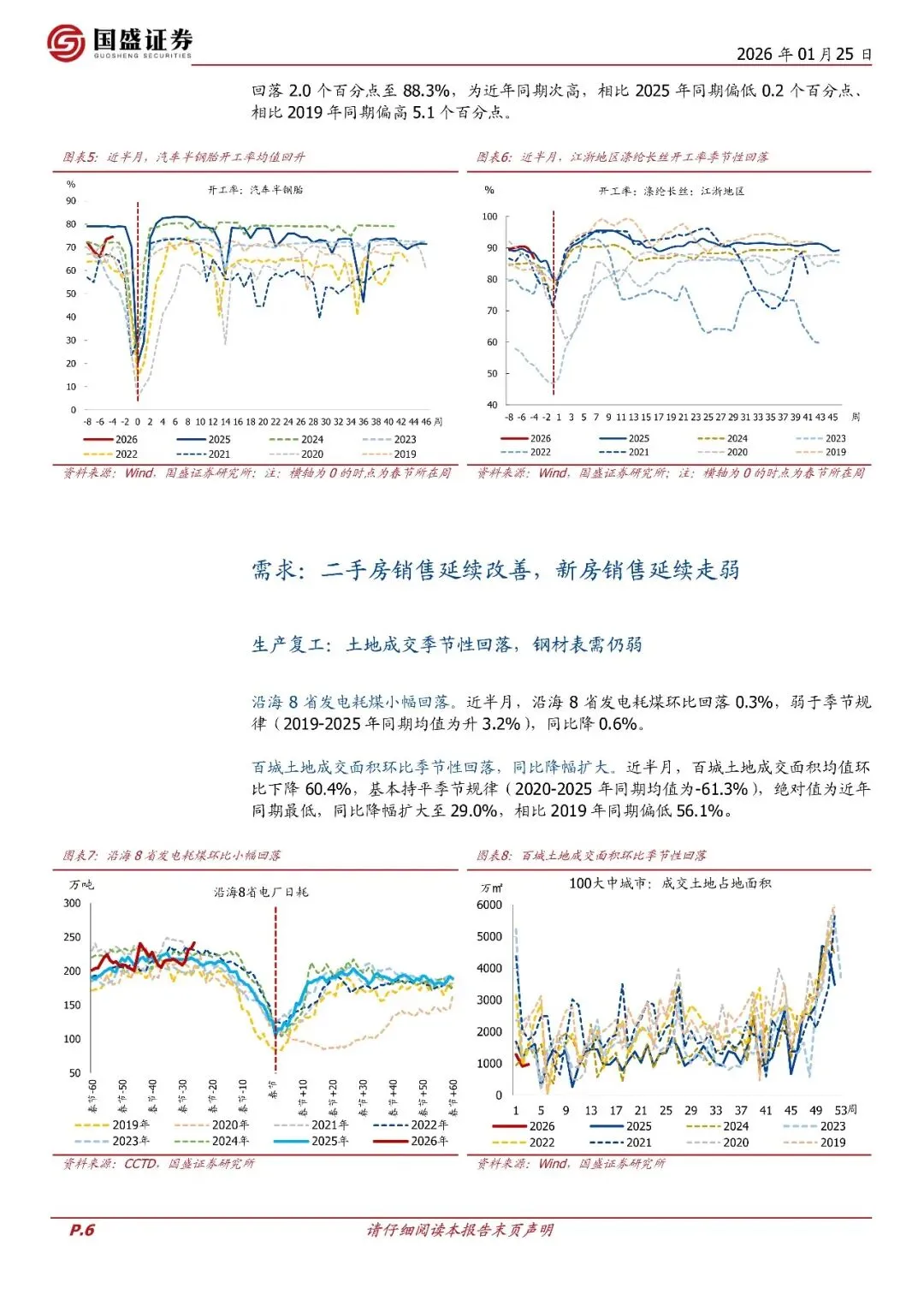

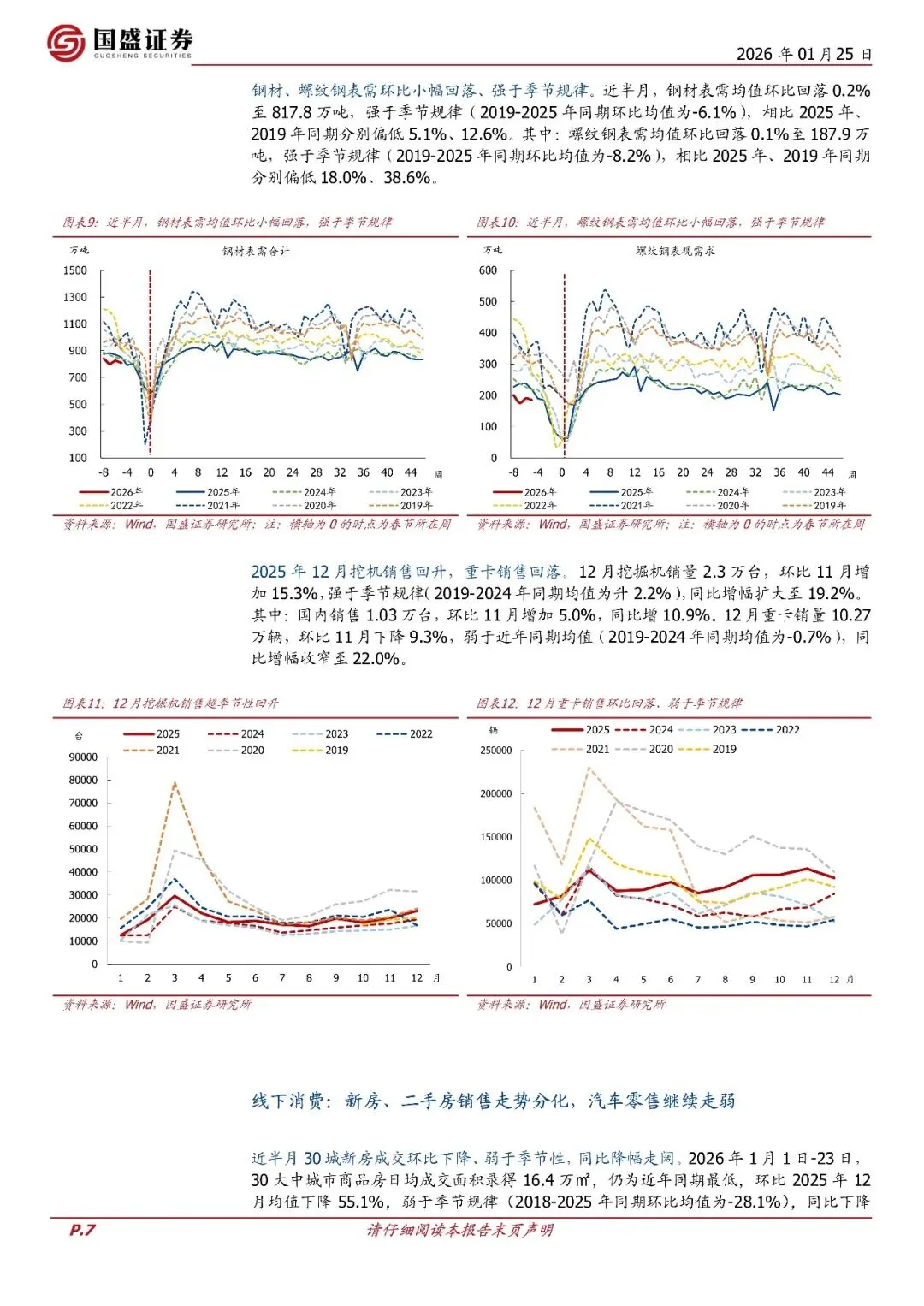

每半月,我们基于“供给、需求、价格、库存、交通物流、流动性”6 大维度,跟踪最新高频变化,本期为近半月(2026.1.12—2026.1.25)综述。

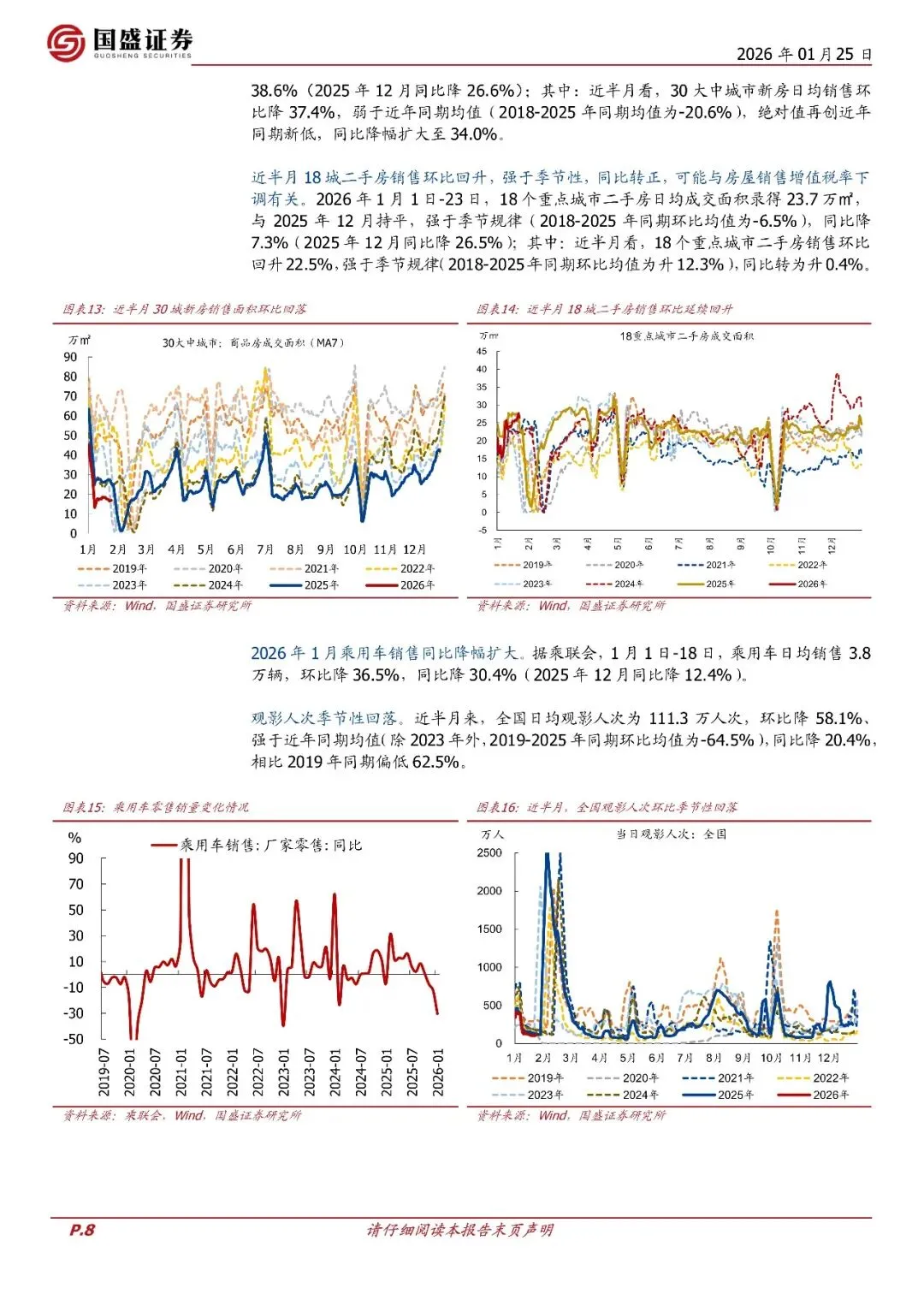

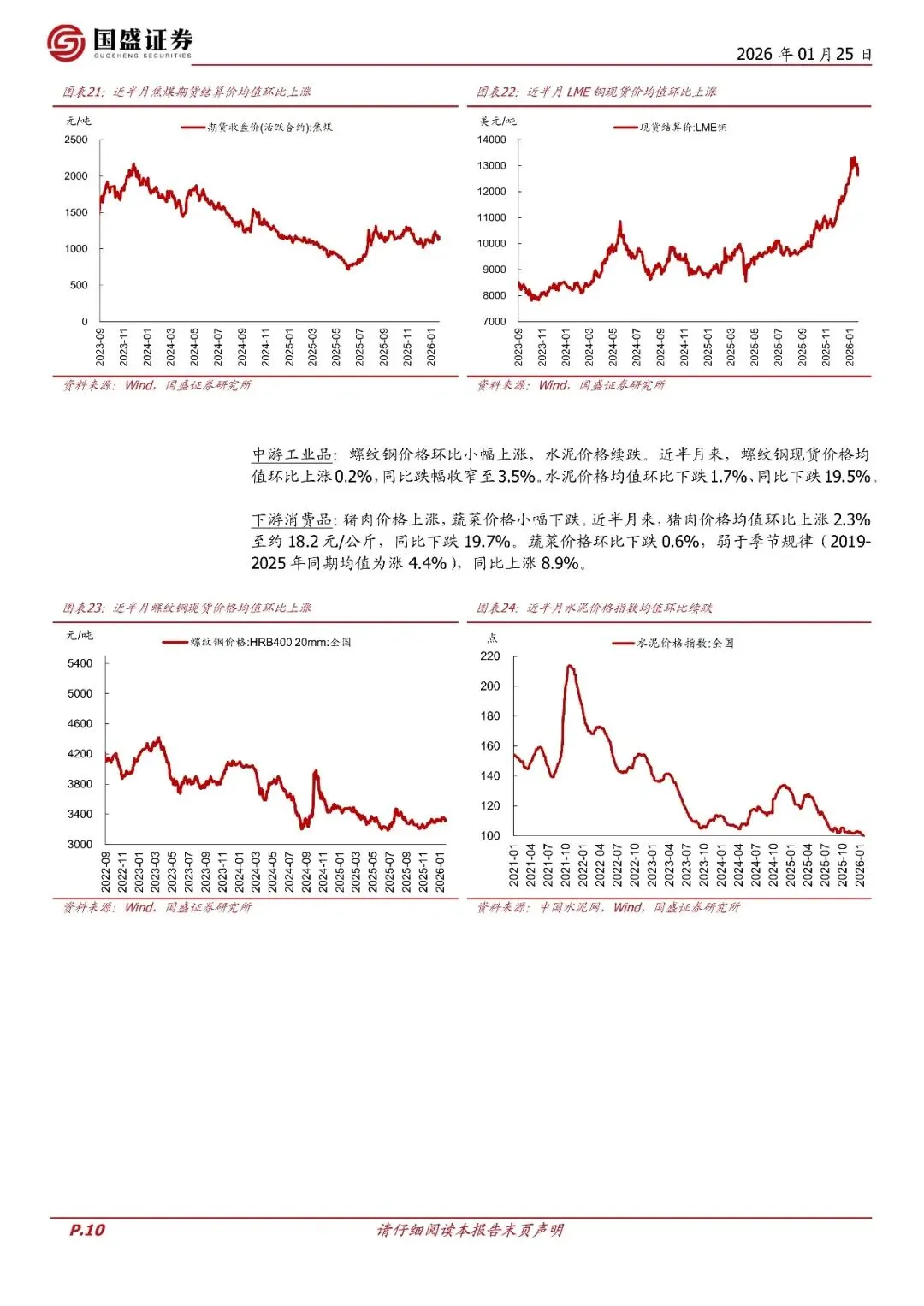

核心结论:近半月高频变化有三:一是开年以来二手房销售改善,环比强于季节性,同比降幅收窄至 7.3%((2025 年 12 月同比降 26.5%);新房销售则继续走弱,环比弱于季节性,同比降 38.6%(2025 年 12 月同比降26.6%);二是主要大宗商品价格延续上涨,布伦特原油、焦煤、铜价格环比分别上涨 5.4%、3.4%、2.1%;三是汽车零售继续走弱,反映消费内生动能仍偏弱。

继续提示:实现(“十五五”良好开局是硬要求,2026 年 GDP目标可能定为 4.5-5%、仍属偏高水平,短期紧盯一季度“开红””的相关举措、有 4 大关注,包括地方两会(1 月下旬至 2 月上旬)等。对资产而言,继续提示:大环境还是市场的好朋友,可以乐观点、调整就是机会。

文章内容

文章篇幅有限,仅为部分预览

回复暗号:高频半月观:开年以来二手房销售改善、新房仍弱-260125-国盛证券-17页

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期推荐

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 从十亿身家到5平米咖啡店:地产千金Kelly的“财富漂流记”

- 我身边地产人最近怎么样了

- 2026.2.5 中原地产今日播报

- “河北地产王”四年巨亏377亿,高层高薪与万人裁员引争议!

- 资源转让:山东房地产(二级)土地资产评估公司转让 带行业及部门备案(正常经营)

- 【房产租赁】平顶山市卫东区开源路矿工路交叉口勘探工程处高层楼底商1162.55㎡10年租赁权

- 房地产双税成本扣除差异全景解析

- 广东房地产2026年2月5日招聘信息

- 重点专题 | 某房地产公司不服黑龙江省某市住房和城乡建设局不履行工程竣工验收备案法定职责行政复议案

- 马光远:房地产不是永远上涨,全民炒房的时代彻底结束了