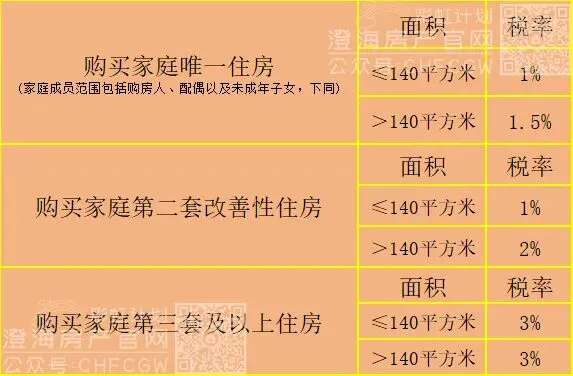

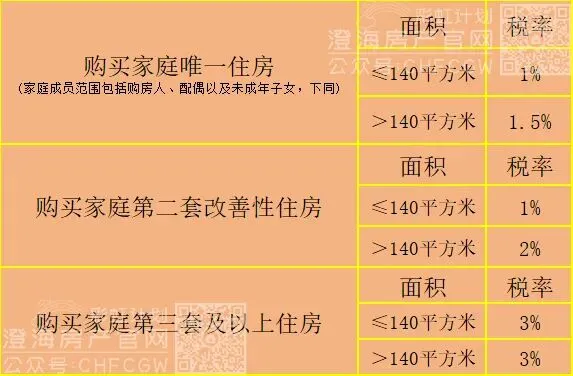

1.能够提供房产原值的,按照“财产转让所得”计算个人所得税。财产转让所得,以转让财产的不含增值税的收入额减除财产原值、转让住房过程中缴纳的税金和合理费用后的余额,为应纳税所得额,税率为20%。

计算公式:

2.不能提供房产原值的,按照住房转让收入(不含税),核定征收率为1%(拍卖为3%)进行核定征收。

计算公式:

3.对个人转让自用5年以上、并且家庭唯一生活用房,取得的所得免征个人所得税。

4.对房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹的,对当事双方不征收个人所得税;对房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人的,对当事双方不征收个人所得税。

5.个人因离婚办理房屋产权过户手续,不征收个人所得税。

6.在2026年1月1日至2027年12月31日期间,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。享受该优惠政策的纳税人须同时满足以下条件:

(1)纳税人出售和重新购买的住房应在同一城市范围内。同一城市范围是指同一直辖市、副省级城市、地级市(地区、州、盟)所辖全部行政区划范围。

(2)出售自有住房的纳税人与新购住房之间须直接相关,应为新购住房产权人或产权人之一。

计算公式:

新购住房金额大于或等于现住房转让金额的

新购住房金额小于现住房转让金额的

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?