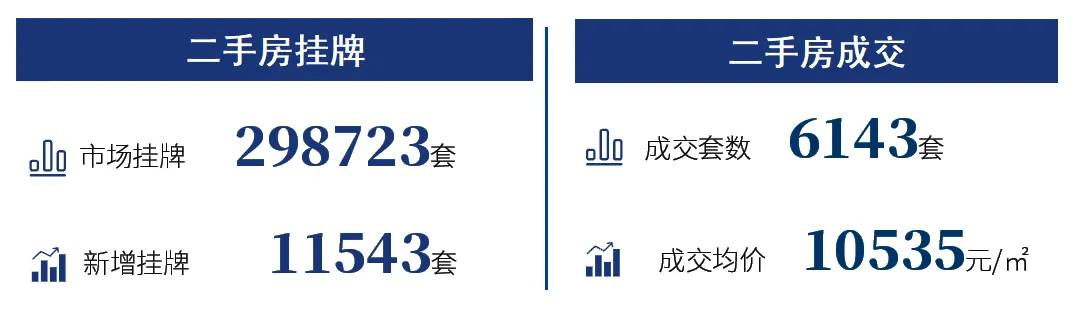

截至目前,重庆二手房市场挂牌近30万套,卖方竞争加剧,成交均价微降至10535元/㎡,市场由刚需盘托底成交,改善盘贡献金额,呈现明显的存量分化特征。

挂牌:二手房市场挂牌量同比涨1.5%,卖方竞争加剧,买方议价权提升;新增挂牌刚需盘托底,改善与老房加速出清,中高总价段房源卖家调整预期。 成交:重庆二手房成交占比持稳,春节假期影响成交量价齐跌,但存量市场主导格局确立。 成交结构:“刚需/首改”的实用户型主导;中期房龄房源是重庆二手房市场的“压舱石”。 热销项目:呈现“刚需大盘托底成交套数,核心改善贡献面积与金额”的二元结构。

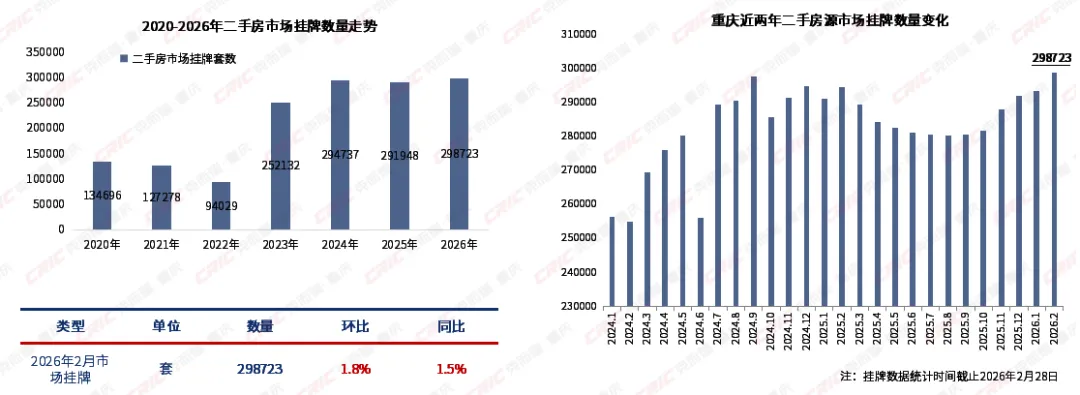

2026年2月重庆二手房源当前挂牌29.8万套,同比涨1.5%,二手房卖方竞争加剧,买方议价权提升。

克而瑞数据显示截止2026年2月二手房挂牌数为298723套,近两年挂牌量高位震荡,2026年仍在增长,同环比均呈现正增长,市场进入可售房源充足;二手房市场进入存量博弈阶段,业主需更积极调价或优化房源才能卖出,买方的选择权和议价权显著增强。

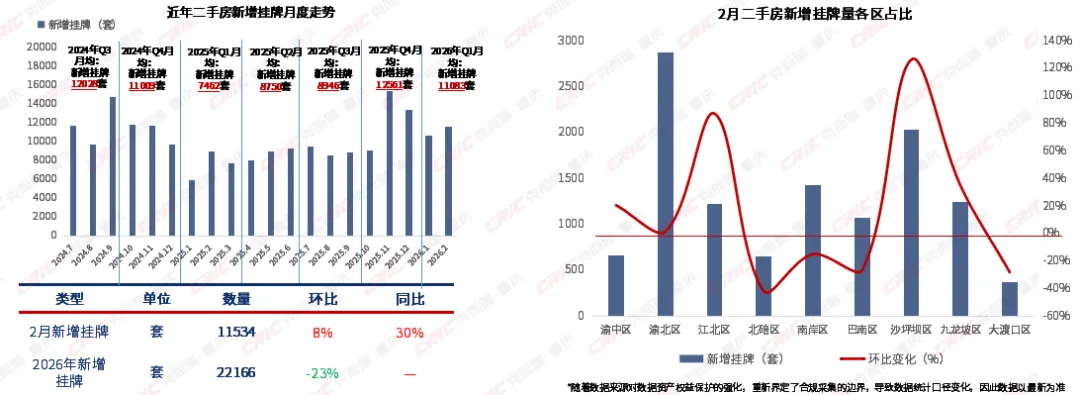

新增挂牌:重庆二手房新增挂牌房源11534套,短期业主出货意愿回升,2月供给放量;

各区新增挂牌:沙区挂牌增长明显,渝北区在新增挂牌的绝对量上遥遥领先,核心板块(渝北、江北、沙坪坝、九龙坡)是供给主力,且出货意愿更强,远郊区(北碚、大渡口)供给收缩,市场热度向核心区集中。

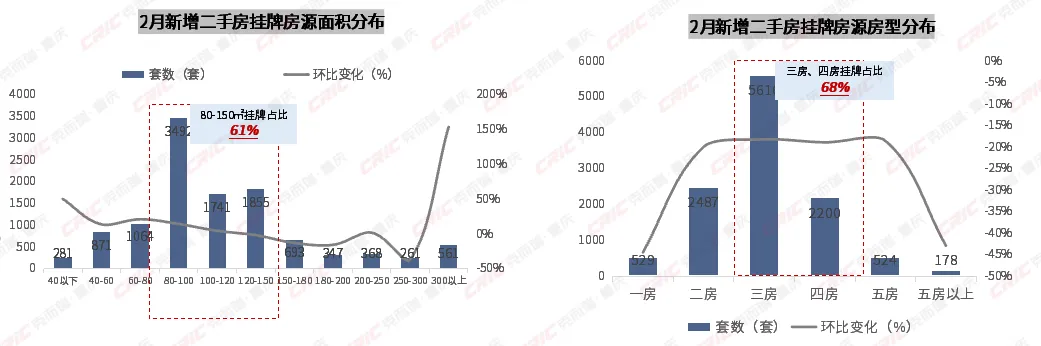

房源面积分布:80-150㎡是新增挂牌的绝对主力,占比61%,其中300㎡以上豪宅房源挂牌量明显上涨;

房型分布:三、四房占主导,占比降2个百分点至68%,特别是二房、三房的置换需求较为强烈,挂牌市场占比提升。

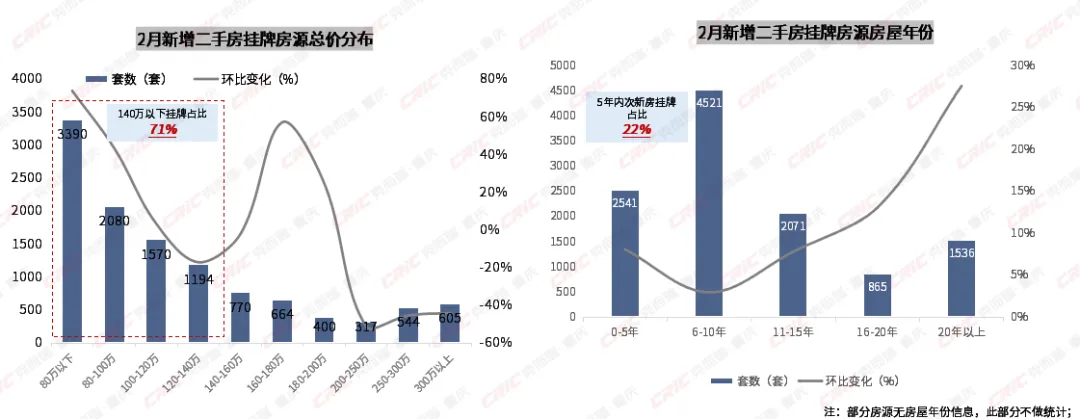

总价分布:140万以下房源挂牌量占绝对主导(占比71%),而200万以上的各区间挂牌量锐减,且多个高端区间环比大幅下降;

房龄分布:20年以上老房环比增幅接近30%,0-5年次新房环比也呈正增长,而6-15年中期房龄环比为负,说明老房业主变现意愿增强,次新房流通加速。

重庆二手房成交占比持稳,春节假期影响导致量价齐跌,但存量市场主导格局确立。

克而瑞数据显示2026年2月二手房成交6143套,占比高达78%,同比降16%,春节假期影响同环比均降;成交面积64.2万方;成交均价为10535元/㎡,同环比小幅下降,一二手房价差小幅收缩。

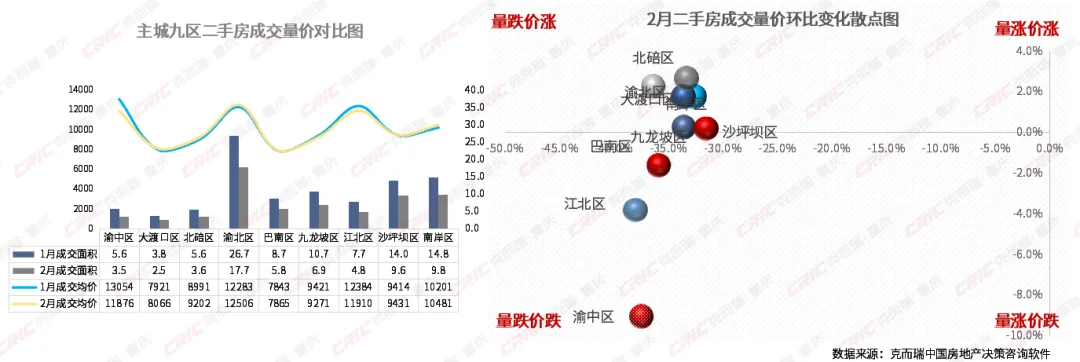

区域分布:受春节假期影响,各区域成交普跌,北碚、渝北等多数区域呈现量跌价涨;

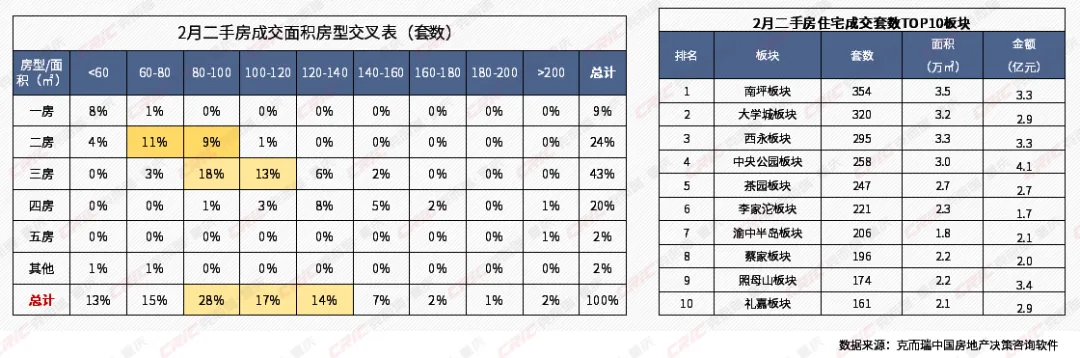

房源面积分布:主力成交为60-120㎡的二房、三房,占比55%,其次是100-160㎡的四房,占比16%;当前市场追求总价可控、功能实用的“刚需”及“首改”产品;

成交热门板块Top10:南坪板块成交354套蝉联第一;其次是大学城、西永板块,TOP3板块成交套均价为90-112万,除此以外,中央公园、照母山、礼嘉套均价为158万-198万,说明市场刚需及改善需求均强。

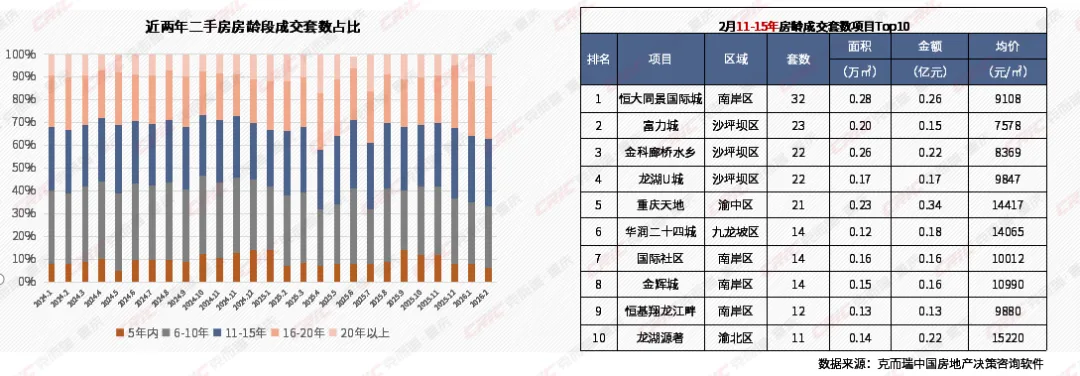

房龄分布:11-15年房龄与6-10年房龄是成交主力,两者合计占比接近60%,中期房龄房源是市场流通的核心载体,兼具楼龄适中、配套成熟的优势。

上榜项目:多为刚需/刚改大盘(如恒大同景国际城、富力城),靠高性价比与大体量支撑成交,印证了11-15年房龄房源以实用型需求为主的市场逻辑;20年以上的老旧房源占比大幅上升。这表明购房者加速老旧资产处置或置换。

成交TOP10:融创文旅城以125套稳居成交套数榜首,富力城、恒大同景国际城等近郊大盘紧随其后,均价集中在7976-9319元/㎡,靠高性价比和大体量支撑走量。

内容摘自《2026年2月重庆二手房市场研究报告》