中国房地产市场已进入“一二手房深度分化”的新阶段。二手房市场凭借其“即买即住”的刚需属性和价格优势,正持续分流新房客户,成为市场成交的绝对主力。这种分化在城市能级上表现得尤为明显——城市能级越高,一二手房客户重合度越低,市场割裂越清晰。未来,购房需求将沿着“新房改善化、二手刚需化”的双轨模式持续演进,但不同城市因房价、政策和供应结构的差异,会呈现出各自独特的市场特征。

以下是该报告的关键信息总结归纳:

一、 核心结论:一二手房市场深度分化

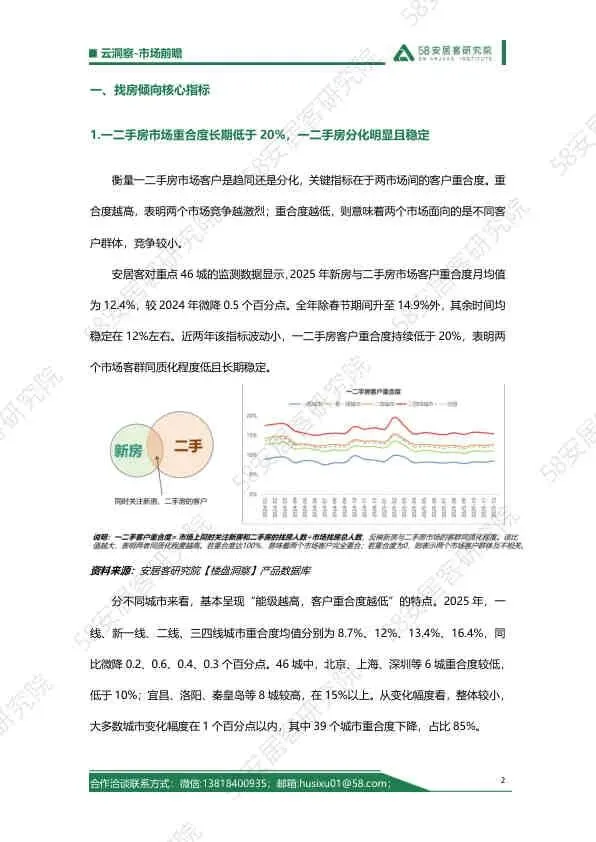

- 客户重合度低: 2025年,新房与二手房市场的客户重合度月均值仅为12.4%,长期稳定在20%以下,表明两个市场面向的是截然不同的客群。

- 城市能级效应: 呈现出“城市能级越高,客户重合度越低、分流压力越小”的规律。一线城市(如北京、上海、深圳)重合度低于10%,而三四线城市则高达16.4%。

二、 二手房市场:强势崛起,成为成交主力

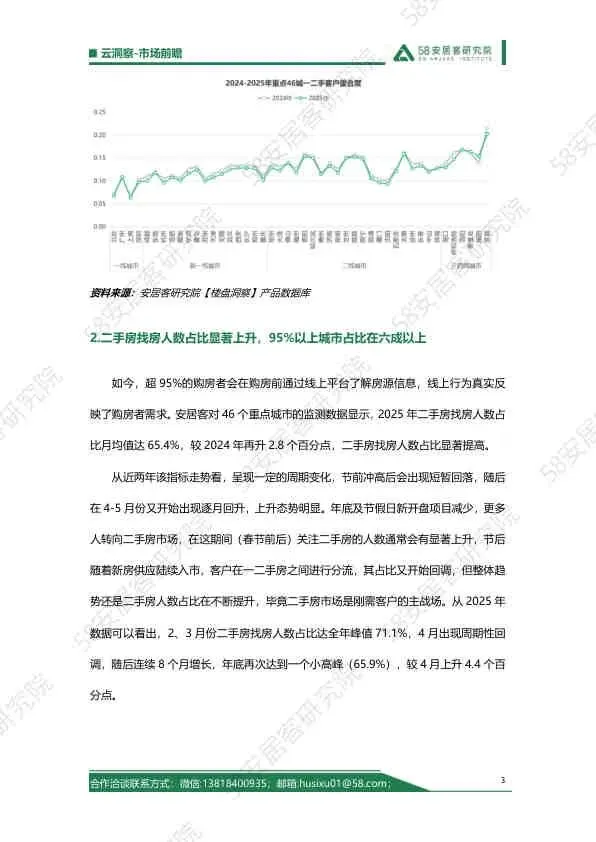

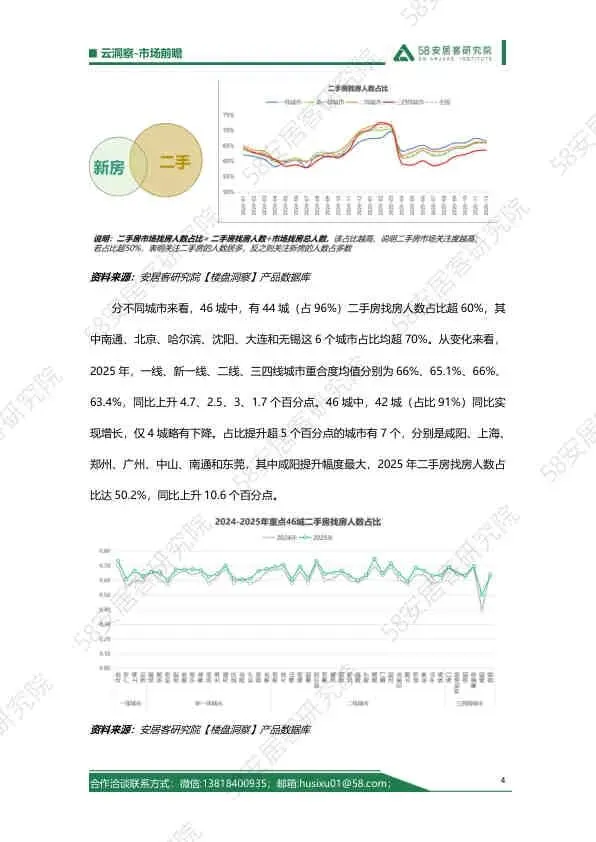

- 找房热度攀升: 2025年,二手房找房人数占比月均值达65.4%,同比提升2.8个百分点。超95%的城市该占比超过六成。

- 分流压力增强: 二手房对新房市场的分流压力月均值达30.1%,同比提升4.4个百分点。且“城市能级越低,分流强度越大”(三四线城市分流强度达36.2%)。

- 成交占比领先: 在典型13城中,二手房成交套数占比均值从2024年的62.4%升至65.4%,北京等5城占比超70%,北京更是高达81%。

三、 市场变化三大特征

- 二手房表现强于新房: 无论是找房热度(降幅3% vs 11%)还是成交量,二手房均展现出更强的韧性。

- 二手房成市场成交主力: 其找房人数占比和成交占比均持续攀升,已成为市场主导力量。

- 产品需求分化(“新房改善化、二手刚需化”)

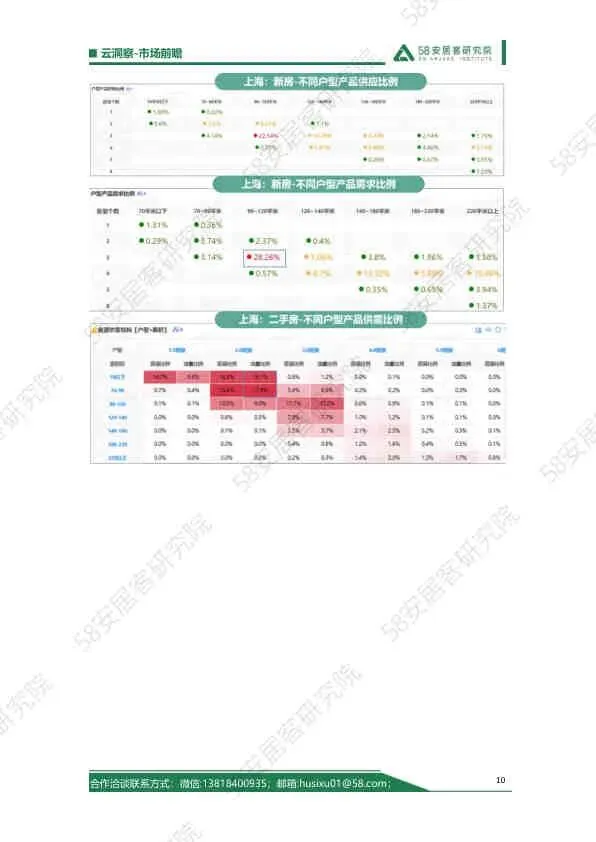

- 北上(北京、上海): 受高房价、大户型供应和严苛限购政策影响,形成“新房买大、二手买小”的典型结构。

- 广深(广州、深圳): 因落户和购房政策相对宽松,需求层次更丰富,呈现“新房大小并存、二手适度改善”的结构。

四、 总结与启示

2025年的中国房地产市场,不再是简单的“冷”或“热”,而是一场深刻的结构性调整。对于购房者而言,选择逻辑更加清晰:改善型需求倾向于新房,而刚需和预算有限的买家则更多涌向二手房市场。

对于开发商和中介机构而言,必须深刻理解这种“双轨制”市场格局:

- 新房市场需聚焦改善型产品的打造,精准匹配高净值客户的升级需求。

- 二手房市场则需强化在房源真实性、交易效率和价格透明度上的服务,以赢得刚需客户的信任。

这份报告清晰地描绘了后开发时代下,中国房地产市场从“增量竞争”转向“存量博弈”和“结构分化”的新常态。

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。