在全球化资产配置与税收身份规划中,高净值人士往往关注金融资产的跨境披露与税收安排,却可能忽略香港房产这类具有“隐形”价值的资产。

尤其在CRS(共同申报准则)信息交换的背景下,香港房产作为非金融资产,

不仅能够在一定程度上规避金融账户信息的自动交换,更在税收居民身份的“加比原则”判定中扮演关键角色。

CRS体系下的“安全资产”

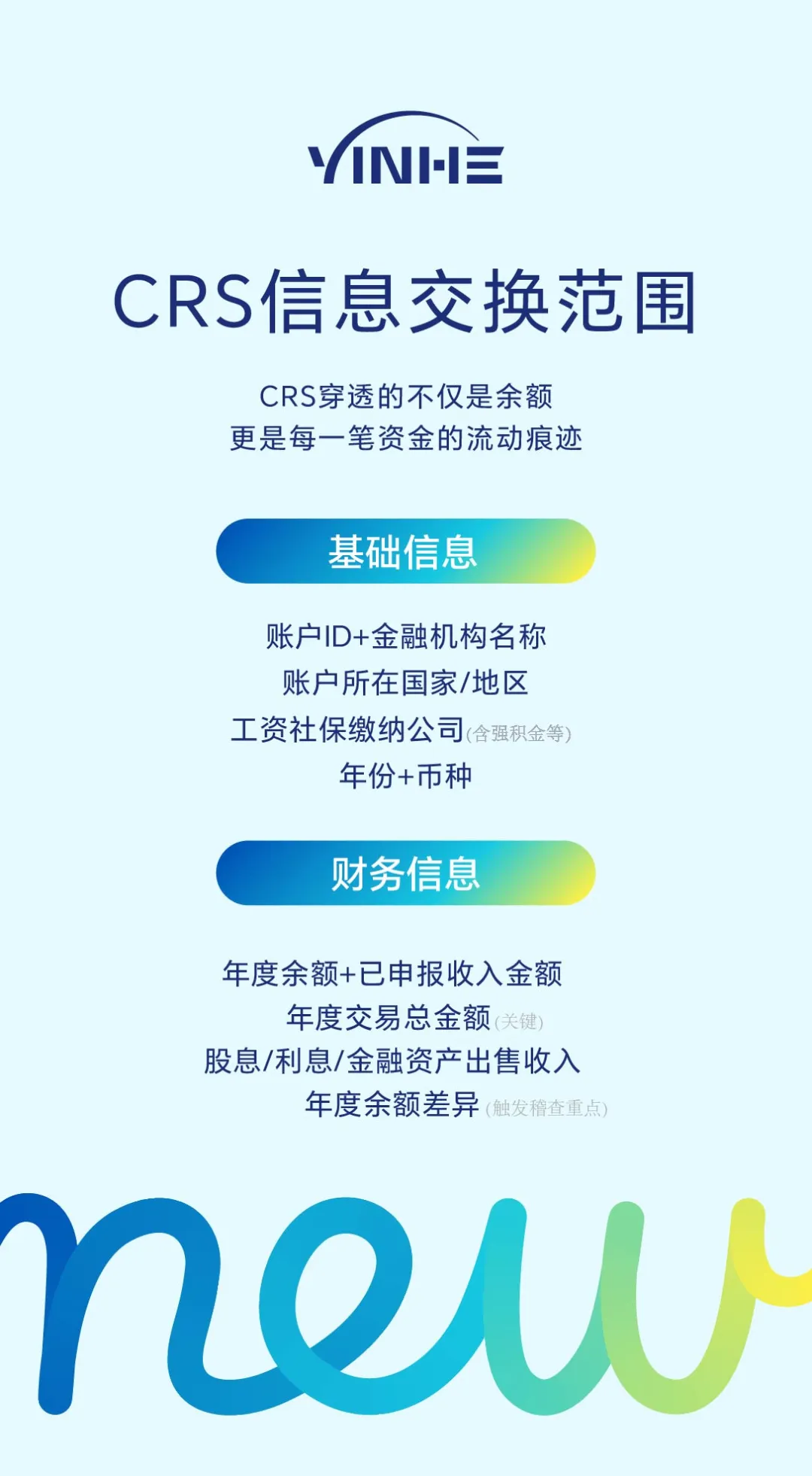

CRS(Common Reporting Standard,共同申报准则),一项全球性的税收信息自动交换标准,

旨在通过参与国家/地区之间的金融账户信息互换,打击跨境逃税行为。

CRS要求参与国家/地区交换非居民持有的金融账户信息,包括存款、证券、保险、信托等。

然而,房地产本身并不属于CRS下的金融资产,其持有信息不会通过CRS自动交换。举个例子:

张总在香港买了套房,房子本身不会出现在CRS报告里。但如果他把租金收入存进银行,这个存款账户就可能被申报。

注意:如果用公司或信托持有房产,这些机构可能被视为“被动实体”,实际控制人信息仍要披露。

因此,单纯持有房产虽能规避CRS对资产本体的披露,但需结合整体架构设计。

“加比原则”中的定锚作用

在税收居民身份判定中,尤其是涉及多个国家/地区时,常需依据税收协定中的“加比原则”确定最终税收居民身份。

例如,若一个人同时被内地和香港认定为税收居民,根据《内地和香港特别行政区关于对所得避免双重征税的安排》,

判定顺序为:永久性住所→重要利益中心→习惯性居处。

其中,“永久性住所”是首要判定标准之一。

拥有香港房产,可为证明其在香港拥有“永久性住所”提供有力依据,

从而有助于在“加比原则”判定中被认定为香港税收居民,享受当地更优的税收待遇。

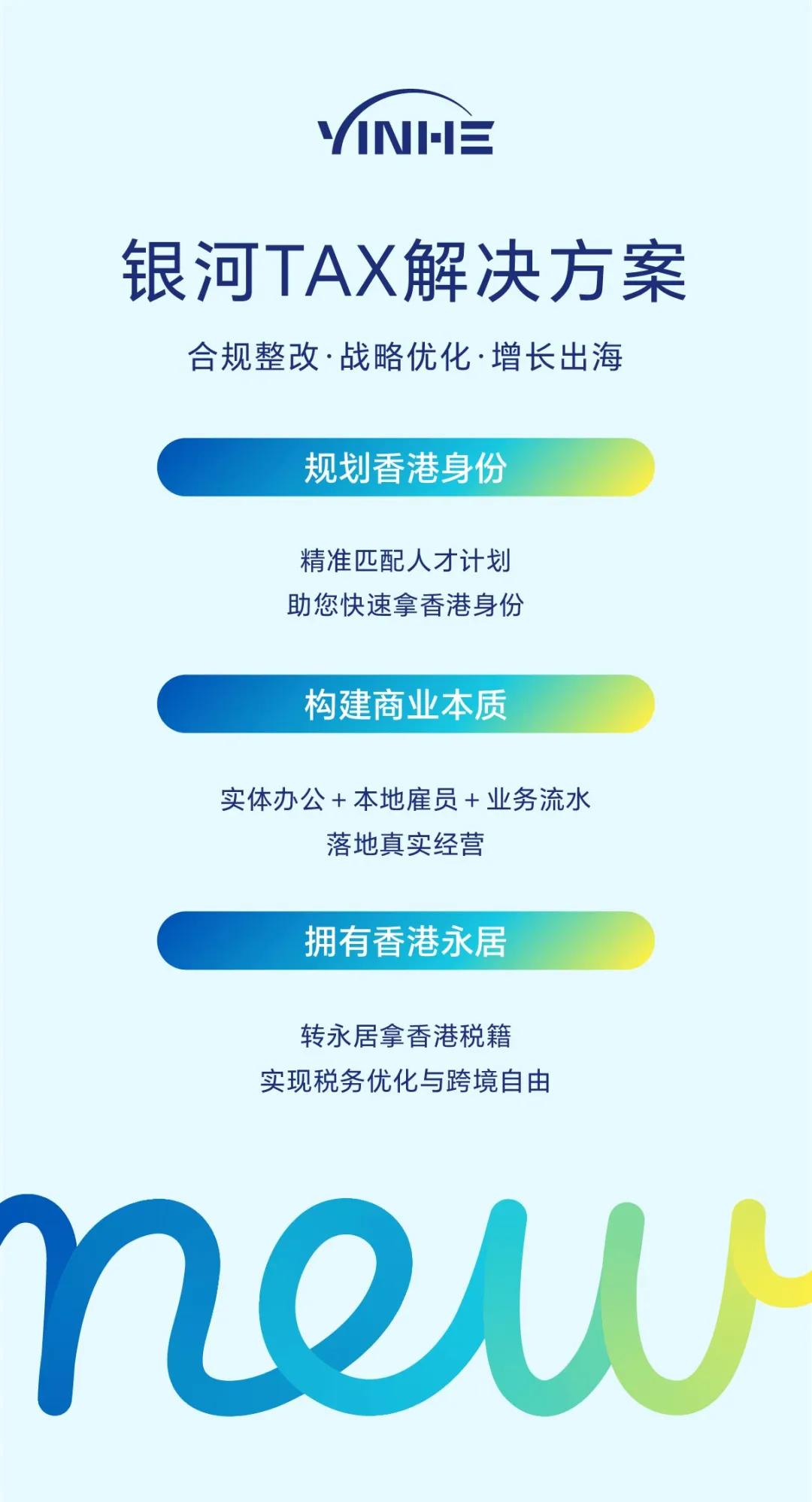

实施时的关键考量

合规为先:拥有房产仅是证明税收居民身份的因素之一,需结合居住时间、家庭与社会关系等因素综合体现税收居民真实性。

例如,若某家庭希望被认定为香港税收居民,除了在香港有居住住所外,

还需合理安排家庭成员在港的居住时间、子女在港就读等,

以构建真实、可持续的“生活重心”证据链,而不仅仅是一纸房产证。

架构设计:直接持有、公司持有或信托持有各有利弊。

以公司持有为例:王女士以一家香港私人公司名义购买了一处商业物业。

这样做的好处是,未来转让股权即可间接转让物业,可能规避高昂的印花税,且能保持资产所有权的私密性。

但需注意,该公司可能被认定为“被动非金融实体”,其实际控制人信息仍需在CRS下被申报给相关税收管辖区。

因此,选择哪种架构,需结合资产控制、隐私保护及潜在合规成本等因素统筹设计。

结语

香港房产在税收身份规划中的价值,远超出资产增值范畴。

它不仅能在CRS背景下提供一定的信息隐私保护,更能在跨境税收居民身份判定中成为关键砝码。

然而,任何税收规划都需以合规为前提,建议在专业指导下,结合个人整体资产与身份布局,做出长远安排。

在资产透明化时代,善用香港房产这类“非金融资产”的独特属性,或能为高净值人士的税收规划打开一扇新的窗口。

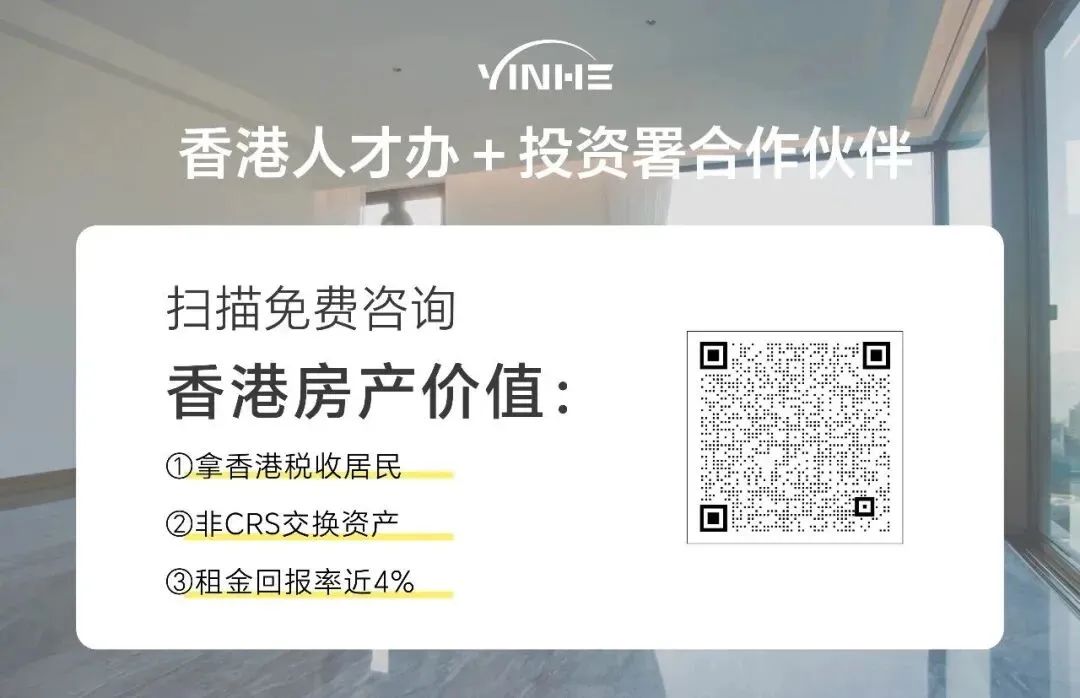

如果对香港房产、税务居民、创业出海感兴趣,欢迎扫描下方二维码免费咨询。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?