开年以来,深圳二手房市场的小阳春行情,一直是业内和买房人关注的核心焦点。而从这一轮小阳春上半场的成交户型分布数据里,我们能更清晰地读懂当下深圳市场的真实需求结构,以及不同群体的买房决策逻辑。

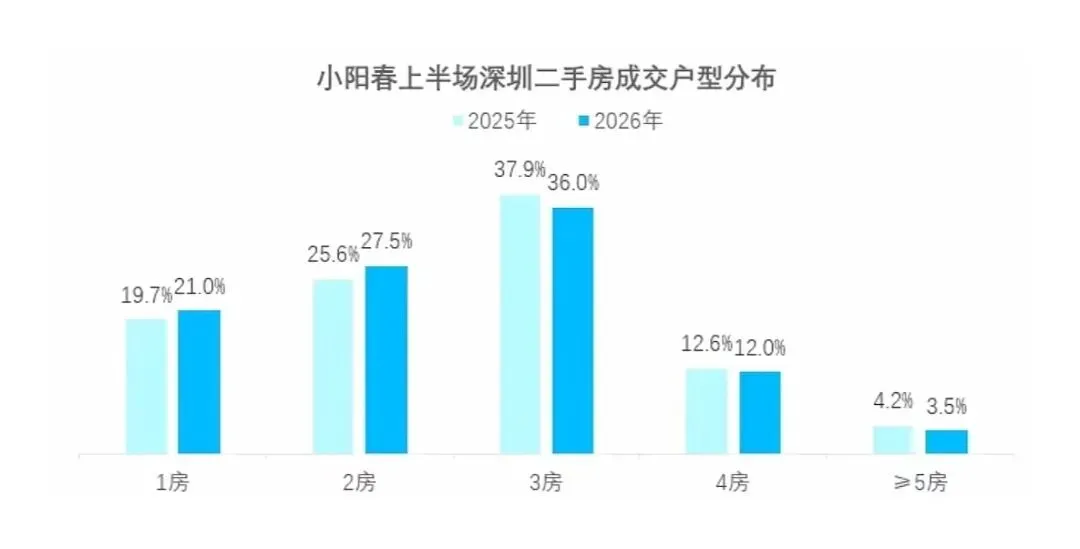

整体来看,2026年开年这一轮小阳春,深圳二手房的成交户型结构,呈现出非常明确的刚需户型占比抬升、改善大户型占比小幅回落的特征,市场的需求分化,在户型成交数据上体现得淋漓尽致。首先我们看市场的基本盘,三房户型依然是深圳二手房市场的绝对成交主力,即便和去年同期相比,占比从37.9%微降到了36.0%,但依然稳稳占据了超过三分之一的成交份额。这个数据其实也符合深圳市场长期以来的需求特征,三房户型既能满足普通三口之家的基础居住需求,也能适配多孩家庭、老人同住的进阶居住需求,是整个市场里流通性最强、需求最稳定的户型品类,不管市场周期如何波动,三房的主力地位都很难被撼动。

而这一轮数据里最值得关注的变化,是刚需户型的成交占比出现了明显的抬升。其中一房户型的成交占比,从2025年同期的19.7%提升到了21.0%,两房户型的涨幅更为突出,占比从25.6%上涨到了27.5%。这两个刚需主力户型的合计占比,从去年同期的45.3%涨到了今年的48.5%,短短一年时间提升了3.2个百分点,这个变化在短期的市场周期里,是非常能说明问题的。

这个变化的背后,是深圳刚需群体入场意愿的明显增强。一方面,经过过去几年的市场调整,深圳不少刚需板块的二手房价格已经回落到相对合理的区间,尤其是核心城区的小户型房源,总价门槛相对可控,对于很多首次置业的年轻群体来说,是难得的上车窗口。另一方面,开年以来整体的信贷环境依然保持宽松,房贷利率持续处于低位,实实在在降低了刚需群体的购房成本和月供压力,也让很多之前处于观望状态的刚需买家,选择在这一轮小阳春节点果断入场。除此之外,小户型本身自带的流通性优势,也是很多买家看重的点,不管是未来转手置换,还是长期出租,难度都相对更低,对于年轻买家来说,既是解决当下居住需求的方案,也是相对稳妥的资产配置选择。和刚需户型的热度上行形成对比的,是改善类大户型的成交占比出现了小幅回落。数据显示,四房户型的成交占比从去年同期的12.6%降到了12.0%,五房及以上的大户型产品,占比更是从4.2%下滑到了3.5%,两类改善户型的合计占比,同比下降了1.3个百分点。

当然,这并不意味着深圳的改善需求消失了,而是改善群体的决策逻辑和刚需群体有着本质的区别。首先,深圳的改善买家,大多是置换需求,普遍需要先卖后买,整个决策链条更长,对市场的敏感度和出手节奏,和刚需买家完全不同。其次,经过前几年的市场调整,改善群体对于房产的选择变得更加谨慎,对房源的地段、品质、配套、学区等核心要素的要求更高,不会轻易出手,观望情绪相对更浓。除此之外,今年开年以来,深圳新房市场里的改善类项目供应不少,不少新盘的价格相比周边二手房有明显优势,也分流了一部分原本计划买二手房的改善需求。

从这一轮户型结构的变化,我们也能看清当下深圳二手房市场的底层逻辑。这一轮小阳春的启动,核心驱动力之一就是刚需群体的集中入场,自住需求的刚性,让刚需买家在价格和信贷环境友好的节点,更愿意果断出手。而改善市场的全面回暖,还需要更长的时间,需要市场预期的进一步修复,也需要买卖双方的价格预期进一步匹配。

长期来看,三房作为市场基本盘的地位不会改变,而刚需户型的热度,大概率还会延续一段时间,毕竟深圳的刚需群体基数庞大,只要市场环境保持稳定,刚需的入场节奏就不会轻易中断。而对于改善市场来说,接下来随着市场预期的逐步修复,以及置换链条的逐步顺畅,成交占比也有望逐步企稳回升。

资产规划服务热线

136 1291 7255

添加企业微信

优选房源抢先知

▼

请关注【深圳楼市论谈】公众号更多楼市资讯,第一时间发布!