核心观点提炼:

本报告基于克而瑞全维度监测数据,对2026年2-3月合肥二手房市场运行特征、驱动逻辑及趋势作出三项核心判断:

一是2026年3月合肥二手房迎来阶段性小阳春,价格整体微跌进入筑底区间,区域、产品分化明显;

二是本次行情为季节性修复与政策托底共同作用的结果,仅为结构性复苏,不具备全面反弹基础;

三是市场正式告别普涨普跌周期,进入以价值为核心的存量博弈阶段,后续房源定价将与区域配套、产品品质深度绑定。

新房市场联动: 克而瑞监测显示,3月9-15日合肥市新房成交套数环比上涨40.37%,成交面积环比增长28.67%,成交总金额环比提升20.61%,新房“以质换量”与二手房“以价换量”形成互补 。

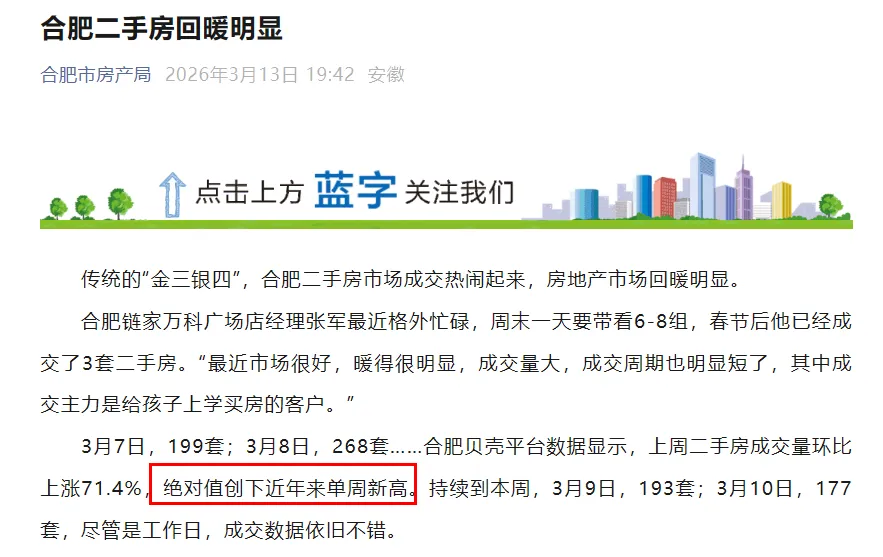

核心数据: 据合肥房产局官微信息,监测显示,上周二手房成交量环比上涨71.4%,绝对值创下近年来单周新高,市场热度陡峭上扬 。

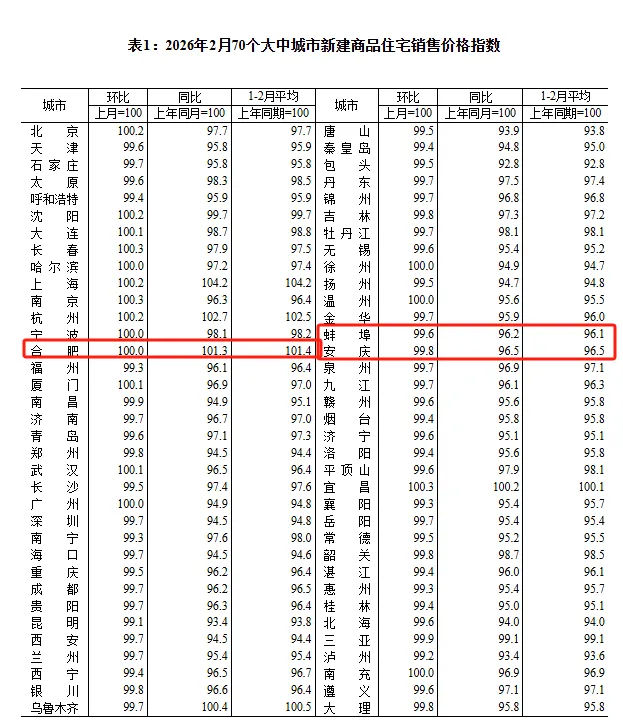

国家统计局数据显示,2月份合肥新建商品住宅销售价格指数环比持平,同比增长1.3%,1-2月平均增长1.4%。

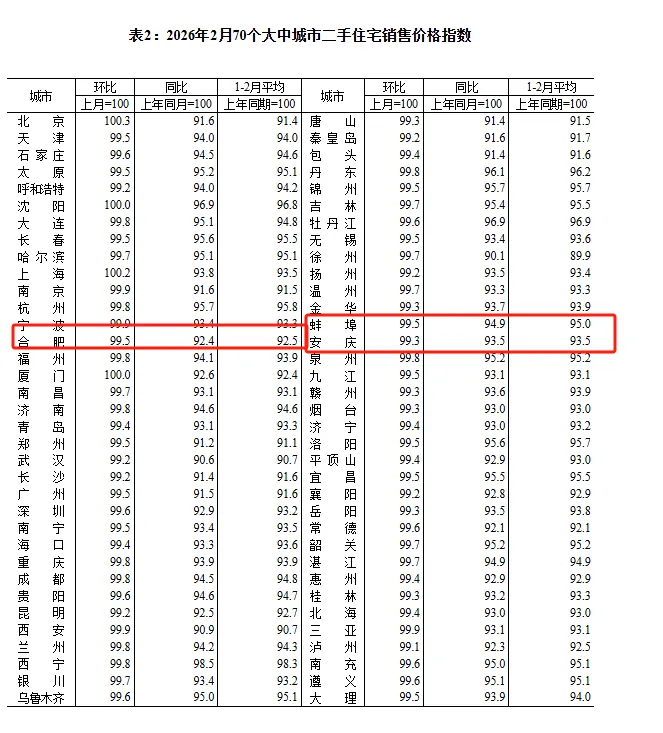

与新房市场形成对比,合肥二手住宅价格处于调整态势。2月,合肥二手住宅销售价格环比下降0.5%,同比下降7.6%,1-2月平均同比下降7.5%。

供给侧变化: 数据显示3月2-8日,新增挂牌量环比增长10.1%,挂牌均价环比增长4.5%至14546元/㎡。业主借助行情完成资产置换的意愿强烈 。

3.1 区域维度:核心-外围热度分层固化,价差拉开

领涨极核: 政务区(天鹅湖中心)受益于大型商业地标落地,成交量环比暴增207.7%,凸显“核心资产”的虹吸效应 。

次中心崛起: 高新区(环涨106.5%)、庐阳区(环涨95.8%)紧随其后,产业与教育资源成为抗跌硬通货 。

普涨格局: 包河、蜀山、经开、滨湖成交涨幅均超70%,市场呈现全局性回暖 。

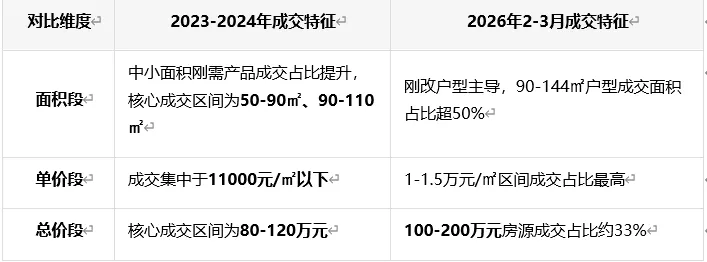

3.2 产品&客群维度:刚改需求主导市场,90-144㎡户型成交占比超50%

刚需主导:90㎡以下户型成交占比高达39.2%(3月首周),主要为学区及首套上车盘 。

改善跟进:90-120㎡及120-144㎡户型合计占比超55%,显示“卖旧换新”链条意在打通 。

学区驱动: 3月为传统入学家庭购房关键窗口期,庐阳区等教育资源集中区域成交显著升温 。

刚需进场: 春节期间观望的刚需客户结束观望,集中入市 。

需求端的刚性释放与供给端的结构适配形成有效共振,为本次小阳春行情落地提供了现实支撑。需求端层面,春节后历来是房地产市场的传统销售旺季:

一方面,返乡群体利用春节假期集中看房、置业,带动了刚需需求的释放;

另一方面,有置换需求的群体通常会选择在年初出售旧房、购置新房,以便匹配子女入学、工作调动等时间节点,2026年1-2月受春节假期影响积压的刚需、刚改需求在3月集中释放,叠加购房补贴、“卖旧买新”支持政策的撬动作用,进一步扩大了需求池规模,直接推动成交量快速上涨。

供给端层面,此前合肥二手房市场整体呈现“以价换量”的运行特征,业主普遍通过适度下调报价促进房源去化;进入2026年2-3月,随着需求端入市节奏加快、市场热度回升,业主降价意愿明显收窄,对未来的价格预期逐步企稳,直接支撑全市二手房价格进入筑底区间。

结合全市存量库存规模来看,当前市场已正式进入买方主导的存量博弈阶段,购房者的选择空间更为充足,对房屋产品品质、所在区域配套的要求持续提升,核心区位、配套完善、品质过硬的房源更受市场青睐,推动市场定价逻辑逐步向“产品价值+配套稀缺性”倾斜,价值回归的市场逻辑逐步形成。

从悲观抛售到信心修复: 成交量上涨修复业主信心,调涨房源比例增加,议价空间收窄 。

克而瑞数据显示新房成交火热,部分被新房高门槛挤出的需求转向二手次新房 。

结合合肥二手房市场季节性波动规律(3-4月、9-10月为传统成交波峰期)与当前政策环境判断,预计4月上半月成交仍将维持高位,但需警惕学区需求释放完毕后的回落风险 。

成交量的支撑动力来自两方面:

一是季节性修复的市场惯性,二是购房补贴政策进入窗口期倒计时,4-5月将出现赶政策末班车的需求释放,双重因素共同支撑成交规模维持在相对合理区间;但当前市场整体仍处于存量博弈阶段,缺乏支撑成交量持续大幅上涨的市场基础。

价格端判断整体仍将维持筑底态势,不会出现大范围涨跌,区域分化将进一步加剧:核心配套完善的区域需求支撑充足,价格将保持平稳运行;瑶海、新站等外围区域本身价格基数偏低,叠加部分板块已出现有价无市、去化压力偏大的问题,后续仍存在一定的价格调整空间。

5.2 中长期:存量博弈时代全面开启,价值稀缺性成为定价核心锚点

价格端:2026年2-3月的小阳春行情是合肥二手房市场周期切换的核心标志,市场已正式告别过去“普涨普跌”的增量时代,全面进入存量博弈阶段,这一逻辑将成为后续中长期市场走势的核心底层支撑。

存量博弈阶段的核心特征体现为市场定价体系的全面重构:过往随市场大盘同涨同跌的行情将不再出现,板块配套成熟度、产品品质、资源稀缺性等价值属性,将成为决定资产价格与流动性的核心因素。

市场结构:当前全市二手房价格整体微跌、结构性分化的走势已十分明确:优质资产的抗跌性、流动性已明显优于普通房源,价值定价的逻辑已初步显现。

结合合肥市“盘活存量、优供给”的政策导向,未来二手房市场的竞争将全面围绕产品价值展开,适配主流居住需求的高性价比房源将成为市场主流选择,区域分化、产品分化的行情将持续深化,价值回归将成为贯穿市场运行的核心定价逻辑。未来“老破小”与“核心区次新”的价差将进一步拉大,产品力(户型、物业、能耗)在二手房定价中的权重将显著提升 。

刚需、刚改客群:按需入市,用足政策降低购房成本

针对刚需、刚改客群,核心建议为坚持按需入市原则,优先选择核心区域、配套完善、性价比高的优质房源,同时可充分利用当前执行的购房补贴政策降低购房成本:

根据自身身份对应申请1%-2%的购房补贴,“卖旧买新”群体可叠加享受2%的专属补贴,需注意网签时间需在2025年5月15日-2026年5月14日区间,提前备齐申领材料,在2026年6月30日前提交申请,确保政策红利落地。

持有瑶海、新站等外围区域非优质房源的业主,建议锚定当前市场主流成交区间合理定价,贴合主力客群需求调整房源推广策略,借助小阳春的需求释放窗口期加快出货,规避后续区域供需失衡加剧带来的去化风险。

持有政务区等核心区域优质房源的业主,可合理持有房源,无需盲目跟风降价,结合自身资金规划、置换需求等实际情况灵活选择出货时机;若有置换需求,可结合“卖旧买新”补贴政策加快交易节奏,降低置换成本。

房产经纪机构:聚焦细分客群提效供需匹配,打通置换服务全链路

首先应锚定刚需、刚改细分客群,匹配90-144㎡主力成交户型的需求特征,强化不同板块房源的价值分层梳理,针对性输出房源价值说明,优化供需匹配服务效率,降低客群决策成本。

同时可针对“卖旧买新”置换需求,打通二手房挂牌交易、新房选购对接、购房补贴申领协助等全流程服务节点,为置换客群提供一体化服务,适配客群全周期置换需求。

存量运营方:紧扣“盘活存量”政策导向,探索多元业务增值路径

可紧跟合肥市房地产调控中“盘活存量”的政策导向,针对当前非学区老旧房源去化难度大、外围区域库存压力较高的市场现状,探索多元业务方向:一是开展闲置存量房源的功能化、适配性改造,针对不同客群的居住需求优化房源配置,激活低效房源的居住价值;

二是布局长期租赁运营赛道,打通存量房源盘活的多元通路,挖掘存量住房市场的长期运营价值。

总结:

合肥二手房市场的爆发并非简单的周期性回温,而是政策敏感期、学区窗口期与价格筑底期三重周期叠加下的情绪共振。

尽管3月单周数据创下新高,但我们仍需保持审慎:目前的市场回暖更像是价值回归理性后的正常需求释放,而非大水漫灌式的非理性繁荣。

对于后市,随着学区需求的边际递减及挂牌量的持续增加,4月中下旬市场或将进入温和去化阶段,届时才是检验合肥楼市真实韧性的关键时刻。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?