每隔一段时间,楼市就会冒出一些"回暖"的声音。

这一次,轮到了3月。

百强房企销售跌幅收窄了。重点城市成交改善了。上海二手房火了,日均成交量甚至创下近5年新高。

于是,熟悉的声音又出现了:

"楼市是不是要见底了?"

"最差的时候是不是过去了?"

"是不是该考虑出手了?"

但如果你把数据仔细拆开看,答案可能没那么让人兴奋。

野村最新发布的研报,给了一句很冷静的判断:

3月确实出现了边际改善,但这更像是"跌得没那么快了",还远谈不上"真正回暖"。

更重要的是,大家最关注的二手房回暖,对新房市场的拉动可能非常有限。

而新房,才是影响房地产链条和宏观经济的核心变量。

换句话说:

有暖意,但别急着脱棉袄。

3月数据好转了,但整体仍在下行

先看最核心的数据。

根据CRIC数据,3月百强房企合同销售面积同比下降18.1%,相比1-2月的-29.9%有所改善;按金额看,3月大约下降20%,也好于1-2月约-30%的降幅。

如果只看这一个月,市场确实缓了一口气。但拉长到整个一季度,压力依然不小:一季度销售面积同比下降约25%一季度销售金额同比也下降约25%。

这说明,楼市并不是"起来了",而是跌得没那么狠了。

新房在改善,但还没走出低迷

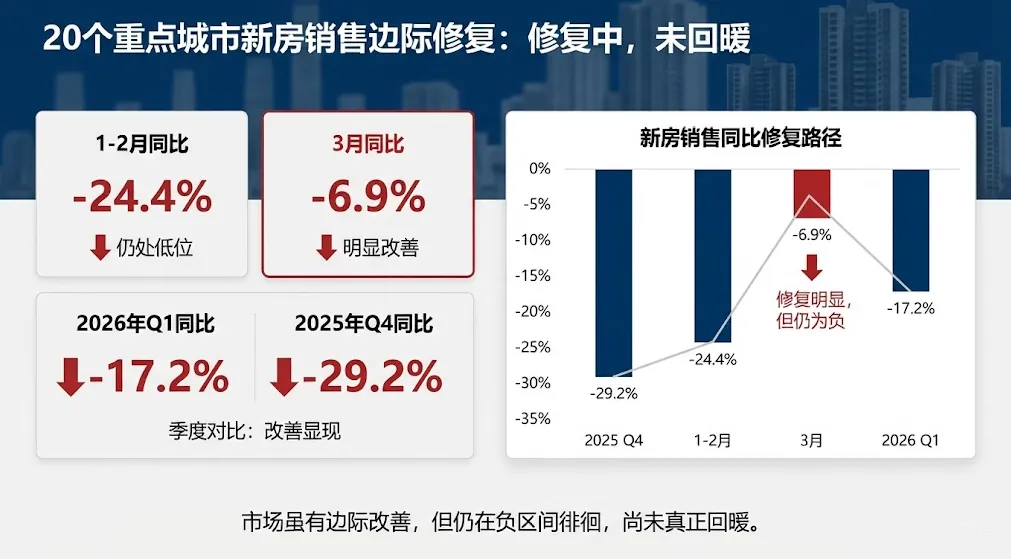

野村同时跟踪了20个重点城市的新房销售。数据显示:3月新房销售面积同比下降6.9%,1-2月为下降24.4%,一季度整体为下降17.2%边际修复的确在发生,但直到现在,新房仍然处于负增长区间。

而新房之所以重要,不只是"卖房"本身,而是因为它直接关系到房企回款、土地市场、房地产投资、建筑施工和地方财政收入。

从宏观角度看,新房远比二手房更重要。

上海二手房火了,但别高兴太早

报告中一个引人注目的亮点是:上海日均二手房成交量已达近5年来最高水平。这当然是积极信号,说明核心城市交易活跃度在回升,居民换房需求有所释放。

但野村特别强调:二手房成交改善,对新房销售的带动作用有限。因为二手房更多是存量房之间的流转,影响的是中介和置换链条;而新房才直接连接房企现金流、开发投资和上下游产业链。二手房是温度计,新房才是发动机。如果只是二手房先热起来,而新房依然卖不动,房地产对经济的拖累就不会明显消失。

而且,上海楼市有其特殊性——更强的人口吸引力、更稳的收入预期、更活跃的改善需求——其表现很难简单复制到全国。

上海的回暖,不等于全国的回暖。

真正的问题:房地产已经收缩了6年

野村在报告中提到一句非常重要的话:

中国房地产行业已经连续收缩了6年。

这意味着,楼市的问题早已不是短期波动,而是一场持续多年的深度调整。

为什么压力还会持续?两个核心原因:

第一,债务问题交织太深。

房企、银行、地方财政、建筑企业、购房家庭之间的风险彼此传导,不是短期内能出清的。

第二,政策还缺乏"决定性"发力。

虽然政策有优化,但从房企信用修复、交付风险化解到居民预期稳定,很多深层问题还没有被彻底解决。

所以,市场即便出现阶段性修复,也很难快速进入全面复苏。

最后一句话

如果用一句话总结这份报告:

楼市不是回暖了,而是"没那么冷了"。

3月确实有暖意,但从新房销售、房企压力和行业信用来看,房地产更像还在底部震荡,而不是已经迎来春天。

春天的信号有了,但春天还没真正到来。

欢迎留言聊聊你的看法。

数据来源: 野村证券(Nomura)经济研究报告《China: The decline in developers’ contract sales narrowed marginally in March》,发布日期:2026年3月31日 。如果你觉得我的内容能对你有所帮助,欢迎关注我的公众号,大家一起学习进步。