近期香港楼市的上涨,深圳、上海、南京等二手房小阳春,出现了难得的回暖迹象,很多人又开始在唱多中国楼市了!

一线城市,尤其是上海的二手房成交量开始上来了,上海的日均二手房成交量都达到了近五年来的最高水平,很多人就会想,二手房市场是楼市的温度计,它热了,信心不就回来了吗?信心回来了,大家不就敢去买新房了吗?那么的二手房市场火热能否带动自身及全国的新房市场?能否带动整个房地产市场开始好转了?

我的观点是:

中国房地产市场虽然在三月份看到的一些边际上的改善,但整个行业持续收缩的根本逻辑并没有发生根本改变。

上海等城市二手房的回暖对所在城市一手房以及全国其他城市房地产市场的带动作用非常有限。

我的观点非常明确,在当下的时间节点上有限,非常有限。

那为什么二手房回暖带不动新房呢?

其实我们的二手房和新房在目前这个环境下,其实是两个相对独立的市场。有四大原因决定在这个时间点上二手房回暖带不动新房市场回暖。

首先,二手房成交量的回升更多是在分流新房的需求,而不是在为新房市场蓄水。

从需求端看,买二手房的人大部分是冲着现房地段和价格去的,尤其在一线城市,二手房价格出现调整后,性价比可能比新房更高,这部分购房者很多是对期房有顾虑的,或者是对新房的地段不满意。所以二手房成交量的回升更多是在分流新房的需求,而不是在为新房市场蓄水。

其次、房价的下跌趋势和预期没有改变,卖旧房不代表会马上买新房。

由于房价下跌预期没有改变,在下行趋势中,大家的策略是先卖出止损,然后观望,等市场彻底反转再炒底。即所谓的右侧交易。当下二手房交易中产生的资金很难直接流到新市场去,比如一个房东把房子卖了,拿到几百万,这笔钱会去哪里?在当前的预期下,他很可能不会马上把这笔钱再投入到商新房市场去买一套期房,他可能会拿这笔钱去还贷款或者存起来,甚至去做其他投资。所以二手房市场的流动性并没有像过去卖旧换新链条那么顺畅的传导到新房市场。

然后,新房和二手房市场的价差没有达到平衡。

目前市场的前新房受二手房和新拍地块房价双重压制,房价很难企稳,更难看涨。二手房的压制不言而喻,价差在那。新地块,新项目,所谓的好房子,由于得房率、房型、地段的更优,看起来支撑着新房的价格,但是却在打压前新房的市场,不但没有促进新房销售,反而给次新房带来踩踏效应。几乎每新开一个项目会伤一大批前期入市的新项目。

最后,资不抵债的新房市场的房东们——开发商还没有像二手房房东们一样完全割肉离场。

从供应端看,开发商的资金链问题依然是核心,哪怕二手房市场好了也并不意味着开发商的现金流和融资环境就改善了,他们依然面临销售回款慢、融资难的双重压力,没有回款怎么去自救?开发商的高杠杆、高负债模式以及新房市场的供需错配并没有得到根本性的解决,亏损严重的新房市场的房东们开发商还没有像二手房房东们一样降价清仓离场,重组就是来捡带血的筹码?所谓抄底的李嘉诚们不是慈善家,他们的抄底,必然会让新房市场折价,他三折拿来,六折来转出卖,这一轮的出清,会让新房价格进一步筑底。我们需要更耐心的等待行业出清,或者等待更直接更有利的政策来打破这个僵局。

结论

通过以上分析,只有开发商和二手房东们同时彻底出清,新房和二手房房价达到平衡后,房地产的价格预期彻底改变,房地产市场才会彻底回暖。

上海等城市的二手房市场的回暖确实是一个积极的信号,但它更像是一个局部或起点现象,而非全局趋势。我们不能简单的用二手房暖了,新房就稳了这种线性思维去判断市场。新房市场的困境是由其自身的结构性问题和宏观环境共同决定的,它的出清过程可能比我们想象的要漫长的多。

中国的房地产市场已经持续收缩了六年之久,在不良债务盘根错节以及缺乏果断强有力的政策支持的情况下,房地产行业的困境很可能会持续下去。

二手房市场的改善对新房市场的影响非常有限,而新房市场才是跟整个经济关联度最高的那个部分,因为它牵涉到土地财政、建筑行业上下有几十个产业链以及大量的就业。只有新房市场稳了,房地产市场才能真正企稳,所以二手房市场企稳,在当下的时间节点上,很难带动新房企稳,更无法引导整个房地产市场彻底反转!

当然投资有风险。以上仅代表个人观点,不构成任何投资建议!

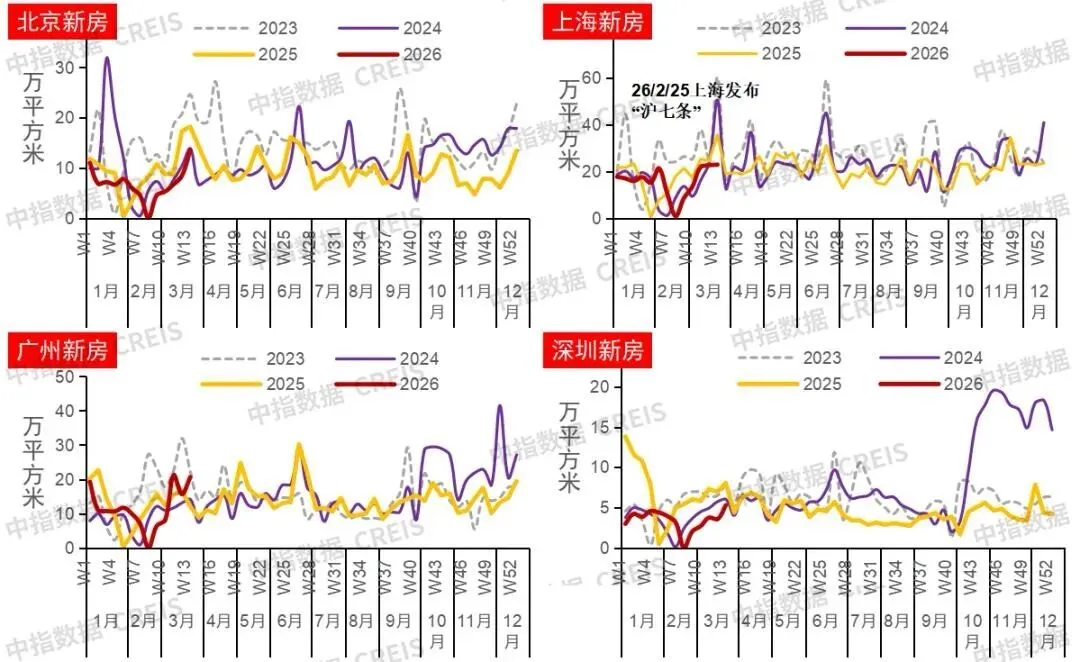

2026年一季度百城新房与二手房成交走势分析

2026年一季度楼市呈现新房整体低迷、3月脉冲回升,二手房“小阳春”成色更足、韧性更强的分化格局,核心城市引领修复,全国市场仍处筑底阶段。

一、新房市场:先抑后扬,V型修复,力度偏弱

• 整体表现:1-2月低迷,3月显著反弹。

• 重点50城一季度成交 2638.7万㎡,同比/环比均 -30%

• 3月单月成交约 1100万㎡,环比 +89%,同比仍 -32%

• 百城新房价格3月环比 +0.05%,为调整后首次月度正涨

• 结构特征:供应大幅收缩(一季度供应同比 -42%),改善型占比提升;一线回暖强于二三线,库存压力仍大(50城出清周期 24个月)。

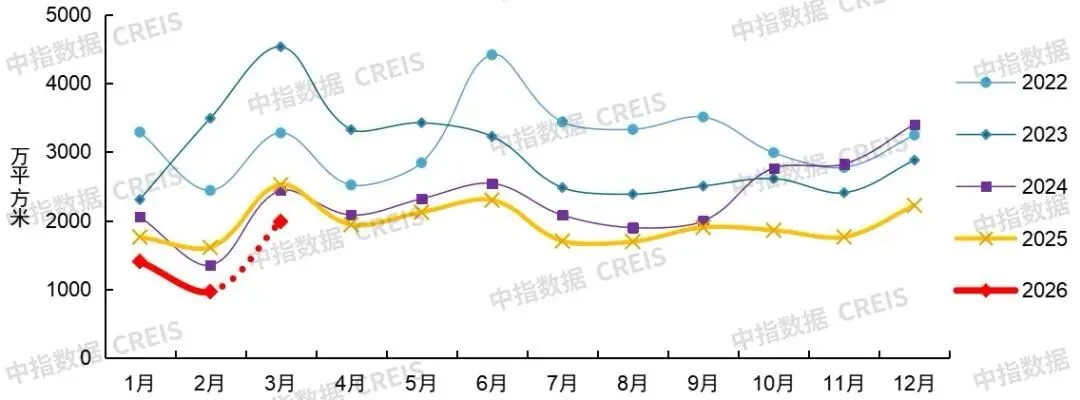

二、二手房市场:全面回暖,“小阳春”确认

• 整体表现:3月爆发式增长,一季度同比转正。

• 重点20城3月成交 1797万㎡,环比 +117%,同比 +6%

• 一季度累计 4108万㎡,同比 +4%,好于新房

• 上海3月二手成交超 3.1万套(近5年新高);北京 1.99万套(近15个月新高)

• 结构特征:低总价、小户型为主力;成交占比提升(30城二手占总成交 72%,同比+7pct)。

三、新房 vs 二手房:走势对比(2026.1–3)

• 1月:双双低位,新房更弱

• 2月:春节淡季,成交触底

• 3月:同步反弹;二手环比/同比双正,新房仅环比强、同比仍深跌

四、核心结论

1. 二手强、新房弱:二手是修复主力,新房仅3月脉冲,未改下行趋势。

2. 城市分化:一线(沪京)>强二线 > 弱二线/三四线。

3. 驱动差异:二手靠刚需、以价换量、现房信任度高;新房靠供应收缩、房企冲量,需求仍弱。

4. 反转尚早:二手回暖难带动新房,行业仍在筑底。

南京房地产经理人

房地产新时代,您身边的置业顾问

在“房住不炒“的房地产新时代

那种闭着眼买房稳赚的时代已经一去不复返了

如何才能让你的投资置业规避风险,

让你投资的房产能更加的保值、增值?

请关注“南京房地产经理人”微信公众号,

加“房小猪”为好友,

微信号:13305145344

加入“FM98.1南京地产直播”听友群!

南京房地产经理人

专注于房地产投融资、全过程代建与运营

让资本、资源、地产完美对接

让天下没有难做的地产

让专业创造价值

让资本价值最大化

欢迎资源共享、共建共享

请关注“南京房地产经理人”微信公众号,

加“房小猪”为好友,

微信号:13305145344

加入“南京房地产经理人”合作交流群!

1、因编辑需要,文字和图片之间无必然联系,仅供读者参考。2、本平台致力分享有价值的内容,转载引用仅为传播更多信息之目的,所转载的所有文章、图片、音频视频文件等资料版权归版权所有人所有,因非原创文章及图片等内容无法逐一和版权者联系,亦无法核实真实出处,如涉及侵权请联系我们删除,谢谢。3、如无意中侵犯了媒体或个人的知识产权,请及时联系我们处理,我们将立即予以删除。4、部分图片来源于网络,仅为示意图,版权归原作者所有。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?