2026年已经过了四分之一,大温房地产市场并未如往年那样迅速进入活跃周期。相反,当前市场正处于一个相对微妙的阶段:供应逐步恢复,成交出现回升迹象,但需求端依然保持克制,价格也在缓慢调整之中。

这种状态既不同于过去几年的快速上涨周期,也尚未进入典型的下行阶段,更接近于一种“再平衡”的过程。在这一过程中,市场各个板块的表现出现了明显分化,买卖双方的行为逻辑也在发生变化。

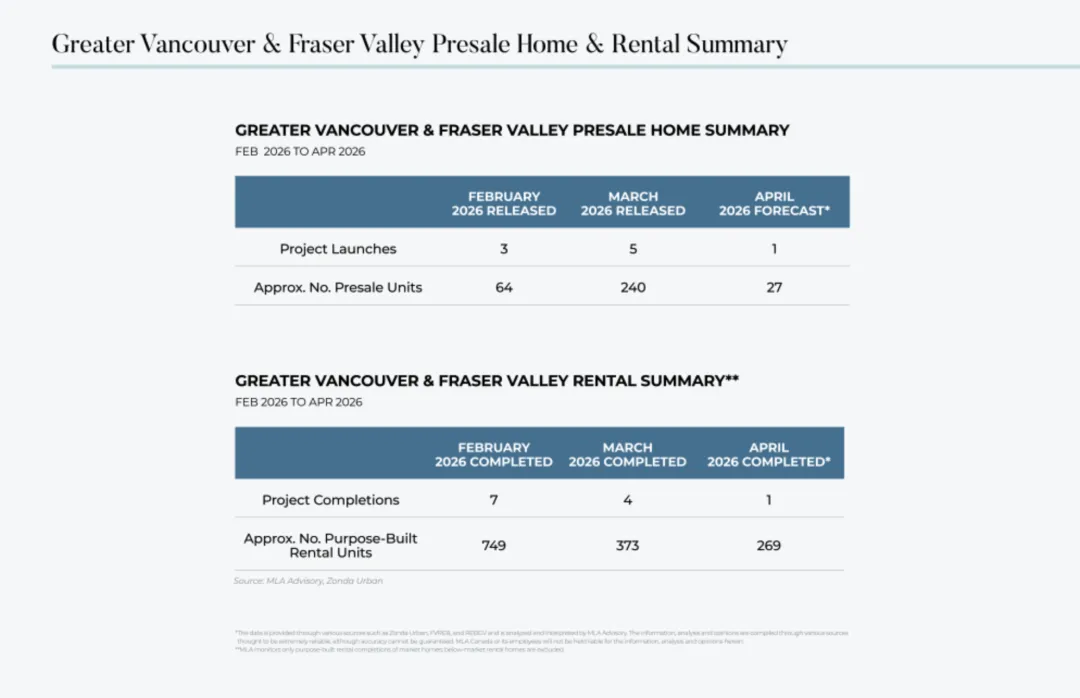

从供应端来看,2026年3月共有5个楼花项目入市,是今年以来单月数量最多的一次。这一变化意味着开发商在经历了前期的观望之后,开始逐步恢复推出节奏。不过,如果与过去五年的平均水平相比(每月约10个项目、超过1000套单位),当前供应仍明显不足,整体仍处于“低位恢复”阶段。

更值得关注的是需求端的表现。尽管项目数量有所增加,但3月的整体销售率仅为17%,远低于往年同期通常超过35%的水平。这一数据反映出,当前市场的主要问题并不在于供给不足,而在于买家转化意愿偏弱。

从项目层面来看,能够实现相对良好销售表现的项目,往往具备较为清晰的共性特征,包括更具竞争力的定价、明确的产品定位以及开发商的品牌信誉。这也说明,在当前环境下,市场已经不再为预期买单,而是更加注重项目本身的确定性与实际价值。

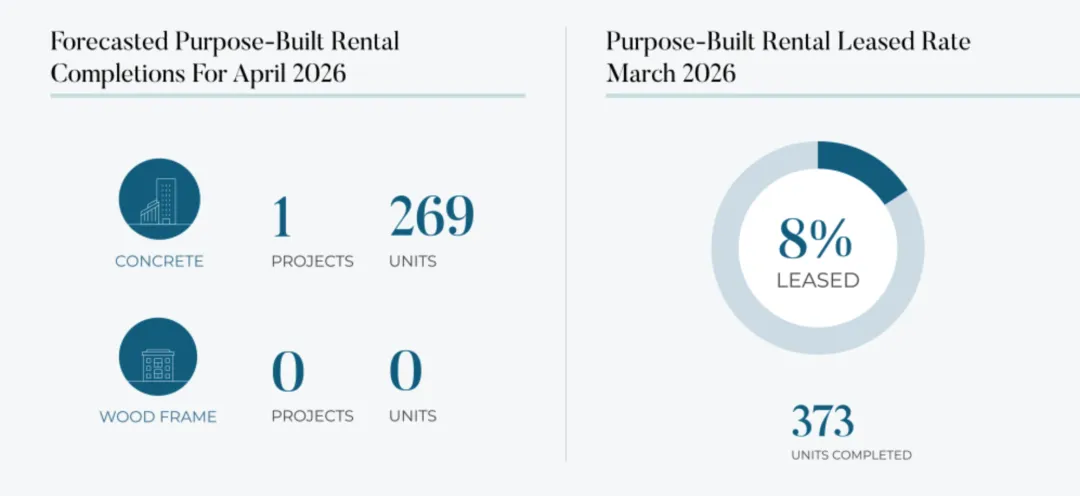

与楼花市场类似,租赁市场也呈现出“供给稳定、需求滞后”的特征。2026年3月,共有4个租赁项目完工,新增373套单位,使年内累计交付达到12个项目、超过1200套住房。整体来看,租赁供应仍按照既定节奏持续释放。

然而,在需求端,3月的出租率仅为8%,处于相对较低水平。这一现象并不意味着租赁需求的结构性下降,更可能与季节性因素有关。冬季过后的人口流动尚未完全恢复,加之新房集中交付带来的短期供给增加,使得市场在阶段性上出现了“供大于求”的表象。

值得注意的是,在当前租赁市场中,配套完善、设计合理的项目仍具备更强的吸引力。随着天气转暖以及租客流动性的提升,预计未来几个月租赁市场的活跃度将逐步回升。

相比楼花市场与租赁市场,二手房市场在近期出现了较为明显的成交回升。数据显示,3月大温地区成交量达到2032套,较2月上升超过23%;菲沙河谷地区成交量为1007套,环比增长接近20%。

尽管环比数据表现积极,但若与长期平均水平对比,当前成交量仍明显偏低。大温地区成交量仅为过去10年平均水平的约31.8%,菲沙河谷为约42%。这表明,市场虽然正在恢复,但整体仍处于低位运行状态。

与此同时,库存水平的变化正在对市场结构产生更深远的影响。大温地区当前活跃挂牌数量约为14,774套,比10年平均水平高出38%;菲沙河谷也维持在较高库存水平。这一趋势直接改变了市场的供需关系,使买方拥有更多选择空间。

在价格方面,市场仍处于调整阶段。大温地区房价同比下降约7%,菲沙河谷约下降8%,但环比变化已明显收窄,月度波动控制在1%以内。这一现象表明,价格下行趋势正在放缓,市场开始进入相对稳定区间。

从细分区域来看,市场分化趋势逐渐显现。一些区域已经开始出现成交或价格的阶段性改善。

在大温地区,Port Moody / Belcarra 的公寓成交量在3月环比增长接近90%,而温东的公寓基准价格,则出现2.5%的月上涨。这类数据反映出,在部分供需相对平衡的子市场中,价格已经开始出现企稳甚至回升的迹象。

在菲沙河谷,Abbotsford 公寓成交量环比增长22.9%,而北素里的库存同比下降超过26%。与此同时,南素里与白石的公寓价格在区域内维持较高水平,显示出较强的支撑能力。

这些区域性的变化说明,当前市场并非整体同步波动,而是逐渐进入以“区域和产品分化”为主导的阶段。

在库存增加、利率环境尚不明朗的背景下,买方的决策周期明显拉长,对价格、产品以及风险的敏感度显著提高。这种变化使得市场成交不再取决于整体情绪,而更多取决于具体项目或房源的竞争力。

与此同时,价格的回调也在一定程度上修正了此前的过高预期,使市场逐步向更加均衡的状态过渡。

综合楼花、租赁与二手房市场的表现,

可以看到一个更深层次的变化:

市场正在从过去的普遍上涨逻辑,

转向更加理性的价值筛选机制。

赶紧关注MLA Canada

获取一手讯息哦!