售楼处那台金色计算器的敲击声,像极了某种古老仪式的鼓点。我站在一旁,看着对面的年轻人正颤抖着在那叠厚如砖头的合同上按手印。他眼里闪烁着一种名为“安家”的狂喜,但我看到的,却是他把整整三十年的生命,像抵押物一样推进了那部名为“银行”的绞肉机里。

大家似乎都得了一种名为“月供痴呆症”的病。中介说,一个月才四千二,少下两顿馆子、少买几件衣服不就省出来了?

我真的愣住了。这种自欺欺人的算法,简直是对数学和人性的双重羞辱。

咱们把这笔账掰碎了看,不是为了算钱,是为了看清那被偷走的十年。

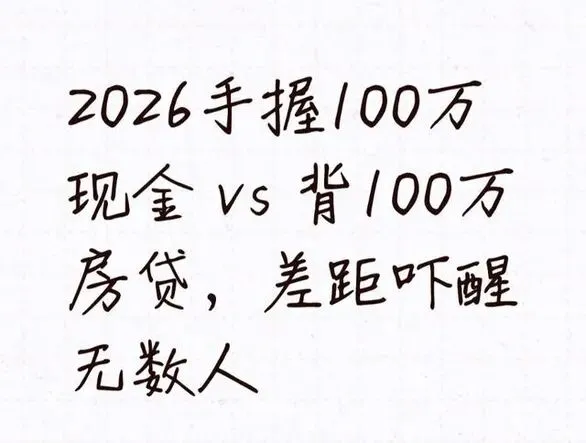

手里揣着100万现金,如果你每个月挥霍4200块去交房租或者吃喝玩乐,这笔钱能撑到你儿子从小学一路读到大学毕业,整整20年,你不需要向任何人低头。但这100万要是变成了房贷,同样是每个月掏出4200块,你得还到哪年哪月?整整30年。

这多出来的10年,是什么概念?是你人生中最有创造力的黄金十年,被强行格式化成了“给银行打工”。

我昨天在朋友圈看到一个所谓的“房产大V”还在翻炒那个烂大街的梗:中国老人攒一辈子钱买房,美国老人贷一辈子款住大房子。

真想撕了这张旧报纸。

那个“资产上升期”的旧梦,在2026年的今天早就碎成了渣。以前房价是一路狂飙的赛车,房贷是助燃剂,债务确实会被通胀稀释。可现在呢?你的工资涨幅能跑赢这3.1%的利率吗?你的公司能保证你在这360个月里,每一个月都能准时吐出这4200块钱吗?

所谓的“房贷是普通人能拿到的最便宜的贷款”,这句鸡汤毒死了多少人。

那天我在地铁里遇到一个老同事,背着100万房贷的他,连手里的星巴克都换成了自带的热水。他跟我抱怨:“老王,我不敢病,不敢辞职,甚至不敢在老板骂我的时候翻个白眼。因为我只要停下来一个月,那4200块就像催命符一样贴在我的征信报告上。”

那一刻,房子不是他的避风港,而是他的五指山。

更离谱的是利息。你贷100万,最后还给银行的是150多万。这50万的利息,是你没日没夜加班换来的真金白银,最后它不产生任何居住价值,只是你为“提前入住”支付的权力租金。

现在的逻辑变了。在不确定的年代,流动性才是唯一的尊严。

你手里握着那100万存款,哪怕利率降到了1.5%,一年只有1500块利息,你会觉得亏。但我告诉你,这100万现金在关键时刻能救命。它是你面对职场霸凌时说“不”的底气,是你父母生病时不需要筹款的尊严,是你随时可以换个城市生活的门票。

而那套房子,在你想卖卖不掉、想降降不下去的时候,它就是一堆凝固的钢筋混凝土,除了锁死你的现金流,一无是处。

别跟我提什么“安全感”。真正的安全感,是那种无论发生什么,我都有应对能力的掌控感,而不是被一张纸合同锁死在某个小区的坐标里。

我鄙视那些教唆刚需“闭眼冲”的专家。他们算的是佣金,而你要付的是命。

现在的楼市,不是贵不贵的问题,是这种“透支人生”的行为逻辑已经逻辑闭环失效了。你以为你买的是资产,其实你买的是一份长达30年的重体力活合同。

想清楚了吗?

你是想当那100万现金的主人,在未来的20年里游刃有余;还是想当那100万房贷的仆人,在未来的30年里如履薄冰?

这多出来的10年刑期,真的值得你用尊严去换那几块砖头吗?

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?