一、现象:保险首次超过房产,成为富人资产配置首选

胡润研究院最新发布的《2026中国高净值家庭财富管理报告》揭示了一个关键转折:保险首次超越房产,成为中国高净值家庭资产配置中占比最高的品类。

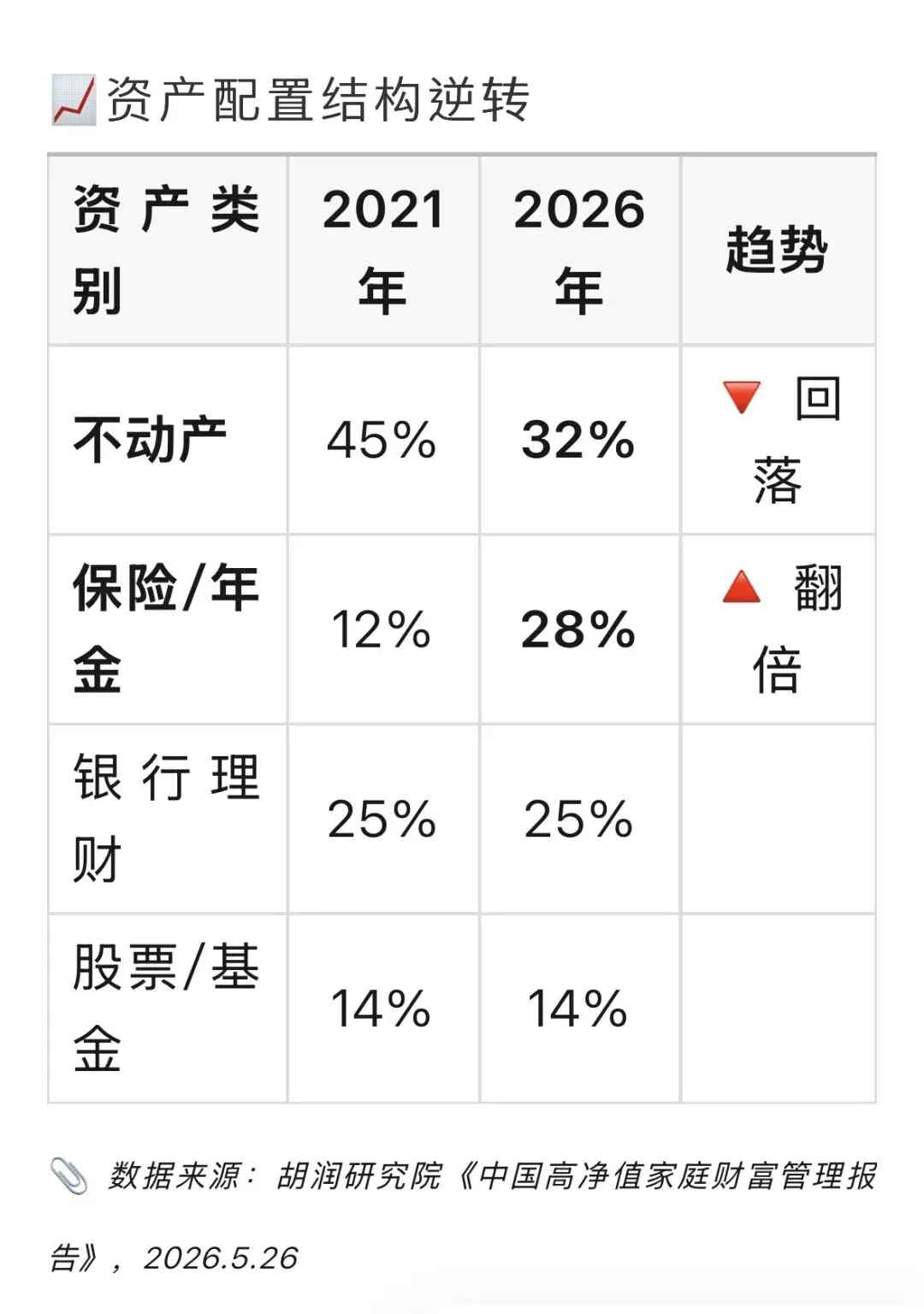

过去五年,高净值家庭的资产结构发生了逆转:

· 2021年:房产占比45%,保险及年金仅占12%

· 2026年:房产降至32%,保险及年金飙升至28%

与此同时,年交保费百万以上的大额保单,一年成交量暴涨67%。41%的高净值家庭在过去一年卖掉了至少一套非核心房产,其中超过七成将部分回笼资金投入了终身寿险、年金险或增额终身寿险。

富人正在“卖房买保”,这不是个别现象,而是一场系统性的财富迁徙。

二、原因:三个传统逻辑的终结

为什么富人的钱正在“搬家”?背后是三个底层逻辑的变化:

1. 房产“稳赚不赔”的逻辑终结了

一线城市部分二手房价格较2021年高点回调15%-25%,房产税试点扩围风声再起,“房住不炒”已成长期国策。房子不再是“买了就涨”的资产,反而可能成为吞噬现金流的负担。

2. 无风险收益“躺赚”的逻辑终结了

10年期国债收益率跌破2.3%,银行五年期定存进入“1%时代”。想靠存款利息跑赢通胀,已经不可能。

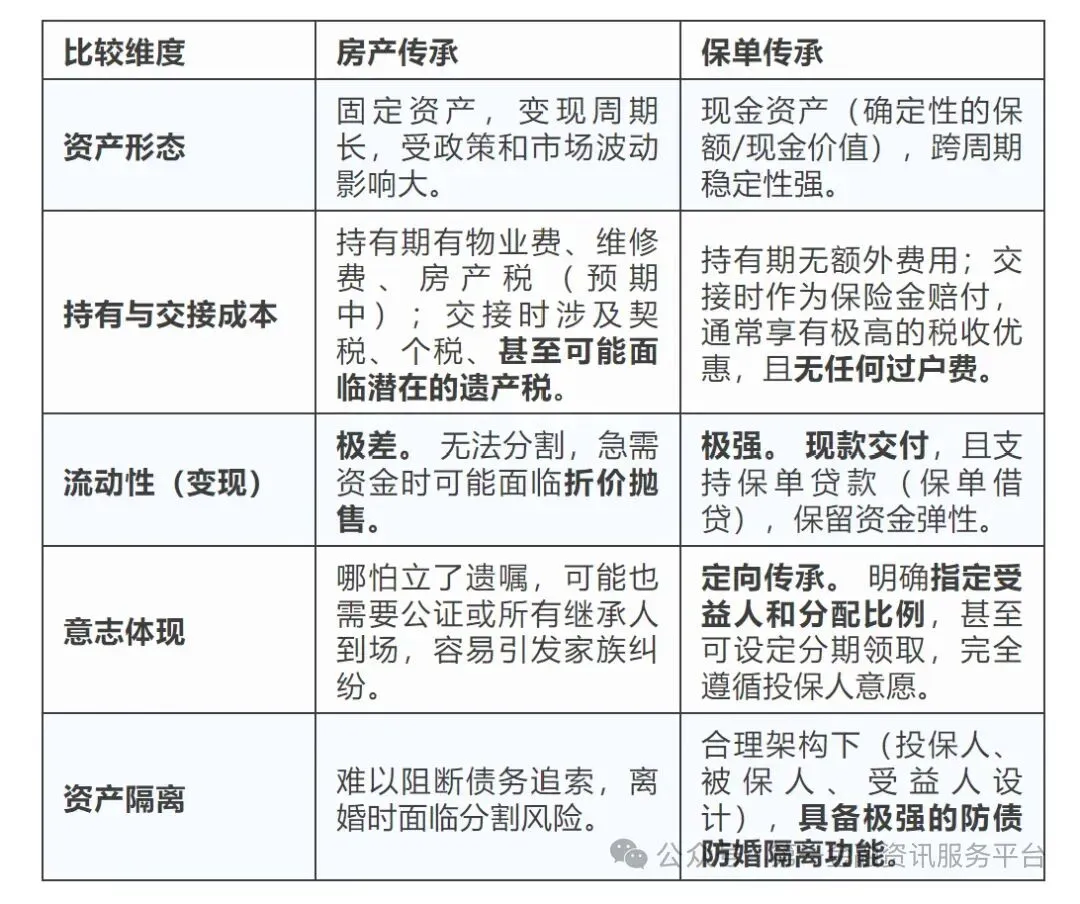

3. 财富“随意传承”的逻辑终结了

婚变可能分走一半家产,企业连带债务可能让家庭资产清零。而保险凭借指定受益人、债务隔离等法律属性,成了富人眼中“钱能确定给到想给的人”的最佳工具。

调查显示,高净值人群购买大额保险的主要原因中:

· 83% 为了“财富定向传承”

· 76% 为了“资产保全/债务隔离”

· 投资收益仅排在第五位

他们不再追求“赚更多”,而是追求“亏得少、睡得着、传得稳”。

三、趋势下沉:中产现在该怎么做?

富人的财富逻辑从来不是“空中楼阁”,他们的选择往往会在一到两年内向下传导。当保险成为高净值家庭的“压舱石”,中产家庭面临同样的焦虑:房子不再安全,存款利率越来越低,未来养老、教育、医疗的刚性支出却一点没少。

对中产而言,不需要照搬富人“卖房买保”的极端操作,但可以做三件事:

第一,重新审视家庭资产结构。

算一算:房产占家庭总资产的比例是否超过60%?如果是,可以考虑将非核心、增值潜力差的房产逐步变现,降低单一资产的风险敞口。

第二,把“确定性”纳入配置目标。

中产抗风险能力远低于富人,一场大病或一次意外就可能击穿多年积蓄。优先配置基础保障(百万医疗、重疾险),再考虑用增额终身寿或年金险锁定一部分长期现金流——哪怕每年只投入一两万,复利和时间会给出答案。

第三,用“小成本”对冲大风险。

不必追求大额保单。一年几百块的百万医疗险,几百到几千的意外险,几千块的定期寿险,就能把家庭财务的“底层漏洞”补上。先保命,再保钱。

富人在做的,本质上不是“买保险”,而是“买确定性”。

中产不需要复制他们的金额,但可以复制他们的逻辑:

在不确定的时代,为自己和家人留下一笔确定的钱。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?