1月底,全球领先的中国高净值人群权威研究机构胡润研究院发布《2026胡润至尚优品——中国高净值人群品质生活报告》。这是胡润研究院连续第22年发布此报告,旨在揭示中国高净值人群的生活方式、消费习惯以及品牌认知的转变与偏好,力图对中国高净值人群的生活形态变化做出描述。

胡润至尚优品报告聚焦于中国的高端消费者和投资者。中国拥有千万资产的高净值家庭数量超过200万户,其中长三角地区占比30%;拥有亿元资产的超高净值家庭数量超过12万户;拥有千万可投资资产的家庭数量超过100万户。

我们能从高净值人群的认知中学到什么?我选择自己最关心的家庭金融来聊聊,或许这是中国家庭未来十年的理财大趋势。

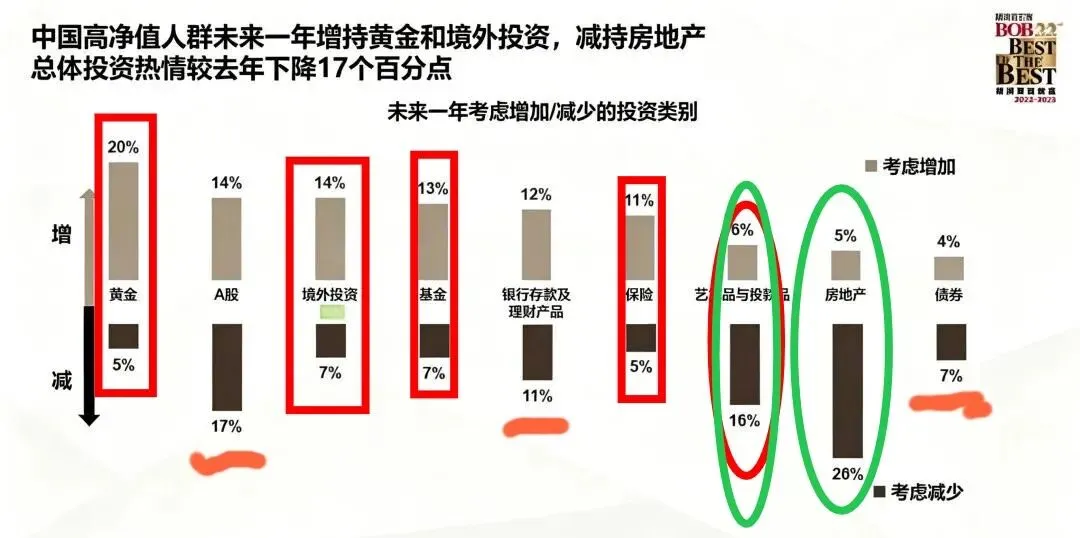

先上一张图:

简单梳理一下数据,数据大体分为三类:一类是考虑增加的比例明显高于考虑减少的比例,它们是黄金、境外投资、基金和保险;一类是考虑增加和考虑减少的比例相对持衡,它们是A股、银行存款和理财产品,以及债券,说明这部分金融产品是有分歧的;还有一类是多数人考虑减少,它们是房地产和艺术品与收藏品。

然后细细分析:

一、资产正在进行大迁徙

资产从从重仓不动产,转向多元金融资产。

过往二十年,国内家庭财富锚点是房产,居民七成资产沉淀在楼市,靠房价上涨、杠杆囤房实现资产翻倍;但2026胡润数据正式宣告拐点落地:

1. 房产全面遇冷,抛售成主流

未来一年高净值人群房产净减持21%,是所有品类里减持幅度断崖第一,仅极少数人计划加仓房产。多套房富豪集中变现回笼现金,腾挪资金配置金融品类。

艺术品、收藏品紧随其后净减持10%,非标低流动性资产集体被降配。

2. 三大品类接力接盘流出资金

一是黄金,净增持15%,全品类第一,连续5年增持意愿上行,2026年创近五年新高。

全球地缘与经济波动环境下,黄金避险、抗通胀、跨周期保值属性被高净值深度认可,不再是小众收藏,而是标配防御资产,不管中产还是高净值,都会拿出一部分资金配置黄金,对冲股票、楼市波动风险。

二是境外资产,净增持7%。84%的高净值人群考虑境外投资,偏好增持美股和港股。

三是保险和公募基金,同样净增持6%,这是稳健与进取的双线互补。

保险主打兜底、传承、确定现金流,基金主打博取中长期市场收益、分散权益风险,一守一攻,承接从房产流出的两大主力资金。

三者不会单一完全替代房产,但会合力瓜分原本投向楼市的万亿家庭资金,成为新的资产配置支柱。黄金、海外投资、保险、基金组成的金融资产正式上位。

二、高净值对保险的态度在改变

报告里最关键的信号是,保险跳出“消费型保障产品”的标签,一跃成为财富传承的重要工具。高净值对保险的看法有三层转变:

一是配置态度从被动买保障转变为主动做资产规划。其中,大额储蓄险、增额寿险、终身寿险成高净值人群的标配,过去一年百万年缴大额保单成交量大涨67%。

二是功能认知上,不再认为保险是花钱的消费,而是能传承的金融不动产。保险凭借其法律隔离、定向传承、收益锁定、无波动四大优势,完美承接房产的传承功能。越来越多的人卖掉多余投资房产,置换大额保单,把不确定的房价收益,换成合同白纸黑字写死的确定资产,实现资产平稳代际交接。

三是配置分层上用保险筑牢安全底盘。

总之,新形势下,以前嫌保险收益低、不划算的想法逐渐舍弃,转而怕手里资产不确定,主动用保险锁住财富底线。

三、黄金、基金与保险,能不能当好房产接班人?

✅ 能承接房产两大核心功能:保值与财富传承

黄金承接房产抗通胀、避险属性;保险承接房产稳健保本、锁定长期收益属性;基金承接房产博取超额收益、资产增值属性,三者组合刚好补齐过去单一买房的全部需求。

而流动性优势更是碾压房产。房产变现动辄数月甚至数年,遇到下行周期难出手;保险保单可贷款、可部分取用,基金灵活申赎、黄金随时变现,完美解决当代人对资产流动性的刚需。

但房产依旧具备自住刚需属性,特别是一线城市优质核心地段住宅仍有价值,不会被金融产品彻底淘汰;只是投资属性大幅缩水,不再适合囤房博涨价。

最理想的模式是保险打底仓、黄金做防御、基金博取收益,三者协同,就是新时代家庭财富最好的接班人。