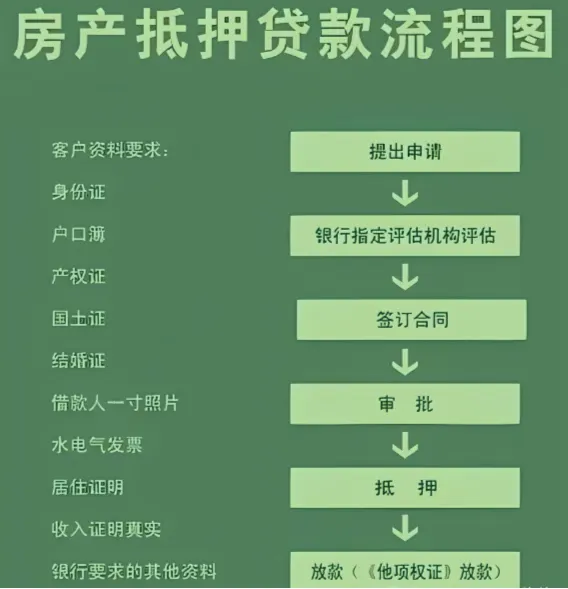

当下城市经济往来频繁,企业与个人的融资需求持续增加。房屋抵押贷款凭借利率偏低、授信额度高、审批通过率高、还款周期长等核心优势,成为有房群体首选的融资渠道。不少意向人群好奇:个人办理房产抵押贷流程是否繁琐?需要准备哪些材料?下文为大家梳理完整办理流程与注意事项。一、资质核验,匹配银行贷款方案

办理第一步,结合自身三大维度评估资质,再匹配对应银行产品:个人资质

:核查征信、流水、负债、基本身份信息等;

房产资质

:审核房龄、持有年限、房产估值、地段、面积及房屋性质;

经营资质

(经营类抵押贷):核查公司成立时长、经营状态、营收、纳税记录。

额度:1000 万以内审批效率更高,1500 万及以上所需材料更多,审批周期更长;

年限:主流产品为 3 年期,最长可申请 20-25 年;

利率:主流银行年化利率 2.5%-3.4%,部分银行区间为 3.45%-5%;

还款方式:包含 1 年期 / 3-5 年期先息后本,以及最长 25 年等额本息、等额本金。

二、整理申请资料

个人资料

:夫妻双方身份证、户口本、婚姻证明、不动产权证、个人银行流水,车产、存款等额外资产证明可提升审批优势;

经营资料

:营业执照、公司章程、公章、对公流水、财务报表,部分银行要求提供经营场地租赁合同、物业及水电缴费凭证。

温馨提示:抵押贷资料类目较多,缺少材料会导致流程中断,无办理经验可选择正规助贷机构协助办理。三、银行现场面签

面签是贷款审核的关键环节。房产产权人、共有产权人需到场,已婚人士要求夫妻双方共同到场,离异人员需补充离婚证、离婚协议。银行工作人员会核实身份、确认贷款用途、工作信息,现场签署贷款相关合同。四、上门核验与正式审批

专业评估机构上门实地勘察、评估房产价值;

银行工作人员实地核验经营场地;

银行整合房产评估报告、个人及经营资料综合审批,确定最终贷款额度、利率与还款方式,并出具正式贷款批复。

注意:各大银行准入门槛、审批速度、利率政策各不相同,请勿盲目提交申请。五、赎楼取证

若房产原有按揭贷款未结清,需先行结清欠款,完成赎楼并取回房产证;房产无抵押欠款,可直接进入下一环节。六、办理不动产抵押登记

产权人预约前往不动产登记中心办理抵押登记手续,目前多家银行已开通线上抵押通道,办理更加便捷。七、资料归档,银行放款

全部流程完成后,银行完成资料归档并安排放款。放款账户分为对公账户、第三方个人账户两类,以银行要求为准。总结与服务说明

各家银行抵押贷产品规则、办理细节略有差异,结合自身资质选择适配产品,才能最大化降低办理难度与融资成本。本人深耕深圳贷款行业 7年,擅长社保贷、公积金贷、房屋抵押贷等各类业务,会结合申请人实际情况制定多套解决方案,供大家灵活选择。免责申明:

产品信息来源于机构官网/网点/客户经理,或第三方公开信息平台,最终以产品机构发布为准,如产品信息有误或其他异议,可在该页面下方留言。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?