云南昆明贷款一抵知识大全:房产变现全攻略

- 2026-06-17 21:14:09

📌 云南昆明贷款一抵知识大全:房产变现全攻略

—— 低成本融资实用指南 ——

🔷 贷款一抵的核心认知:你必须了解的基础

很多昆明房主手握房产却面临融资难、成本高的困境 —— 急需资金周转时,要么不知道房产可做一抵,要么误将一抵与二抵混淆,白白多付利息甚至被拒贷。贷款一抵,指房产首次抵押给金融机构获取贷款,作为第一顺位抵押权,享有利率更低、额度更高、期限更长的核心优势。

◆ 一抵与二抵的核心区别

▸ 抵押顺位与风险差异

一抵是房产无抵押状态下的首次抵押,金融机构拥有优先受偿权,风险最低;二抵是房产已抵押后的再次抵押,处于第二顺位,风险更高。昆明市场中,一抵年化利率普遍在2.8%-3.8%,二抵则达4.8%-6.5%,差距显著。

▸ 额度与成本差异

一抵额度通常为房产评估价的70%(优质住宅可达 75%),二抵则需扣除一抵余额后按余值计算,额度大幅缩水。成本方面,一抵无额外保险要求,二抵常需购买抵押物保险(年费约贷款额 0.5%),综合成本更高。

⭐ 重点:一抵是昆明房产融资的最优选择,条件允许时优先办理,可显著降低融资成本。

📖 引用:2026 年 5 月昆明主流银行抵押贷利率数据。

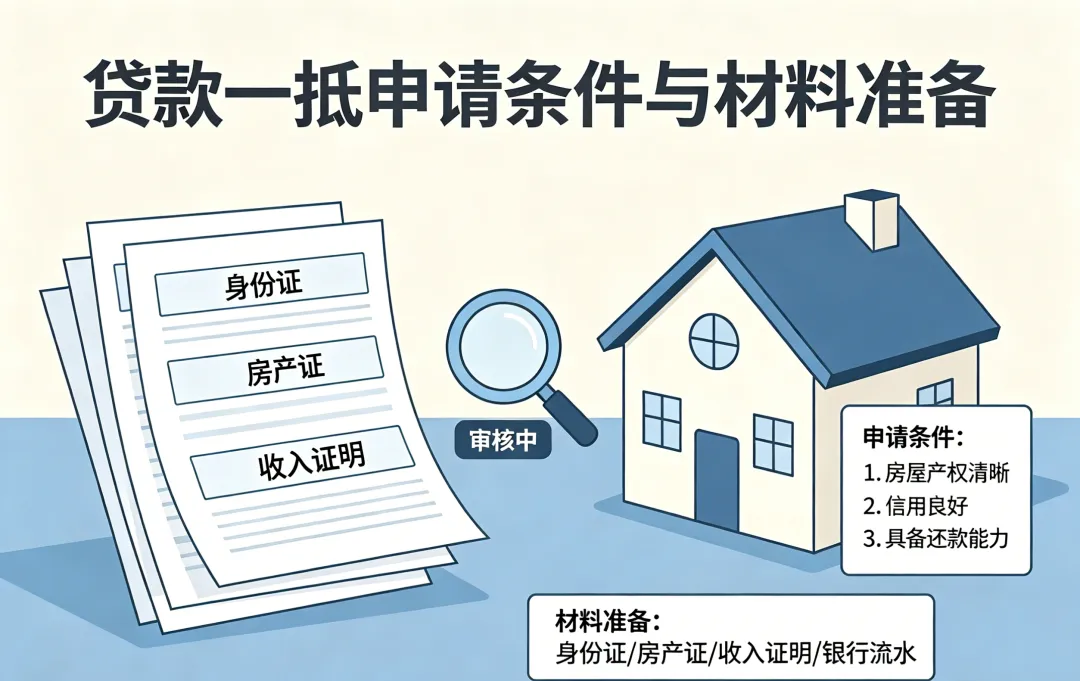

🔷 申请条件与材料准备:昆明市场准入标准

不是所有房产和个人都能办理一抵,昆明银行对 "人" 和 "房" 都有明确要求,提前自查可避免徒劳无功。

◆ 个人资质核心要求

▸ 年龄与征信门槛

年龄需在18-70 周岁,60 岁以上通常需子女作为共同借款人;征信需满足近两年无 "连三累六" 逾期,无当前未结清涉诉案件,查询次数近半年不超过 12 次。昆明银行对优质客户(公务员、国企员工等)征信要求可适度放宽。

▸ 还款能力证明

月收入需覆盖月供2 倍以上(优质客户可放宽至 1.8 倍),需提供近 6-12 个月银行流水、收入证明;经营贷需提供营业执照(注册满 1 年优先)、经营流水、纳税证明等。

◆ 房产资质硬性标准

▸ 产权与类型要求

必须是产权清晰、可上市交易的商品房(住宅、别墅、商铺等),已取得不动产权证;小产权房、未满 5 年经适房、军产房等基本不受理。共有房产需所有产权人到场签字同意。

▸ 房龄与位置限制

昆明主城区住宅房龄一般不超过30 年,近郊不超过 25 年;面积 50-200㎡最受银行青睐,太小或太大可能降成。

◆ 必备申请材料清单

▸ 个人材料:身份证、户口本、结婚证(未婚无需)、征信报告、收入证明、近 6 个月银行流水。

▸ 房产材料:不动产权证、房产评估报告(部分银行可代办)、房产无查封证明(可在昆明不动产登记中心查询)。

▸ 用途证明:消费贷需提供装修合同、购车合同等;经营贷需提供购销合同、经营计划等,严禁流入股市、理财等违规领域。

⭐ 重点:准备材料前先查询房产状态,可通过 "昆明不动产登记" 微信公众号查询,确认无抵押、无查封、无纠纷。

📖 引用:2026 年昆明银行抵押贷准入标准。

🔷 办理流程与实操步骤:昆明本地办理指南

掌握标准化流程,可节省时间、提高通过率,昆明目前多数银行支持线上线下结合办理,效率大幅提升。

◆ 前期准备与评估

▸ 自我评估与银行选择

对照前文条件自查资质,选择 2-3 家昆明主流银行(如工行、建行、招行等)咨询对比,重点关注利率、额度、期限、还款方式等。经营类贷款优先选择与企业开户银行合作,审批通过率更高。

▸ 房产评估办理

可通过银行推荐评估机构或自行选择(需银行认可),昆明评估费用约为评估价的0.1%-0.2%,评估报告有效期通常为 3 个月。2026 年昆明推行线上评估,部分优质房产无需上门即可完成评估。

◆ 正式申请与审批流程

▸ 提交申请与材料

线上通过银行 APP / 小程序提交或线下网点办理,提交完整材料后银行进行初审,一般1-2 个工作日出结果。材料需真实有效,昆明银行已接入多部门数据系统,造假会被直接拒贷并影响征信。

▸ 终审与抵押登记

初审通过后进入终审,综合评估个人资质与房产价值,3-5 个工作日出审批结果(以实际审批为准)。审批通过后,到昆明不动产登记中心办理抵押登记,领取他项权证,一般1-3 个工作日完成。

◆ 放款与后续管理

▸ 放款与还款

抵押登记完成后银行放款,一般1-2 个工作日到账,经营贷通常放款至对公账户,消费贷至个人账户。还款方式可选择等额本息、等额本金、先息后本等,昆明经营贷多支持随借随还,灵活度更高。

▸ 贷后注意事项

按时还款避免逾期;抵押期间房产可正常使用,但不可出售、赠与;如需提前还款,昆明多数银行允许,部分需支付 1-3 个月利息作为违约金。

⭐ 重点:昆明办理一抵全流程约需 7-15 个工作日,提前准备可缩短至 7-10 天,紧急资金需求可选择有快速审批通道的银行。

📖 引用:2026 年昆明房产抵押贷款流程。

🔷 避坑指南与风险提示:这些错误别再犯

办理一抵时,很多人因信息差踩坑,不仅多花钱还可能影响征信,以下是昆明市场常见陷阱与应对方法。

◆ 常见误区与陷阱

▸ 利率与成本误区

只看表面利率,忽略评估费、公证费、服务费等隐性成本;昆明部分中介会虚报利率吸引客户,实际办理时大幅加价。应计算综合年化成本,选择银行直营渠道或正规中介。

▸ 用途违规风险

将贷款资金用于炒股、理财、购房等禁止领域,昆明银行会通过资金流向监控排查,一旦发现会要求提前还款并影响征信。严格按照申请用途使用资金,保留相关消费凭证。

▸ 材料造假风险

为提高额度或通过率伪造流水、收入证明等,昆明银行交叉核验系统可快速识别,造假将面临拒贷、征信污点甚至法律责任。坚持提供真实材料,资质不足可通过优化负债、增加共同借款人等方式改善。

◆ 风险防控与应对策略

▸ 贷前风险评估

评估自身还款能力,避免过度负债;测算贷款成本与收益,确保资金使用能覆盖利息并产生正向回报。

▸ 贷中风险控制

选择正规金融机构,拒绝民间高息借贷;仔细阅读贷款合同,明确利率、还款方式、违约金等关键条款,有疑问及时咨询专业人士。

▸ 贷后风险管理

建立还款提醒机制,避免逾期;定期查询征信报告,确保贷款记录正常;如遇还款困难,及时与银行沟通协商解决方案。

⭐ 重点:昆明办理一抵务必选择银行或持牌金融机构,远离无资质中介和高利贷,保护个人财产安全与征信记录。

📖 引用:2026 年房产抵押贷避坑指南

🔷 总结与建议

贷款一抵是昆明房主低成本融资的优质选择,凭借利率低、额度高、期限长的优势,能有效解决个人消费、企业经营等资金需求。办理前需明确自身资质与房产条件,准备完整真实材料,选择正规渠道,遵循标准化流程,避开常见陷阱。

记住,贷款一抵是工具而非目的,合理使用才能发挥最大价值,助力个人与企业发展。

⭐ 重点:贷款审批结果以银行实际审批为准,提前了解政策、准备充分,可显著提高通过率与审批效率。

#乐丰助贷服务 #乐丰融媒管家 #云南乐丰科技 #乐丰贷款 #昆明 #云南 #贷款咨询 #企业贷款 #个人信贷 #抵押贷款 #经营贷款 #低成本融资实用 #总结与建议 #攻略 #避坑 #推荐

—————— · END · ——————

💬 有任何疑问?

文章底部「写留言」写下你的问题,看到会及时回复或点击公众号名称私信,专业顾问一对一解答📍 云南乐丰科技 · 服务云南十六地州

🔔 温馨提示:贷款产品信息实时更新,具体方案以实际审批为准觉得有用?欢迎转发给身边需要的朋友 👇🏢 乐丰融媒管家 · 云南本地专业助贷服务

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 带阁楼带露台,豪装 #潍坊 #潍坊房产

- 2026 深圳积分入户完整规则!房产每月 1 分,全年仅 15001 个指标

- 【伊宁市招聘】保洁,信息收集员,房产销售,营业员,地推专员,文员,行政人事助理

- 国有房产打包捆绑转让实务与注意事项

- 从“二手房不香了”到“二手房又香了”,发生了什么?

- 务川在线房产网:今日出租9套

- 2026年6月14日东平县最新二手房信息汇总!

- 打官司时保全了对方房产但房产马上要交房产税影响查封吗?

- 2026年的高考后仅退款和房产一房多售让我恍然大悟:多读好书不再为资讯,为的是自由的创造力和有耐心的判断力.

- 又是误区!独生子女不能全额继承父母房产?90%家庭都中招!