如果我说,我这里有款产品,你考虑下要不要投资?它的投资门槛非常高,最低投资金额也要七位数,兜里钱不够的话,还得多花利息去借钱。它的收益也不怎么稳定,国家出台一个政策,市场出现一点风吹草动,保不齐半年就要跌个20%,账面上一下子就会少大几十万,甚至接下来好几年都未必能涨回来。同时,这个产品流动性也一般,你手头缺钱的时候着急卖,可能几个月甚至几年都卖不出去;你会想买这个产品吗?

可能有朋友已经发现了——我说的这款产品就是房子。所以,如果不是刚需,你还会投资买房子吗?

一、2026 胡润至尚优品报告

《胡润至尚优品 —— 中国高净值人群品质生活报告》,胡润研究院连续22年发布(2005-2026),公认是中国高净值人群消费、资产配置、生活方式的权威风向标,被称作高端品牌领域的“行业 ISO 标准”胡润百富。

2026最新访谈470位千万资产高净值人士,70位亿元级超高净值;受访者平均家庭总资产6100万元,可投资资产2300万元,平均年龄36岁,78%常住一线,人均持有3.5套房产。

1.配置趋势逆转:富人投资逻辑从追求增值转向守住财富、隔离风险、向传承。

*41% 高净值家庭过去1年卖掉至少一套非刚需房产,70%卖房回笼资金投向大额寿险、年金险;

*47%富人计划1-2年增配保险,增持意愿超过黄金、股票;

*63%富人把保险作为财富传承第一工具,首次超过房产;

*21%的高净值人群,正在减持房产

房产在高净值家庭资产占比从2021年45%下滑至2026年32%,保险年金从12%升至28%。

中国最有钱的那批人,正在集体“卖房买保险”。

二、为什么富人主动减持多套房产

1. 流动性彻底枯竭,房产变成“纸面富贵”

二手房成交周期普遍半年以上,三四线、远郊房源降价20%依旧难脱手;一旦企业债务、家庭急用钱,房子无法快速变现,等于资金长期锁死。

2. 持有成本>租金收益,长期持续亏损

全国住宅租金回报率仅1.5%-2%,远低于房贷利率3%-3.5%;叠加物业费、维修、空置损耗,全款房也很难正向现金流;未来房地产税落地后,多套房持有成本会进一步上涨。

3. 房价单边上涨时代终结,资产缩水风险加大

人口拐点、住房存量过剩、城镇化放缓,全国百城二手房价格持续下行;房产从“稳赚资产”变为波动型风险资产,多套房等于集中押注单一赛道。

4. 传承、分割麻烦多

*子女婚变:婚后继承房产极易被认定夫妻共同财产,离婚直接分割一半家产;

*继承流程繁琐:过户、公证、遗产纠纷、多人共有扯皮,处置周期极长;

*企业债务牵连:企业主负债、担保败诉,名下所有房产可被法院查封拍卖。

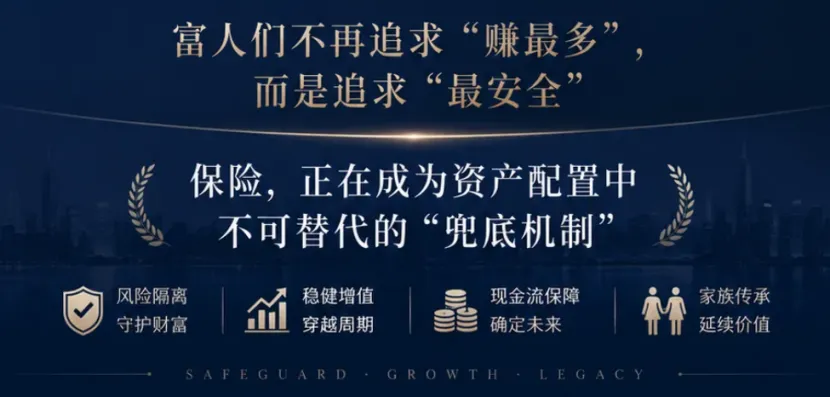

三、保险具有不可替代的核心优势,房产做不到

1. 法律隔离:家企、债务、婚姻三重防护墙,企业主最刚需

依据《保险法》,人身保险理赔金不属于破产债权,合法架构下可隔离企业经营债务、个人担保风险:

家企隔离:投保人设为不参与经营的配偶、父母,企业出事保单现金价值、理赔金不会被执行;

婚变隔离:提前配置大额寿险、年金,指定父母、子女单独受益,不会被婚后配偶分割; 房产无隔离功能,企业欠债、离婚分割都会被强制执行。

2. 财富定向私密传承,绕开复杂继承流程

2.1指定受益人,资金直达子女:身故理赔金直接打给受益人,不用遗嘱公证、不用全体继承人到场,无纠纷、不冻结、私密性极强;

2.2可控分批给钱:年金险、保险金信托可设定子女每年领多少钱,防止后代一次性挥霍;房产只能整套分割,无法精细化分配;

2.3税务优势:保险赔款免征个人所得税,是合规的长期财富递延工具。

3. 极致流动性 + 确定现金流,抵抗经济周期

急用钱时保单可保单贷款,最快当天到账,不用挂牌、议价、过户;

终身寿锁定终身赔付额度,年金险每年固定发放现金流,不受房价、股市、经济周期影响;

房产只能等卖出才有现金,持有期只有支出,没有稳定被动现金流。

4. 资产轻量化,无持续持有成本

房子每年要物业费、维修、税费;保险分期缴费完成后,终身锁定价值,无后续持有开销;同时不占用线下仓储、打理精力,适合跨代长期持有。

5.保险增值服务

当保险保额达到一定的额度,可以享有一些附加的增值服务:如就医绿通、陪诊服务、高档体检、居家养老、高端养老社区的入住资格等。

五、普通人可以借鉴的思路

资产不要全部押房产,避免单一资产风险。

多套房家庭提前规划风险隔离,区分“自住刚需”和“投资冗余房产”。

存款利率持续走低、理财不再保本、房产租金回报率仅1.5%-2%、持有持续亏钱,保险是唯一合同白纸黑字锁定长期复利的防御资产。

保险的核心价值不是理财收益,而是法律赋予的资产保全、定向传承功能、增值服务,这是存款、股票、房产等都不具备的。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?