房产金融 | 我国首批商品房类不动产REITS上市——投资者影响与法律保障

- 2026-06-24 10:08:53

房地产行业从某种角度属于“类金融行业”,商业地产的资产证券化更是直接的体现。2026年6月18日,我国首批4只商业地产REITs(Real Estate Investment Trusts)在上海证券交易所正式上市交易,这是国内标准REITs产品从2021上市以来就底层资产第一次涉猎基础设施不动产之外的房产。本次上市的4只产品分别为汇添富上海地产商业REIT(508600.SH)、中信建投首农商业REIT(508601.SH)、国泰海通砂之船商业REIT(508602.SH)和中金唯品会商业REIT(508603.SH) ,累计募集资金规模合计约203亿元。

一、商业不动产REITs的法律定性及交易框架

1.1 商业不动产REITs的法律定性

根据证监会公告《关于推出商业不动产投资信托基金试点的公告》(证监会公告〔2025〕21 号),商业不动产REITs是指“通过投资于商业不动产资产支持证券,以和相关项目公司为载体取得商业不动产的所有权或经营权利,运营管理商业不动产以获取租金、收费等稳定现金流,并将主要收益分配给基金份额持有的封闭式公募证券投资基金”。

1.2 商业不动产REITs的交易框架

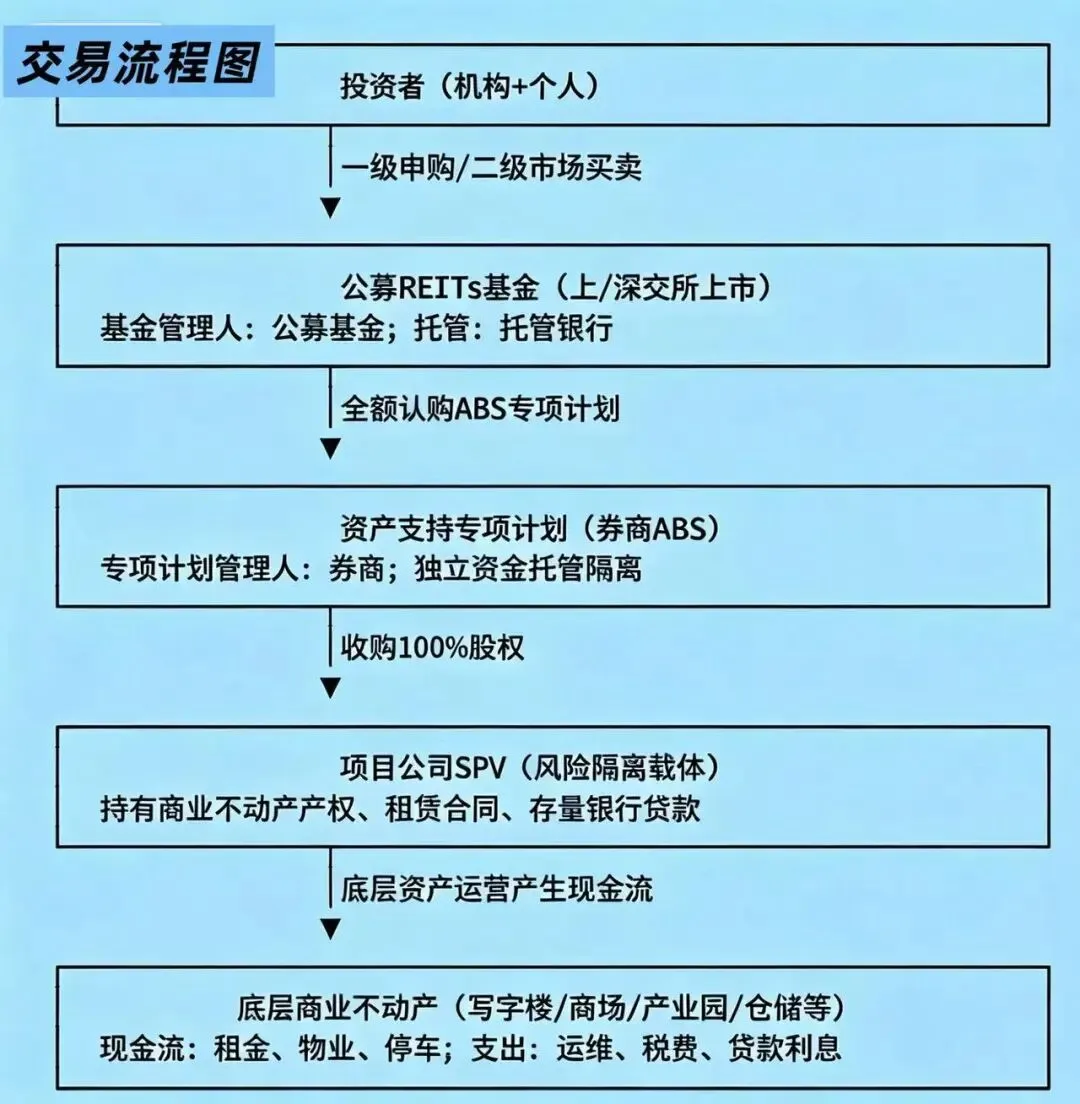

与基础设施REITs一样,商业不动产REITs沿用了 “公募基金+资产支持证券” 的双层法律架构。如下图示例:

二、商业不动产REITs对房地产市场资产盘活的意义

我国目前商业不动产体量巨大,根据券商测算,国内商业不动产总资产超60万亿元,然而,大量优质资产长期沉淀在开发商和各类机构手中,缺少有效的资本循环机制。

传统的融资渠道——开发贷、经营性物业贷等债权融资——仅能短期缓解企业现金流压力,无法从根本上化解原始权益人存量资产沉淀、高负债运行的结构性压力。商业地产行业长期面临“重资产、高沉淀、周转慢”的痛点。

a. REIT有效实现资产的“真实出售”与“权益融资”

与传统的债权融资不同,REITs能够实现存量资产的真实出售。原始权益人通过将商业不动产转让给REITs,实现资产出表,一次性回笼大额权益资金。这一机制从根本上解决了“资产沉淀”问题——将开发商与机构手中的“死资产”转化为流动的“活资本”。

b. REITs打通“投融管退”的完整闭环

长期以来,商业地产“投融管退”循环不畅。商业不动产REITs作为权益性标准化金融产品,打通了存量资产盘活的标准化通道,帮助企业实现“投融管退”的良性循环。回收资金可反哺城市商业改造与新项目精细化运营。

c.REITs为各类市场主体提供退出通道

商业不动产REITs为持有优质商业物业的房企和地方国资提供了市场化融资和退出渠道。首批4只产品受理项目发行主体已覆盖央企、地方国企、头部民企及外企。

三、商业不动产REITs对投资者带来的机遇与风险

a.强制分红机制

与基础设施REITs一样,商业不动产REITs同样适用不低于90%的年度可供分配金额用于分红的强制规定。这意味着投资者可以通过较少的资金投入,分享大型商业物业的租金收益和运营增值。

b.补齐投资者大类资产配置的空白

商业不动产由于涉及金额较大历来是机构投资者和高净值人群的“专属产品”,而商业不动产REITs的出现,使得普通投资者可以用最低1000元的资金,间接持有位于北京、上海等城市核心区域的商业物业份额。这不仅是投资渠道的拓宽,更是普惠金融理念在不动产投资领域的具体体现。

a.区分REITs和股票

这是监管层和市场专家反复强调的核心风险。商业不动产REITs的底层资产是现金流稳定的商业物业,其成长性无法与高增长的科技公司相比。投资者应当树立长期价值投资的理念,而非期待短期暴利。

b. 底层资产合规及运营风险

公募REITs资产质量的核心在于“资产形成依法合规”与“资产运营成熟稳定”。如果底层资产在投资建设过程中存在重大合规风险,则意味着资产本身带有重大瑕疵,此类资产若“带病上市”,不仅可能面临经济处罚,甚至存在停产停业、资产拆除等颠覆性风险。虽然首批项目在审核过程中已对合规问题进行了严格审查和处理,但投资者仍需关注存续期间可能出现的合规风险。

此外,商业不动产的运营受宏观经济、消费趋势、区域竞争等多重因素影响。零售业态可能面临电商冲击、商圈变迁等风险;办公楼业态可能面临供需失衡、租金下行等风险。

c.二级市场价格波动风险

REITs设有30%的涨跌幅限制,短期内价格可能出现较大波动。此外,商业不动产REITs采取封闭式运作,不开通申购赎回,只能在二级市场交易,存在流动性不足的风险。若二级市场流动性不足,可能面临无法按理想价格卖出份额的风险。

从美国在1960年首次推出REIT 法案(Real Estate Investment Trust Act of 1960),到国内在2020年以《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》引进基础设施REITs产品,底层资产限定在基建、产业园、仓储等基础设施,但不含商品房类不动产。本次4只商业不动产REITs的上市发行,不仅是对国内REITs产品的类型完善,可以助力我国证券产品接轨全球成熟市场,更是对国内房地产发展新模式调整的支撑,可以更好盘活 40 万亿存量,助力国内经济更好发展。

业务领域 建设工程|投资并购|公司风控

“以(商品)房抵债”模式的法律实务分析

养老地产经营模式法律解析

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 补贴没了,谁还在冲?实探合肥二手房与新房的“冰与火”

- 『2026年第25周广州二手房网签数据』2026年6月15日~2026年6月21日,广州各区网签量明细!

- 第25周,徐州楼市呈现新房与二手房同步“量缩价涨”格局!

- 鹏睿话题|报考房产评估师的条件

- 房产测绘基础知识——房产测绘术语(一)

- 和众菜市场房产租赁网络竞价公告

- 房产中介有这样招人的吗

- 兴宁市2026-6-22(二手房出售新增36套)-兴宁找房就上-兴宁房源网

- 【新锐·房产】出售|9区 1室1厅优质公寓 离市中心及多瑙河岸仅数分钟路程 周边配套完善 均步行可达

- 同城房产网|滨江一号3室2厅1卫出租,1700/月、精装修、独立阳台、随时看房......