单看2025年,唐镇降幅是11.6%,而上海降幅是 22.8%。唐镇这么抗跌吗?为什么我们感觉价格降了很多呢?是成交结构导致的吗?

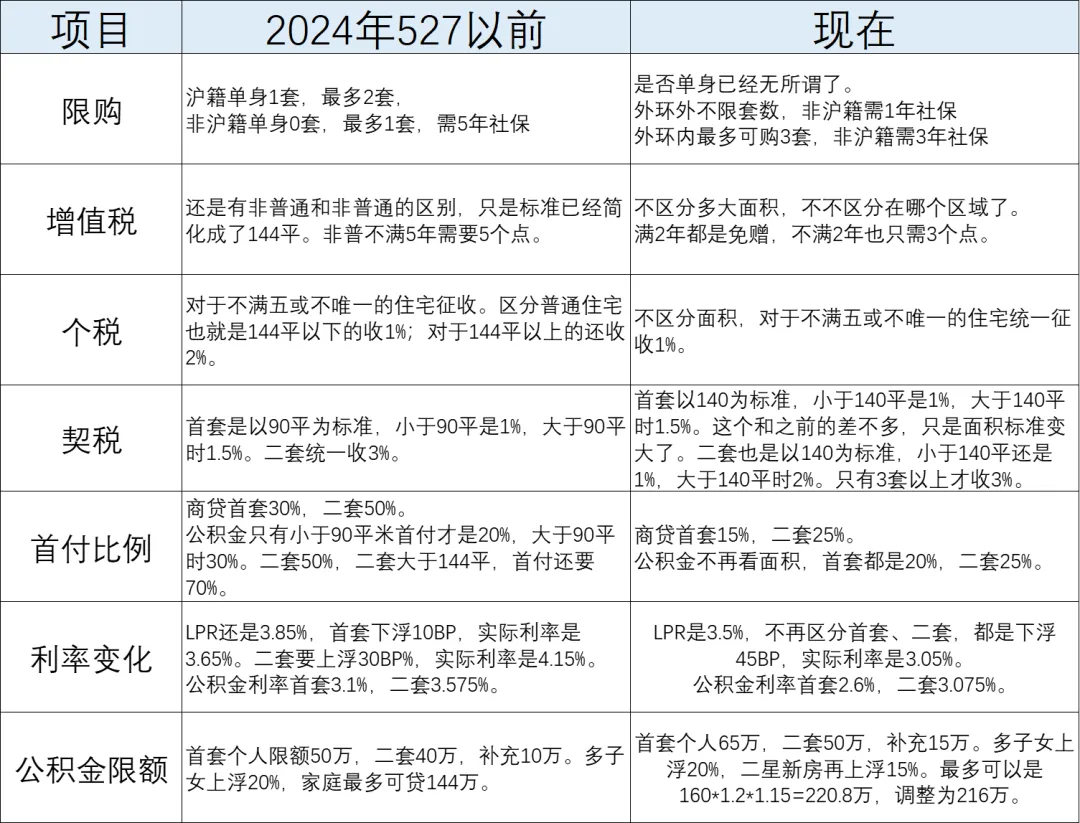

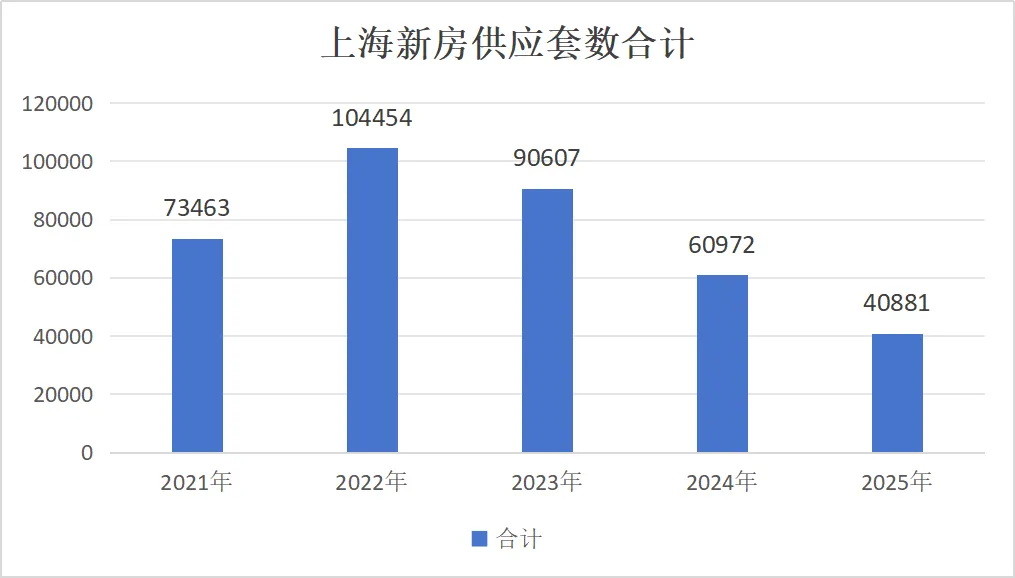

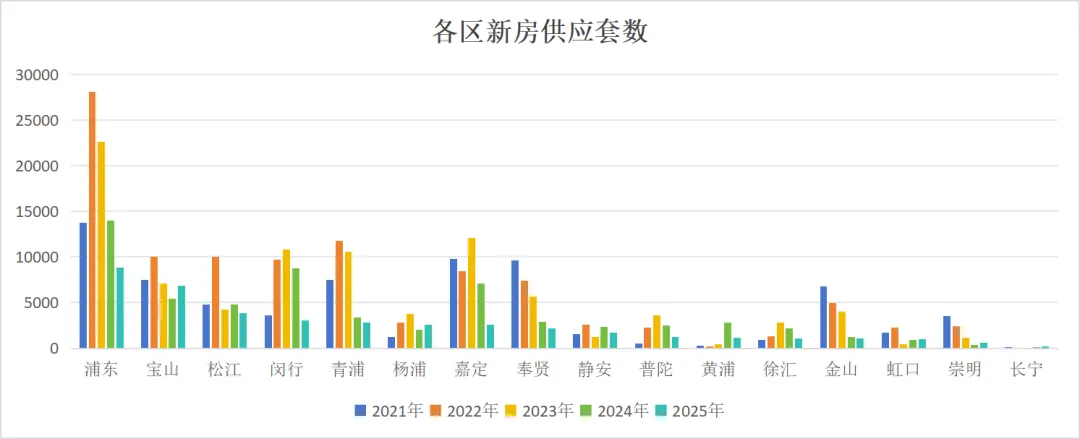

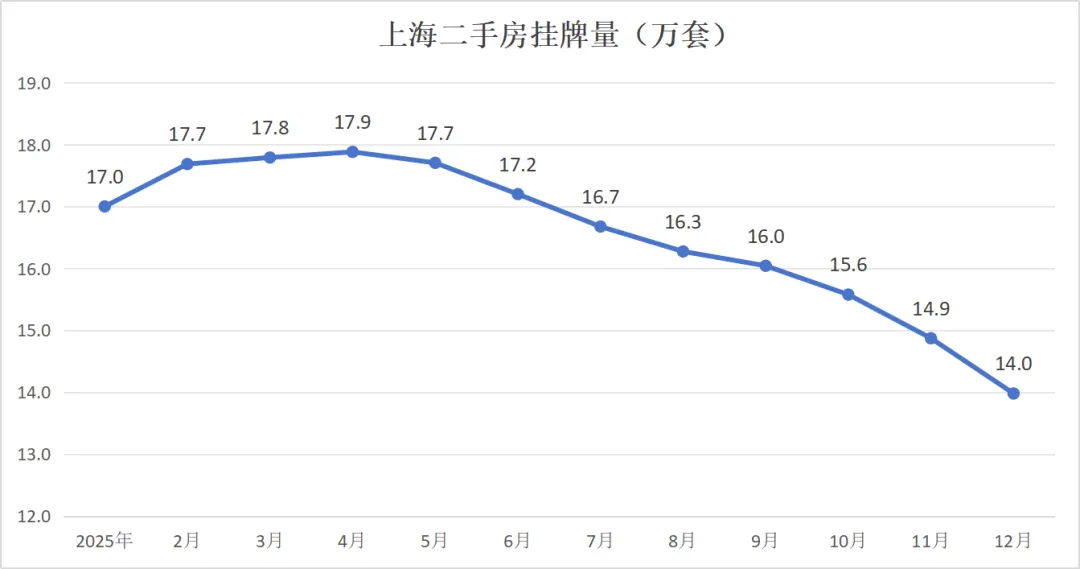

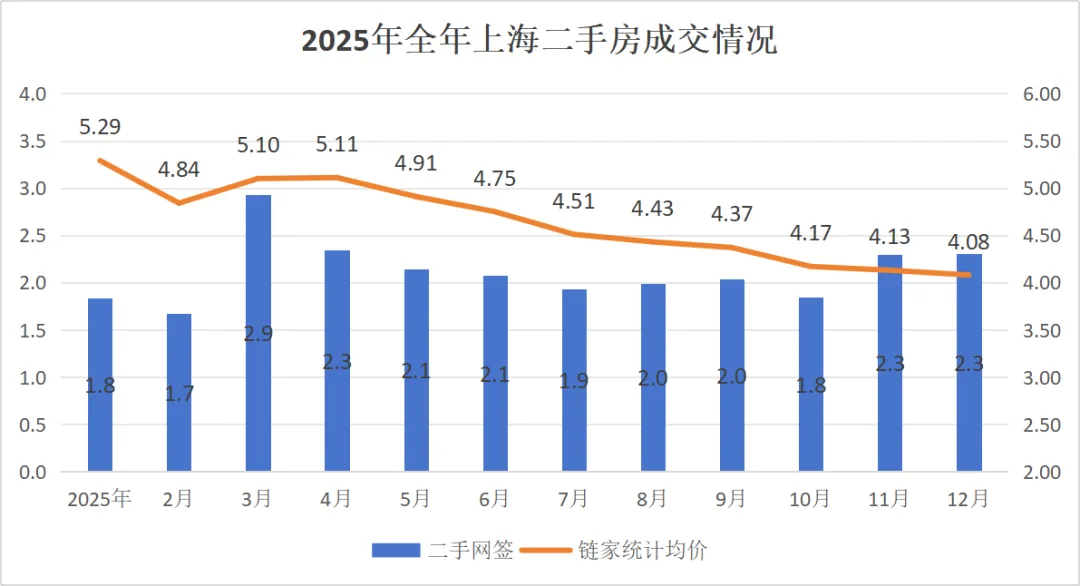

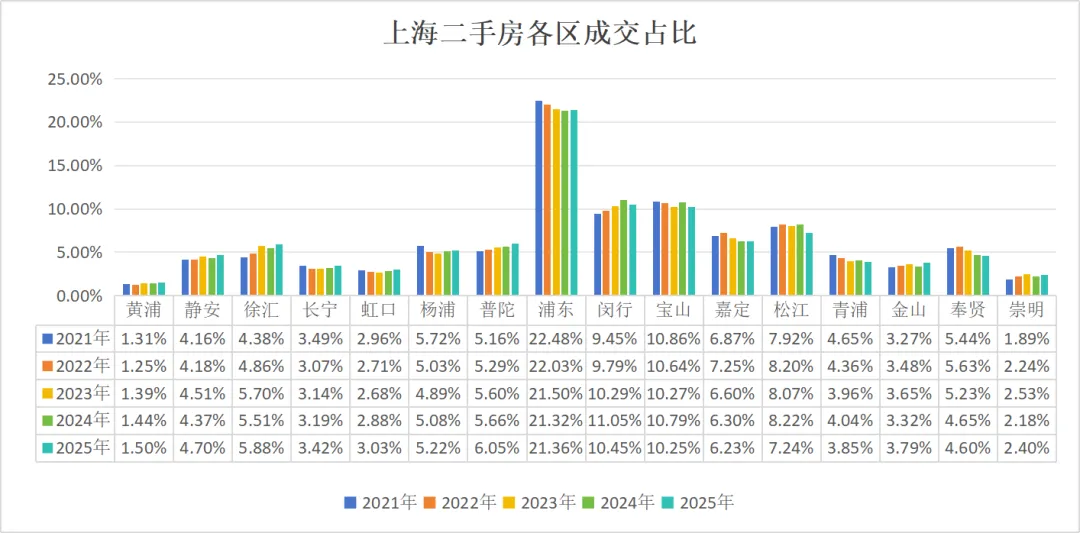

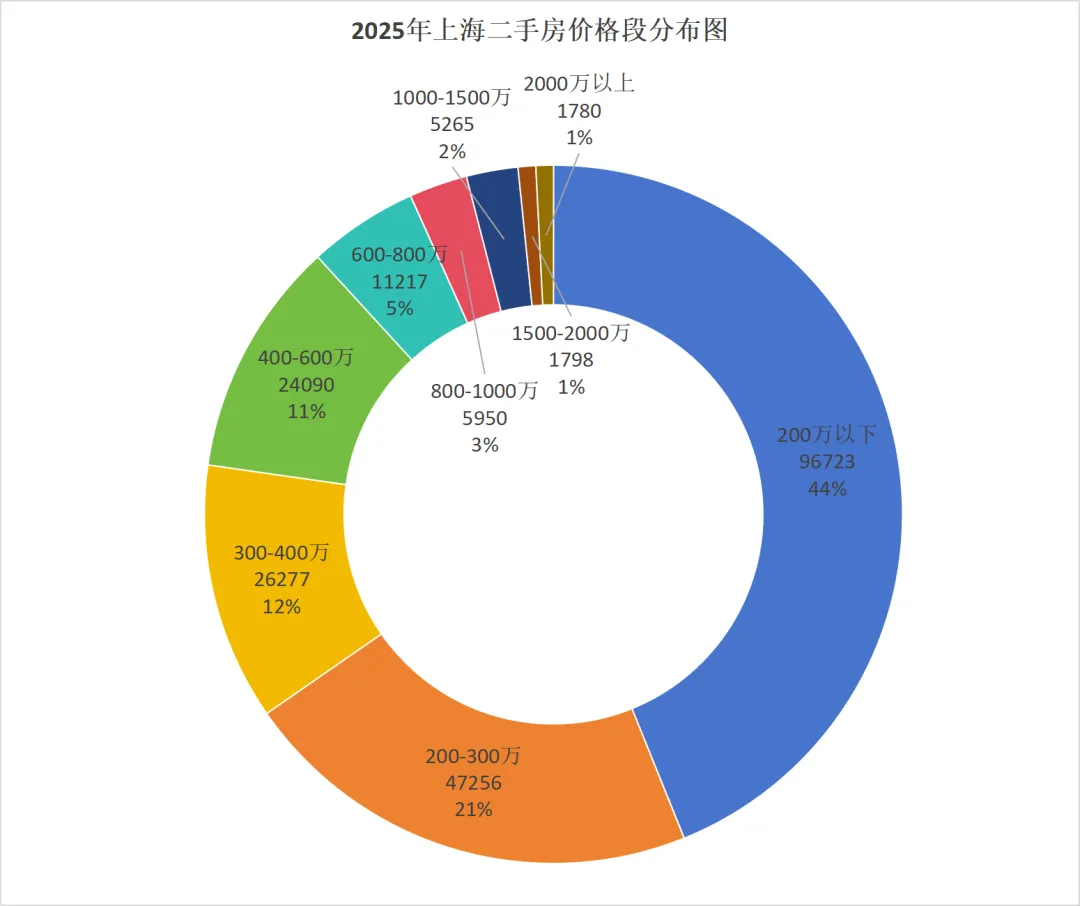

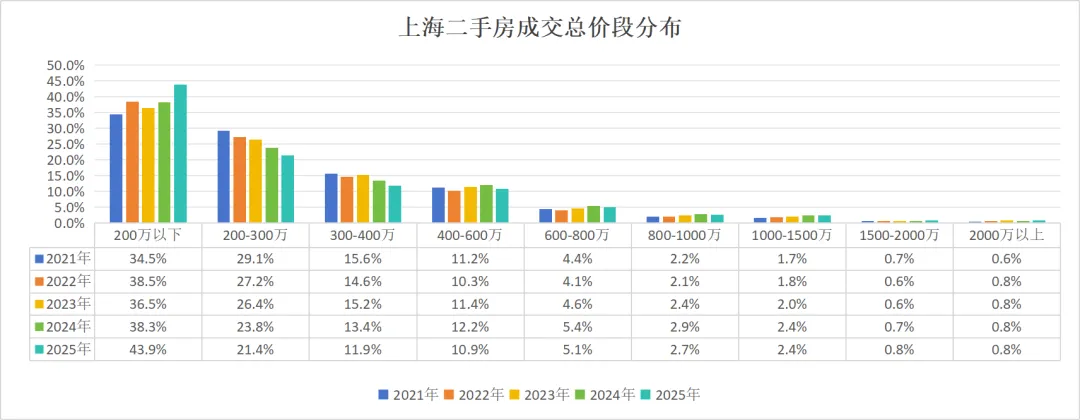

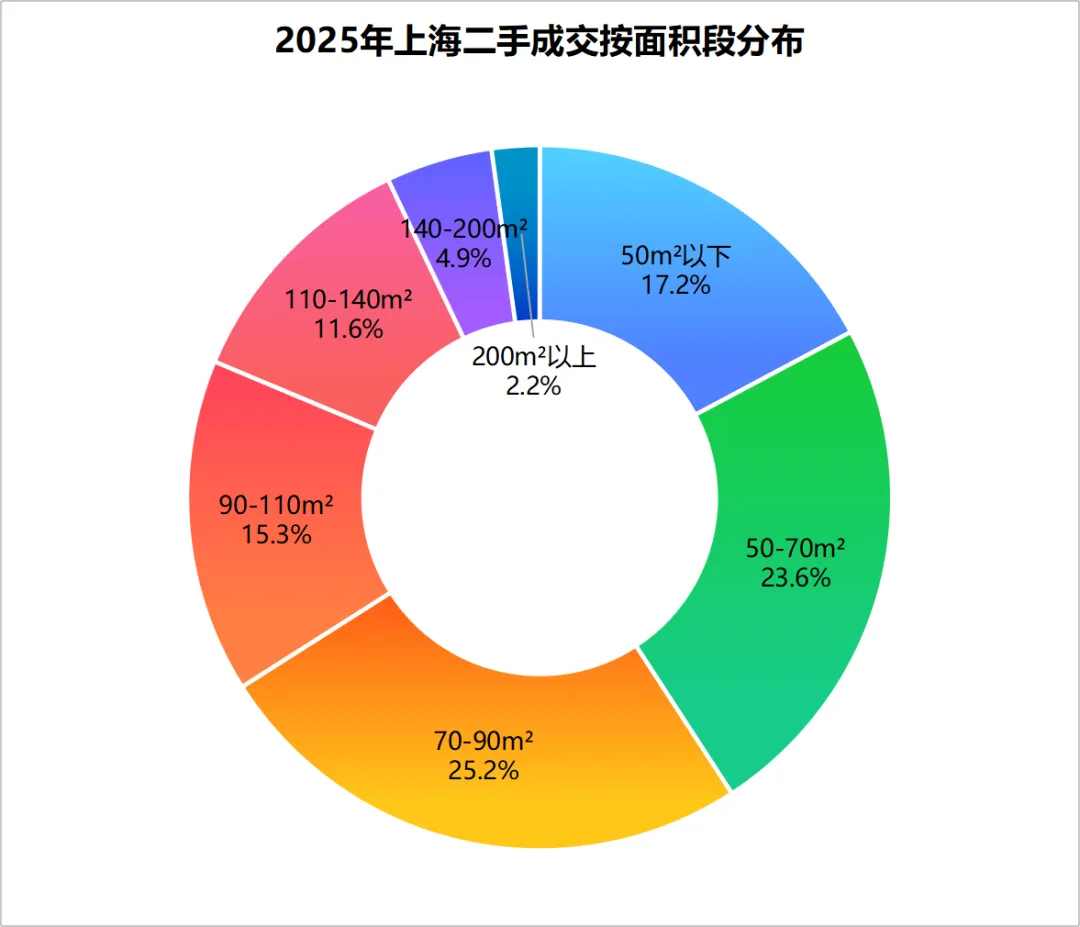

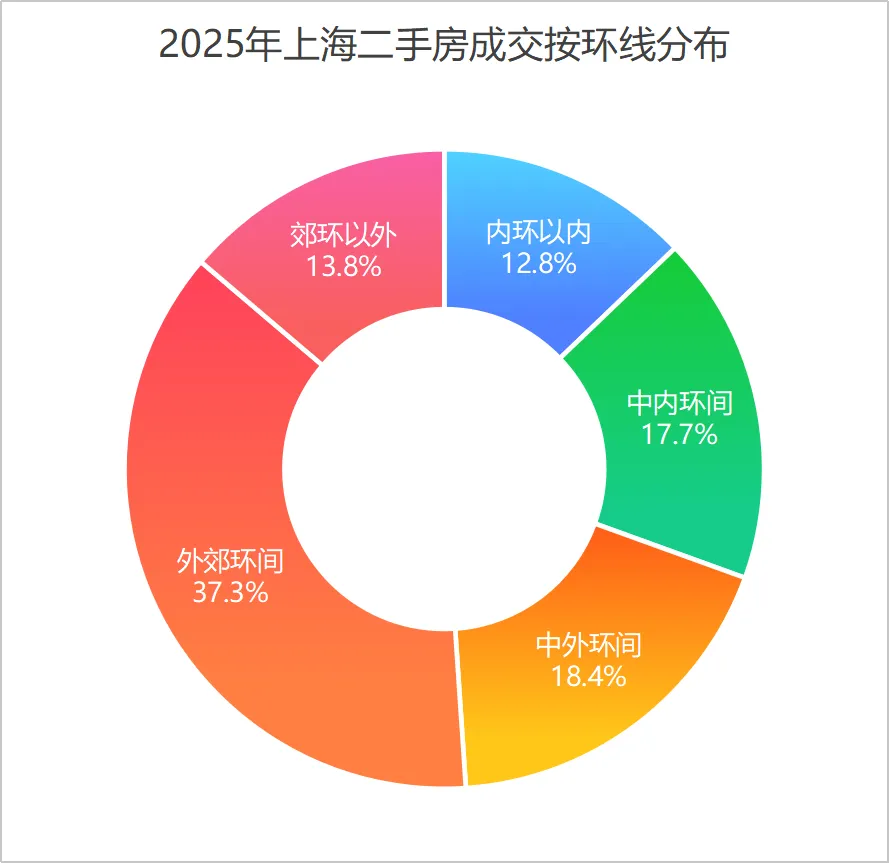

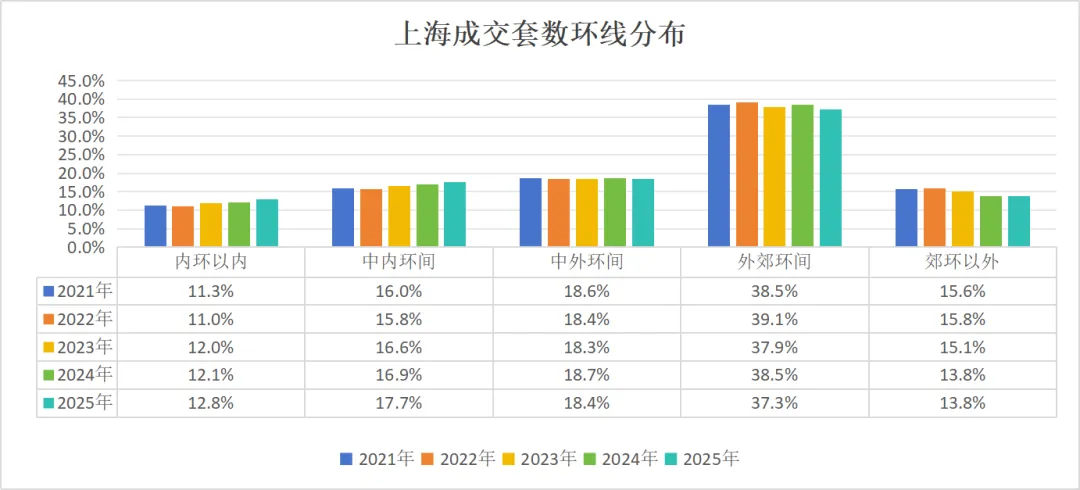

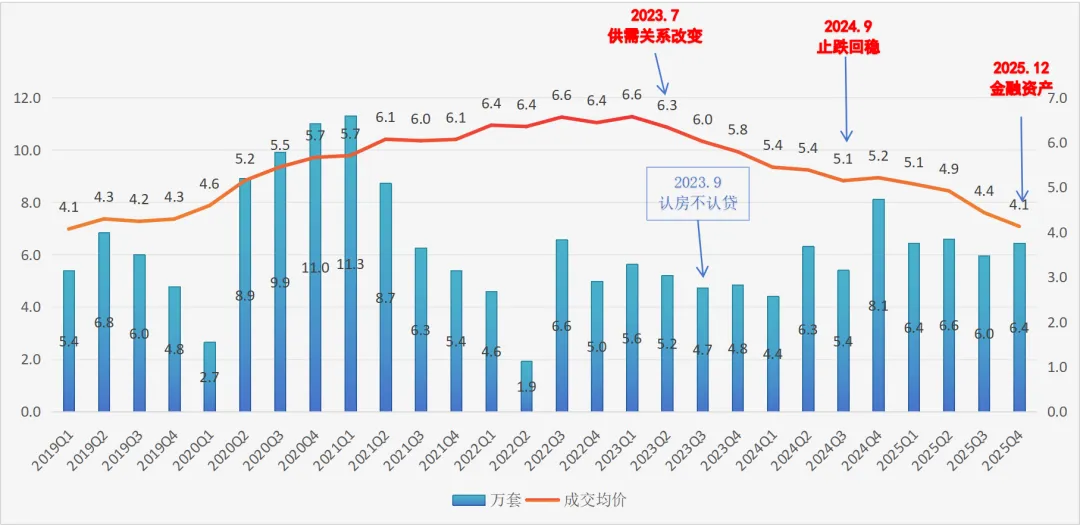

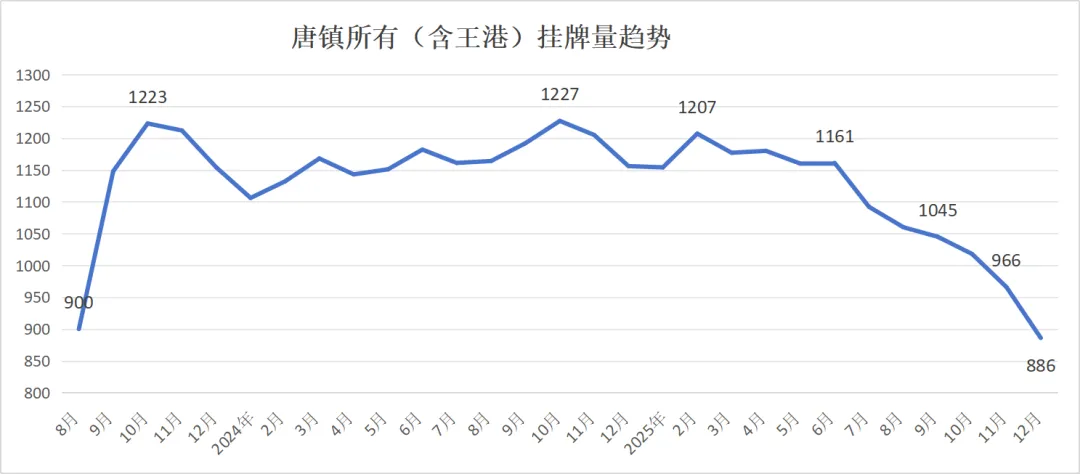

其实从去年的527到现在,也只过去了一年半。政策变化已经是非常大了。下面的表格展现了税费方面的变化。这些税费方面的变化大部分发生在 2024 年下半年。2025年也有三次。二是8月25日,取消外环外限购及不再区分首套二套利率,针对二星级新房,公积金可提可贷,限额还上浮15%。除了税费政策,其实更重要的、影响更深远的是那些制度性的政策、规范或法条。在这方面, 2025年可谓是非常重要的一年了。4月发布的住宅项目规范(5.1起实施),其中包括强制标准和鼓励标准。这个是从国家层面上确定了房子的下限,并鼓励有能力的高收入人群追求高标准的好生活。7月召开中央城市工作会议,这个会议从1949年建国到本会之前只召开了4次,这次是第5次。会议确定了今后十几年城市发展的大方向。7月上海也发布了,《上海市工程建设规范住宅设计标准(征求意见稿)》。很明显价格最高的时候供应量最大,然后二手房价格就开始下降。下面这个图表可以看看各区近几年的变化情况。这个图表说明除CAZ区域,大部分区和上海整体保持了一样的节奏。就是从2022年开始,供应量就直线下降。这和我们的体感是一样的。大家在看新房的过程中,是不是也会发现,浦东就没几个新盘了,和前几年相比,完全不一样。其实一个城市房价涨跌,和新房供应量关系很大。但这种影响一般是至少1年或者更长时间才能体现出来。加上国家和政府要求的是稳,所以大家经常不会感觉到它的力量。我们感受到的往往是邻居家的成交价。但事实上,邻居家的成交价只是结果,不是原因。新房的备案价是政府部门或者大地产公司根据各种专业数据,推导计算出来的,对于二手房是极好的参考标准。上面这个表格新房的成交均价,套均面积,套均价格,都在缓慢增涨。对于二手房,去除折旧,由于城市更新,地段升值,保持正常的上涨也是应该的。上海二手房挂牌最高时接近18万套。上半年,上海挂牌量还是居高不下,但是到了下半年。真的是直线下降。特别是12月,一个月下降了9千套。新房供应持续减少,二手房挂牌加速降低,房价还会跌吗?上海总体的网签有25.4万,去除车位和商住等,纯住宅也有22万套。成交价均价从最高5.29下降到4.08,降幅22.8%。也就是说500万的房子,年头卖和年尾卖理论上少卖114万。从各区的占比上看,每年各区都保持相对差不太多的份额。这也说明买家不会集中到某个区域去买房。随着时间推移,房价也总会被广大的购房者踩平。别的区域的降幅迟早会降临到本区。对于同一小区,其它户型的降幅也最终会覆盖到所有户型。对于买房者就要分析清楚,哪个区域或者哪个户型,价格还在高位,哪个户型的跌幅已经超过了均线。没降到位的可以再等等,超过均线的可以入手。对于超过均线降幅的户型,如果让它再降可能要等很久。因为对于某个小区的某种各户型,价格下跌往往不是按照每月等额去降,它是把势能积累到一定程度后,突然下降大几十万、甚至一二百万。这个饼图告诉我们,有44%的购房者选择了200万以下的房子。有3/4的购房者选择了400万以下的房子。从我们平时观察来看,400万以下大部分是首次购房。因为不管怎么说,我们希望劫富济贫也好,希望共同富裕也好,房价下跌就会让有房的人资产缩水,几十万、几百万的资产灰飞烟灭。仔细想想,对于有房的人来说,也不用讲什么家国情怀大局观,就单纯考虑自己。即使想小房子换大房子,房价下跌对他们也没有什么好处。从近几年价格段分布情况变化来看。200万以下上涨,200-400的在下降,其它变化不大。这说明上海二手房市场目前还不是以置换需求为主。而将来的置换需求肯定会越来越多,占比会越来越高。同样也说明选择上车的人越来越多了。三年下跌37.8%,200万以下比例上涨肯定做了贡献。因为200以下多是老破小,不仅总价低,单价也低,那就会从整体上拉低均价。反过来,可以推算对于同一个小区,降幅其实不会有37.8%这么多才对。其中70-110平和70以下,各占比40%左右。110平以上20%不到。下面这个图说明在二手房市场里面,近5年110平以下一直是绝对主力。因为前几年的90/70政策的原因,这几年建了太多的100平左右的房子。所以,110以下在未来至少5年内都仍将是二手房的绝对主力。中国目前的城镇化并没有结束,特别像美国60-70年代。这个时代的特征就是,大量的人群开始在走出市中心,到离城市中心并不太远的地方,以寻求更舒服的居住环境。最后发展出很多可与市中心媲美的卫星镇。也就是说,上海的各副中心会很有潜力。从这个图,我们可以看出,这几年人们在选择环线的问题上,并没有太大变化。如果说还能发现一点趋势的话,就是郊环以外缓慢减少,内中环缓慢上升,说明人民在向内迁移。这个我认为是应该的,郊环以外还是太远了。最后再发一下上海整体的季度均价走势。这个图总体说明几个问题。1、上海价格最高点出现在2022年-2023年。2023年Q1仍然是上海最高点。2、从2023Q1到2025Q4,价格从6.6到4.1,降幅达到了37.8%。这个降幅其实很重要。你会发现好多成交价都围绕着它展开,当然也要具体问题具体分析。对于买家来说,比如降幅超过37.8%,相对还是要保险一点儿。对于房东,如果您在降幅小于37.8%出手了,其实也差不多跑赢一半人了。唐镇挂牌情况和上海整体趋势差不多。挂牌量基本上回到了认房不认贷之前。下降也是从最近半年开始,迅速回落。以下成交情况统计的是唐镇核心区,不含王港、别墅、商住等。覆盖小区包括:

| 1、高品质商品房 | 大1,大2,浦发,仁恒,绿1,绿2,绿3 |

| 毕1,毕2,金爵,御樽,盛唐 |

| 3、动迁房 | 齐友,唐丰,培元,创新,鑫唐,东唐,金利,唐人,瀚盛,金唐,绿波,齐爱 |

总体看

唐镇虽然是外环外,成交总价明显高出上海总体很多,面积也更大。

这还不算四大别墅、毕加索别墅、御樽苑别墅、金大元。

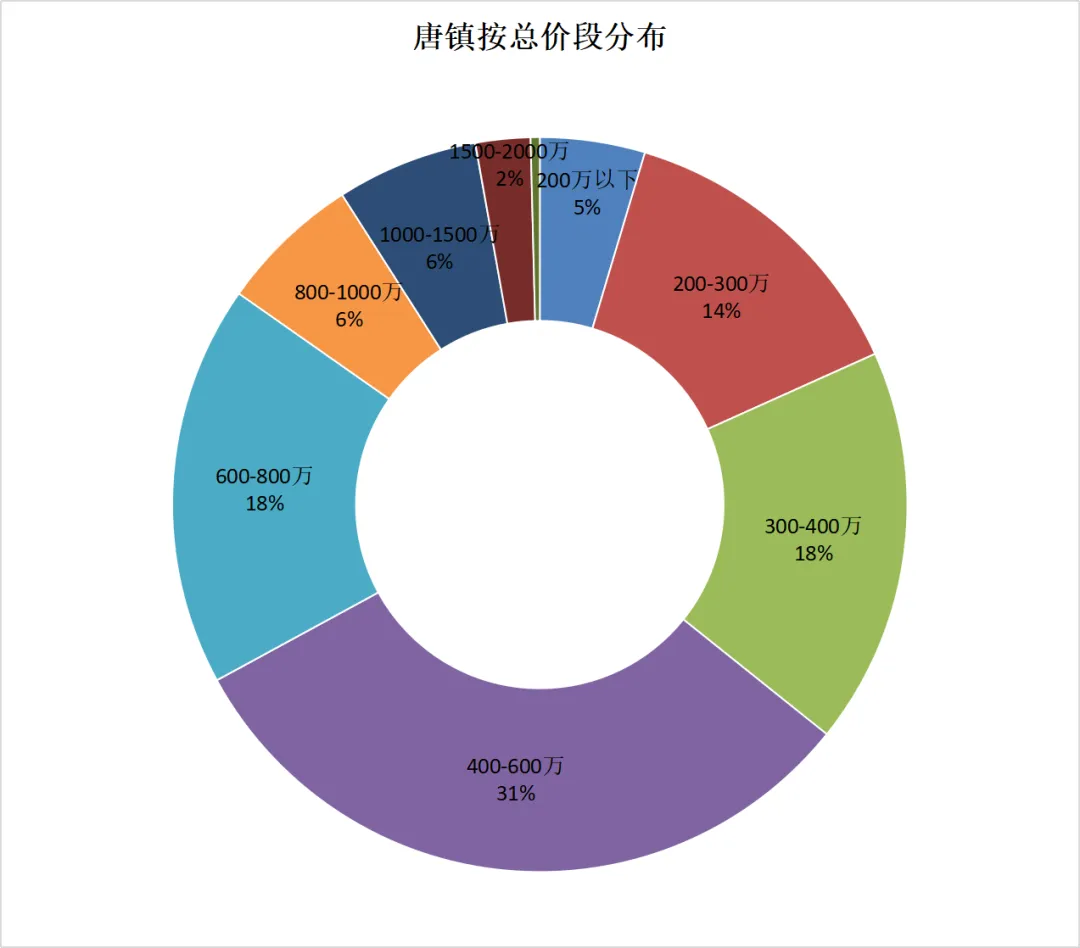

成交总价最多的是400-600万,占比31%。这个价位段在上海总体只有11%。

其次是600-800万,占比18%,而这个价格段在上海整体占比是5%。

200万以下占比只有5%,而上海整体占了44%。

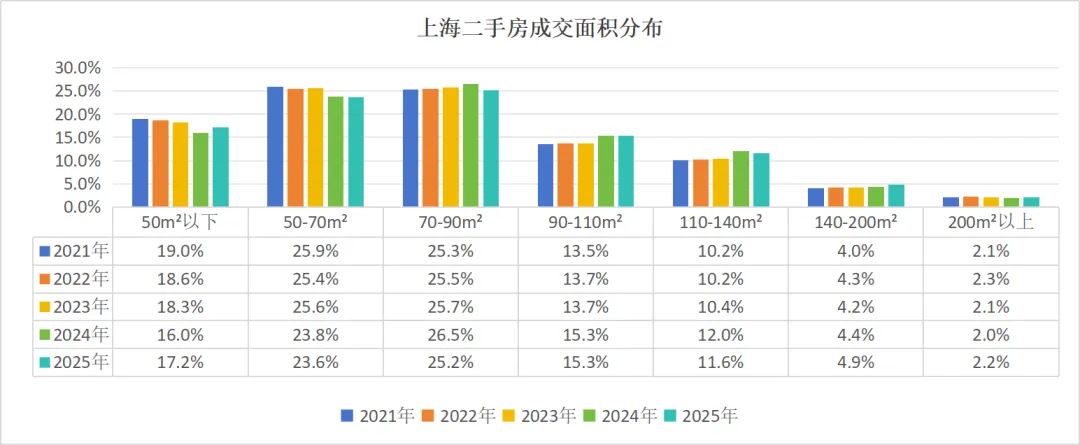

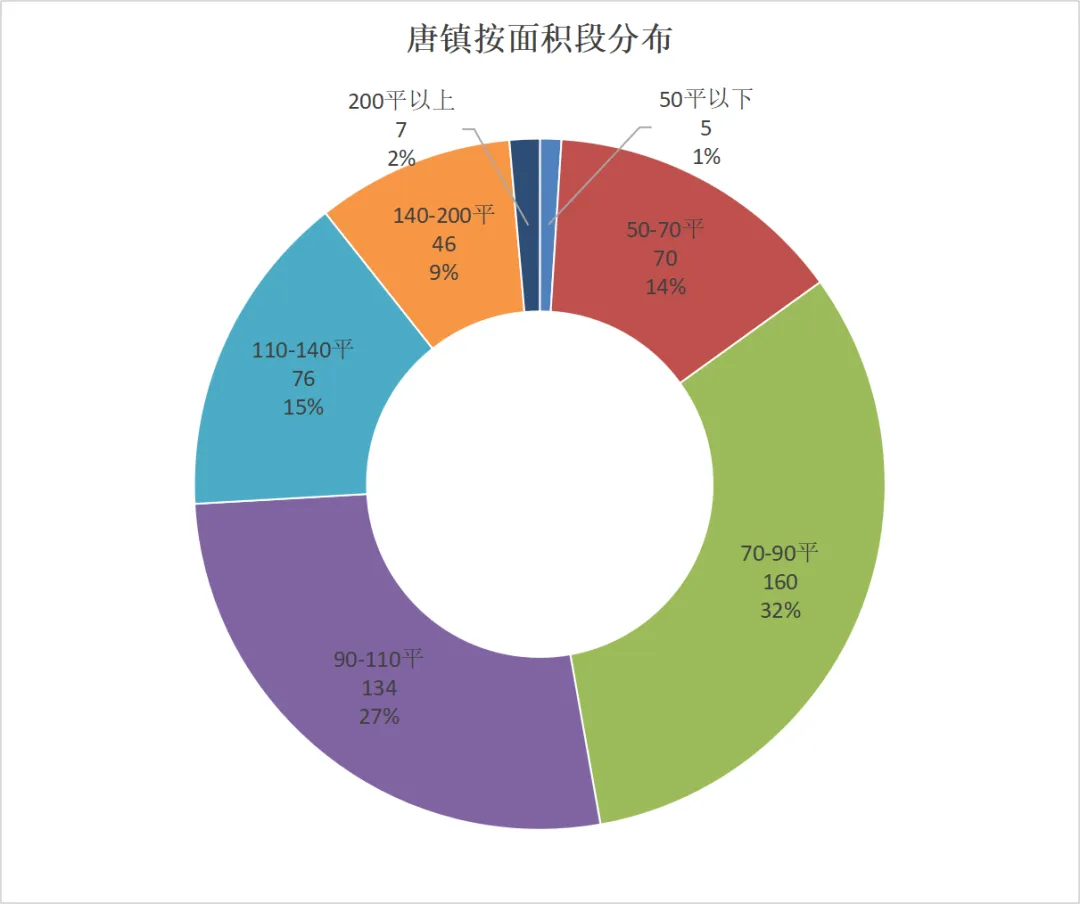

唐镇70-110平接近60%,而上海整体这个面积段是40%。

唐镇50平以下占比不到1%,而上海整体50平以下的有17%。

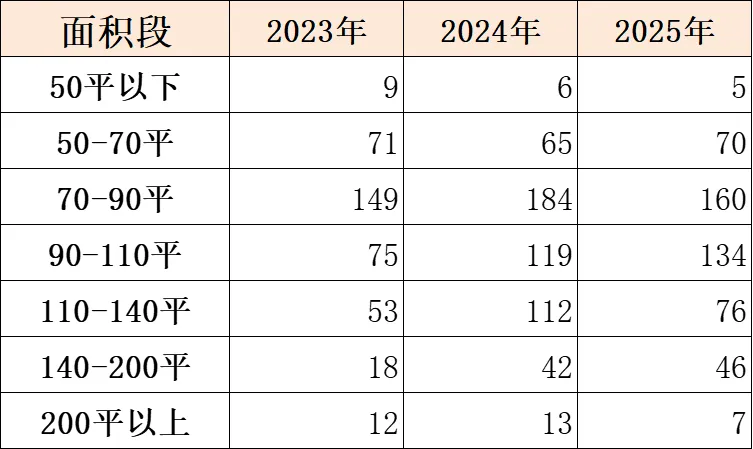

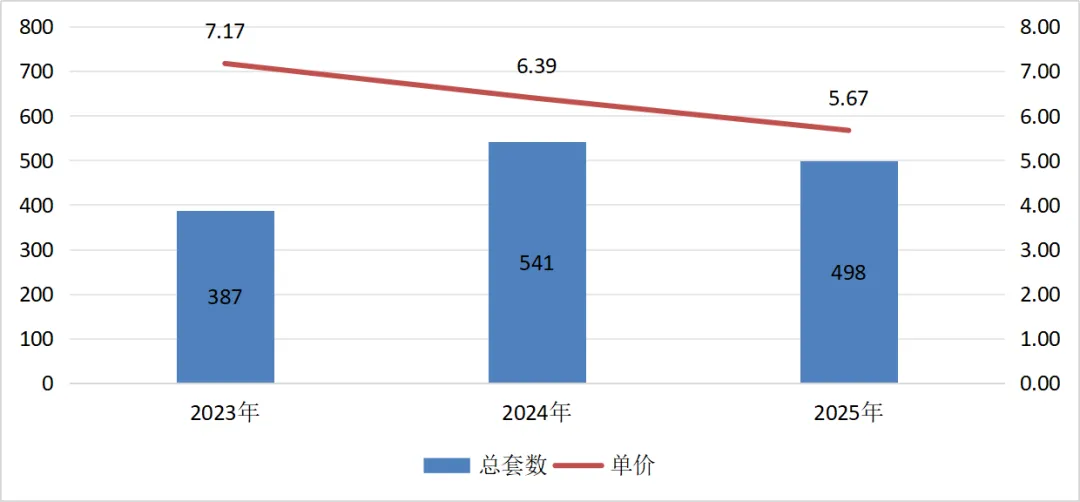

下面的表格是近几年总成交额,总成交面积,套均总价,套均面积。

这里就看出来了,唐镇的套均总价是559万,是要排进上海20%以内的。套均面积99平,也要排进全上海的30%以内。

年均价降幅并不大,只有 20.9%。

单看2025年,二手房的降幅是11.6%

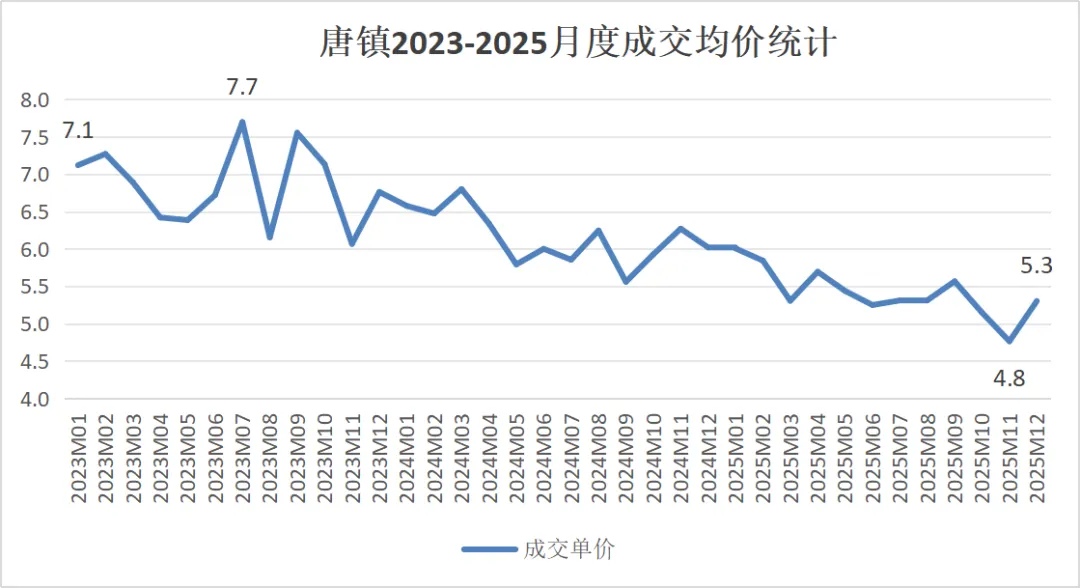

样本数太小反映的趋势可能就会失真。按年度又反映不出市场情况。所以,对于板块和小区级别的房价走势,我更倾向于使用季度均价。

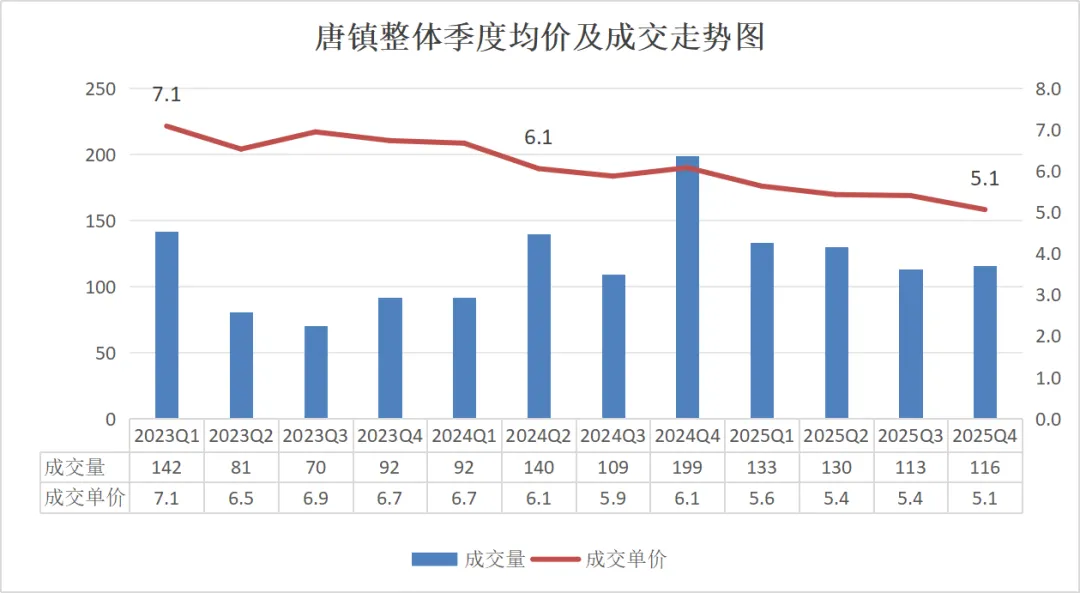

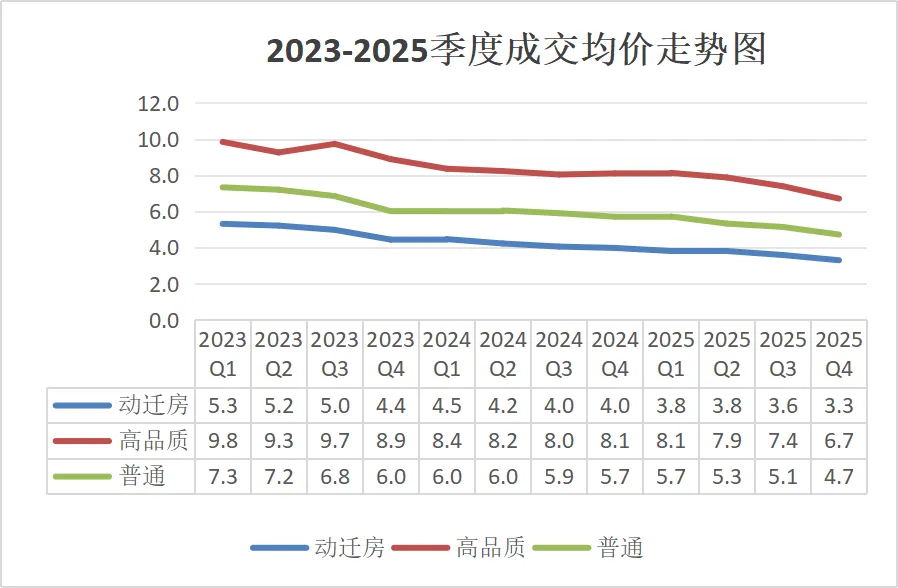

从季度价格曲线上看,2023Q1到2025Q4,降幅达到了28.1%。这个其实就比较接近上海的整体降幅了。又因为唐镇整体的房龄比较新,所以降幅理应小一些。这符合实际情况吗?感觉还是不对。

和上海整体均价受老破小影响一样。

唐镇应该也被成交结构影响了。

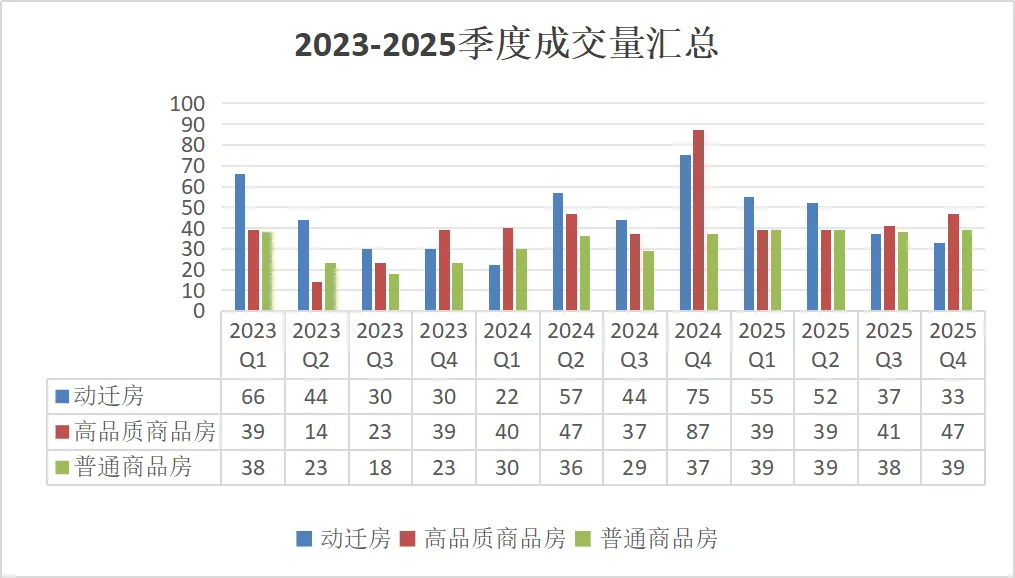

2023Q1动迁房成交为主,相对价格应该是偏低的。

而到了2025Q4则是以高品质商品房为主,所以成交价相对偏高的。

那就是说,实际上从2023Q1到2025Q4可能得降幅要大于28.1%。

只有分类来看看了,分别看每种类型的房子的均价走势。

高品质商品房从2023Q1(9.8)到2025Q4(6.7)足足降了34.7%。普通商品房从2023Q1(7.3)到2025Q4(4.7)降幅达到35.6%。动迁房从2023Q1(5.3)到2025Q4(3.3)降幅达到37.7%。

是的,这下就都全对了。

看来上海整体的37.8%是靠谱的。

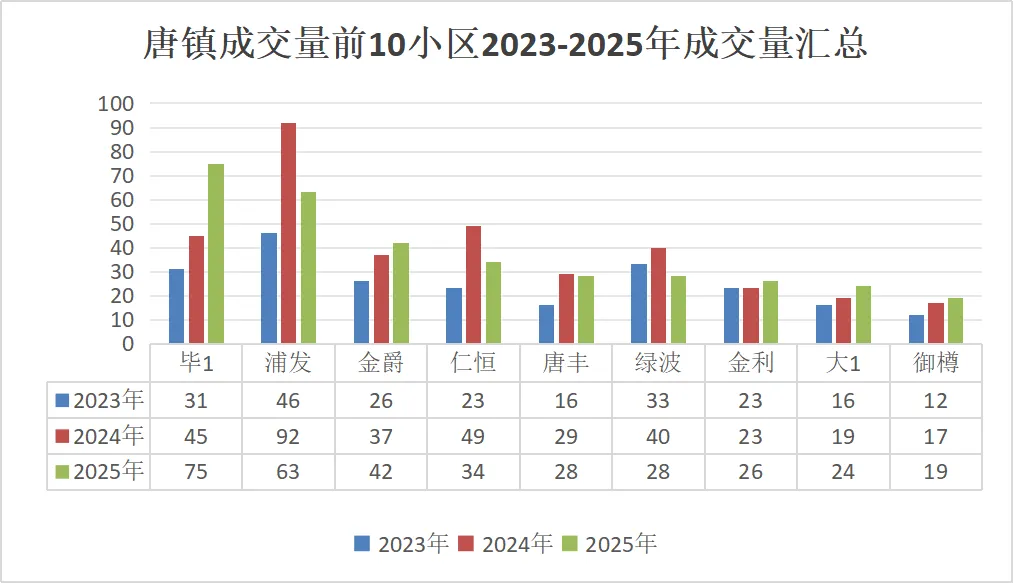

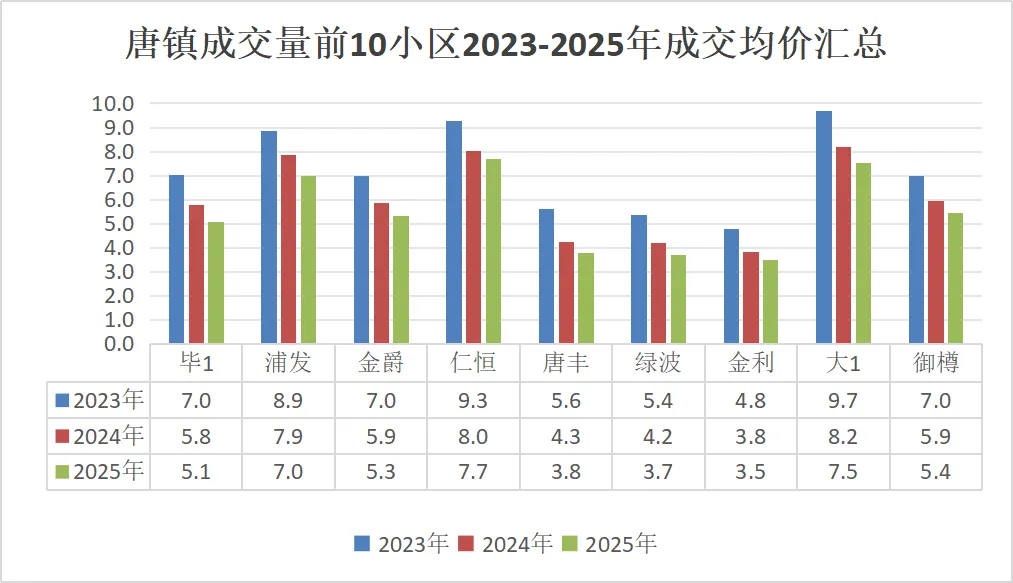

看看2025年各小区表现

下面是各类型冠军:

总成交额:浦发,有4.29亿

成交面积:毕加索1期,有6635平方米

成交总量:毕加索1期,有75套

套均总价:绿城3期,有1433万

套均面积:绿城1期,有182平

成交单价:绿城3期,有8.8万

下面是唐镇2025年成交量前10的小区,以及它们2023和2024年的成交情况。

接下来,我会分析几个有代表性的小区和具体户型的价格趋势。这里做个预告,欢迎大家持续关注。