东京地产深度分析-引文篇

- 2026-06-01 07:34:29

上周,“东京地产深度分析”系列推送的首篇“总览篇”收到了各位朋友们大量的阅读、点赞以及评论。读者朋友们的支持是笔者把这个系列写下去的最大动力。在此感谢各位朋友们的厚爱。非常感谢!

本篇是东京地产深度分析”系列推送的“引言篇”。本篇要解决的问题是,如何评估东京的公寓的价值。在进入“23区巡礼”,深入探讨每个区的各个楼盘的投资价值之前,首先应当确定一个基准,即应该如何判断该楼盘的当前价格是偏高还是偏低。市面上的大多数分析仅给出定性的主观判断。笔者认为,依赖经验的定性判断一方面并不可靠,另一方面难以给出确定性的结论。经验的传授也具有高度主观性,非常困难。本篇将基于数据,给出确定性的定量结论。

分析框架

笔者认为,房产(笔者注:本系列仅涉及公寓,独栋一户建不在评价之列,因此以下“房屋、不动产、标的”等词混用,全部指代东京的公寓)价值的评价分为2个层次。第1个层次是房屋本身的固有价值。具体来说,一者是房屋本身的属性,如建筑结构(钢筋水泥、钢结构、木结构等)、房龄、房型、面积、楼层、朝向等;二者是房屋所处的环境的属性,通俗来讲就是地段。第2个层次是外部经济环境赋予不动产的整体的价值。这2个层次在不动产投资分析时不可偏废。前者决定了目标公寓是否是良好的不动产投资标的;后者则决定了买入的时机。

根据这两个层次,笔者构造了以下模型。

右侧的因变量是二手房成交时的每平米成交价。左侧的自变量的部分,age代表房龄,area代表房屋面积(单位:平方米)的对数,floor代表公寓所在的楼侧,C(layout)代表房型,C(location)代表地段,C(sale_yyyymm)则表示成交年月。C表示分类用的非连续变量。如此一来,从房龄到房型的变量控制了房屋的建筑属性,地段变量控制了环境属性,成交年月的变量则控制了外部经济形势,价值评价的2个层次得到了完整的体现。

使用二手房交易数据,回归后得到的各个参数即代表每个属性对房价的影响程度。将参数带回模型,我们就可以估计一套新房源的公允定价,并以此判断该房源的标价是偏高还是偏低,买入到底是当冤大头还是捡便宜。如此一来便解决了本文的核心问题:给公寓定价。

这里再稍微补充说明一下自变量的选取和处理。

代表房龄的变量在实际回归时处理成了0-5年、5-10年、10-20年以及20年以上的分段变量。之所以这样处理有2个原因。第一,日本的公寓大致在第5年时会上调房屋的修缮基金缴纳金额,此后每10年左右会有修缮工程。因此在第一个5年以及之后的每10年做截断。第二,2025年的20年前是2005年,再下一个10年的30年前是1995年。笔者的数据集中几乎没有1995年及之前建成的房屋的交易数据,因此再分段30-40年没有意义。另外从实际出发,日本的新耐震标准始于1982年,大约就是40年前。如果考虑40年以上房龄的房屋的交易记录,就必须把耐震标准也放进模型加以控制,而耐震标准几乎没有什么参考意义。旧耐震的房产不应该在投资标的的考虑之列。

代表地段的变量仅简单使用了东京的行政区划分类,分类过于细化会导致样本数不足。标准对照组选用“中央区”。和的对照基类则分别选取最适合3口之家的3LDK(日本的常见户型表示,3LDK表示带客餐厅的3房)和疫情前的2019年12月。因此,本模型的对照公寓是2019年12月出售的位于中央区的楼层为0层的3LDK面积为0的公寓。当然现实中并没有这样的公寓,这是模型的假想。

另外,笔者原本设想把房屋的朝向作为变量加入模型,但遗憾的是并未获取到相关数据。房屋的建筑结构则已排除木制结构(政府规定的会计上的折旧率不同)。

数据和回归结果

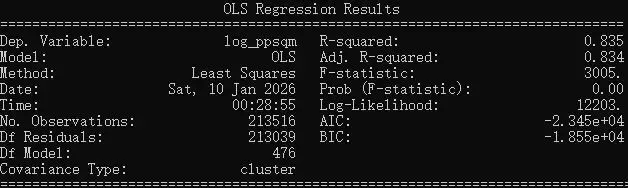

笔者使用的数据来自于日本的专业地产投资网站的整理(爬虫抓取)。用于回归的交易数据共有21万3516条,其中不同的公寓楼共有32887栋,涵盖最早1984年至今的数据(想要数据的朋友们请在后台留言详洽)。

回归方法采用OLS。由于同一建筑物的不同房源之间回归得到的残差存在相关性,因此标准误差的估算使用建筑聚类估算。

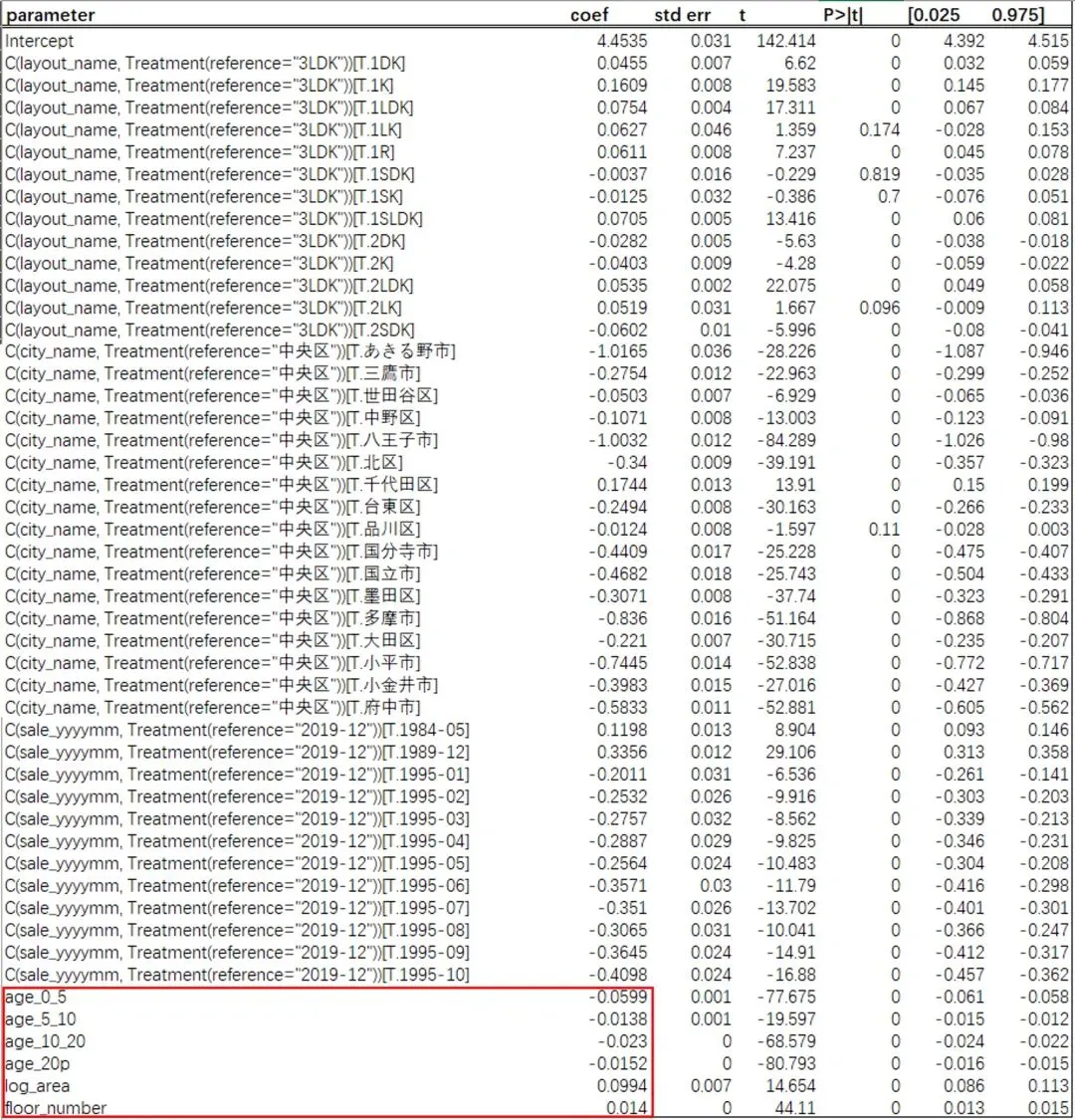

以下是回归得到的结果及系数。本文并非专业论文,也不以学术为目的,因此仅截取部分结果以做展示。以下也不会对回归得到的p值等做分析。以下图中红框处为房龄、楼层、面积,3个房屋本身属性的回归系数。(有兴趣的朋友们可以后台留言或者评论区见)

模型应用

以下选取一个例子说明这个模型如何判断房屋的价值。

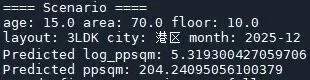

假设我们在2025年12月的时间点想考察一套位于港区的10楼的15年房龄的70平米的3LDK的公寓。将这些条件输入我们的模型,

即可计算得到房产的估算单价。在这个例子中,估算结果是204万日元每平米。那么我们就可以以这个价格为标尺审视投资标的。(这里顺带说下,港区同房型新建1年内的二手房的估算值为311万每平米)

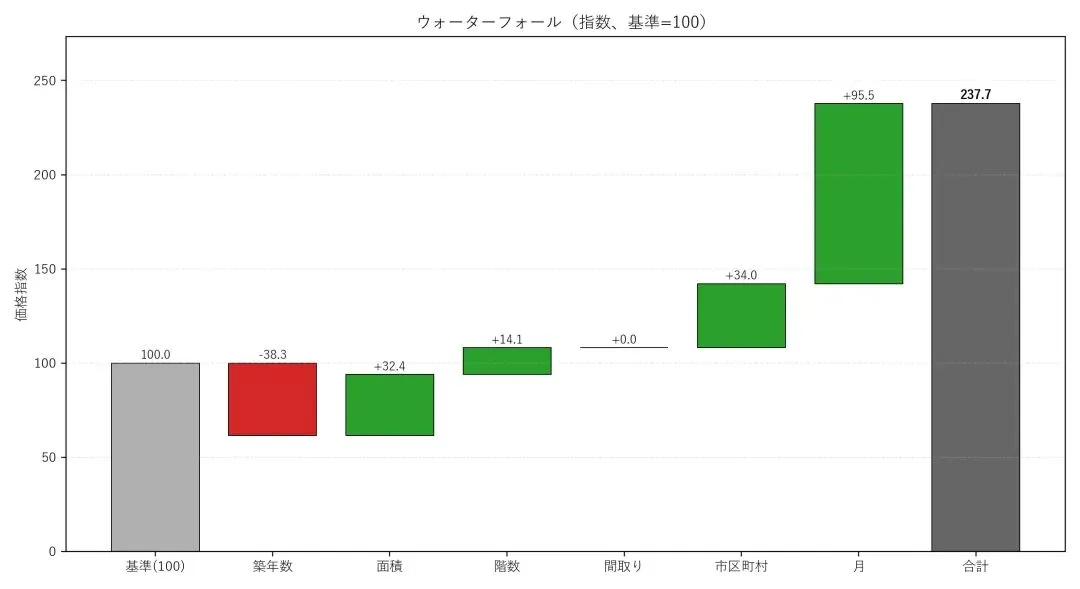

更进一步,通过这个模型我们还能知道,目标标的的价格到底“贵”在哪。以下是本案例中房产的溢价构成图。可以看到,目标标的的价格是模型的对照标的(如上文所述,是2019年12月出售的位于中央区的楼层为0层的3LDK面积为0的公寓)的237.7%,翻了1倍不止。其中时间效应,也就是2025年底和2019年底之间的日本经济状况的差异带来的增益最大,解释了溢价的70%。港区相对中央区的地段优势则能够解释25%的溢价。而15年的房龄给房屋带来的折价则几乎接近40%。

可以大致看到,经济形势或者说房地产市场的整体走势对不动产价值的影响是巨大的。地段的影响同样巨大。而房屋本身的贬值速度非常快,15年残值就只剩下6成。东京的房地产市场如果正处于长期下行区间,购置房屋可以说就是一个稳亏不赚的买卖。这也是为什么日本人长期以来买房意愿不强的原因之一。因为这本质上是一次性的高价消费,并非投资。笔者没有看过其他国家和地区的地产交易数据,不敢妄下断言。但是相信对国内的地产投资者也是一个参考。

其他结论

除了能够让我们定量评估不动产价格以外,本文的回归模型还附带了丰富的其他信息,可以得出不少有用的结论。

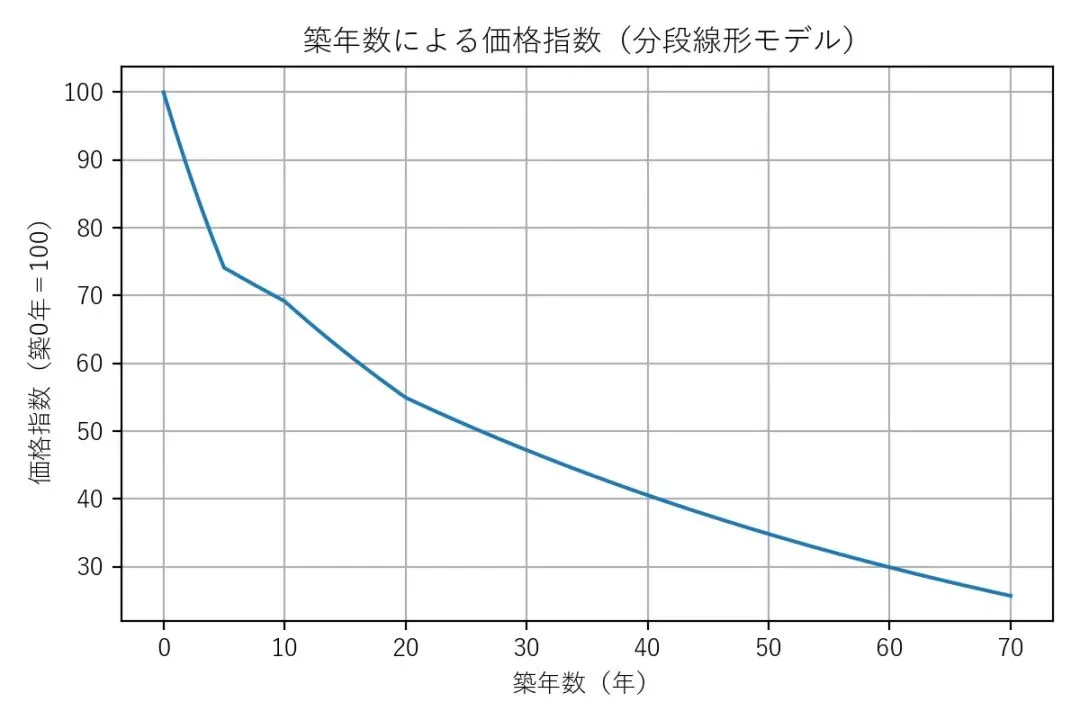

下图是根据回归得到的房龄-折价系数所做的模拟折旧图。可以看到,房屋的折旧速度在0-5年时最快,5年大致折旧27%。此后的折旧速度几乎保持一致。房龄5-10年、10-20年以及大于20年的折旧速度没有明显区别。到25年时,折旧达到一半。实际上,由于土地本身并不折旧,在土地私有的日本,不动产的折旧残值在根本上取决于土地的价值,并不会一直折旧到0。各个新建公寓在购入时,土地价值和房屋价值的比例不能一概而论,因此折旧速率也不可能完全相同。模拟图代表的是东京的一般情况。

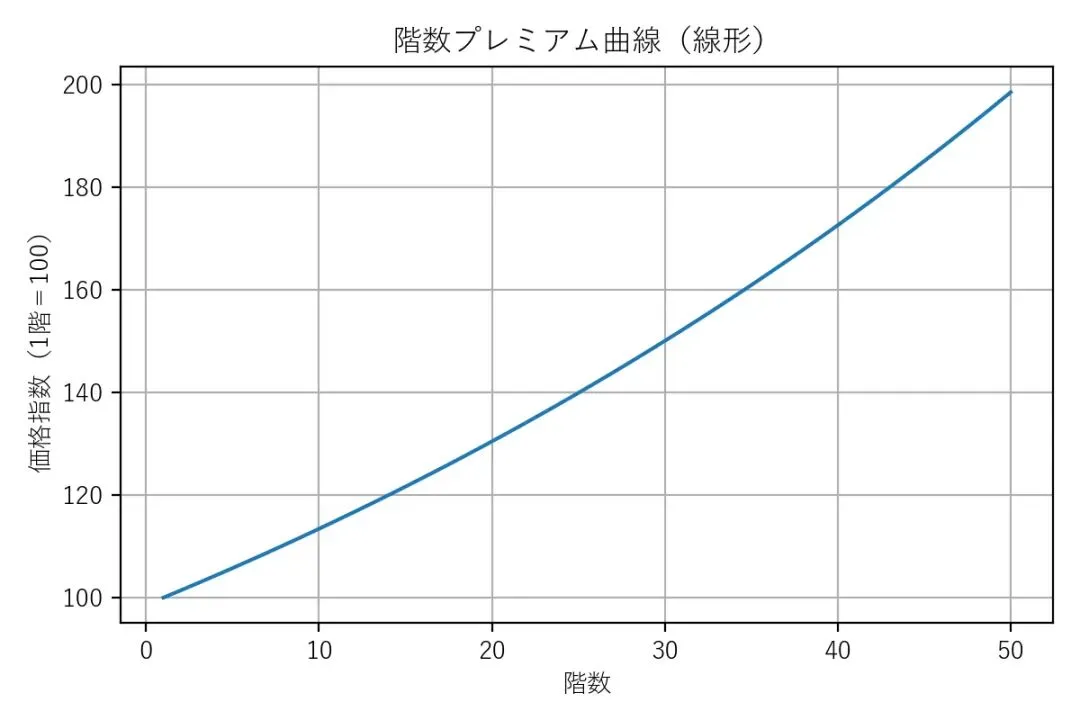

观察上文展示的房屋楼层的回归系数,很容易注意到这是一个正数。也就是说楼层越高房价越高。实际上也确实如此。在日本(不仅限于东京),超过25层的高层公寓被称为塔楼。塔楼这个名称最初可能只是指代核心筒在中间,四周分布房间的塔式建筑结构。但这类高层建筑往往提供会客间、健身房、酒吧等公用设施,24小时前台、安保等酒店式服务,加之高层建筑本身附带的景观价值,久而久之塔楼就成了高级高层公寓的代名词,和建筑结构脱离了关系(但仍和建筑高度有关)。如下图所示,同一栋楼位于50层的公寓大致要比底层1-2楼的公寓贵一倍。

类似地,公寓面积的回归系数也是正数,即大户型相对于小户型存在溢价。比例大致是,面积每增大10%,单价提高1%。这里就不多展开了。

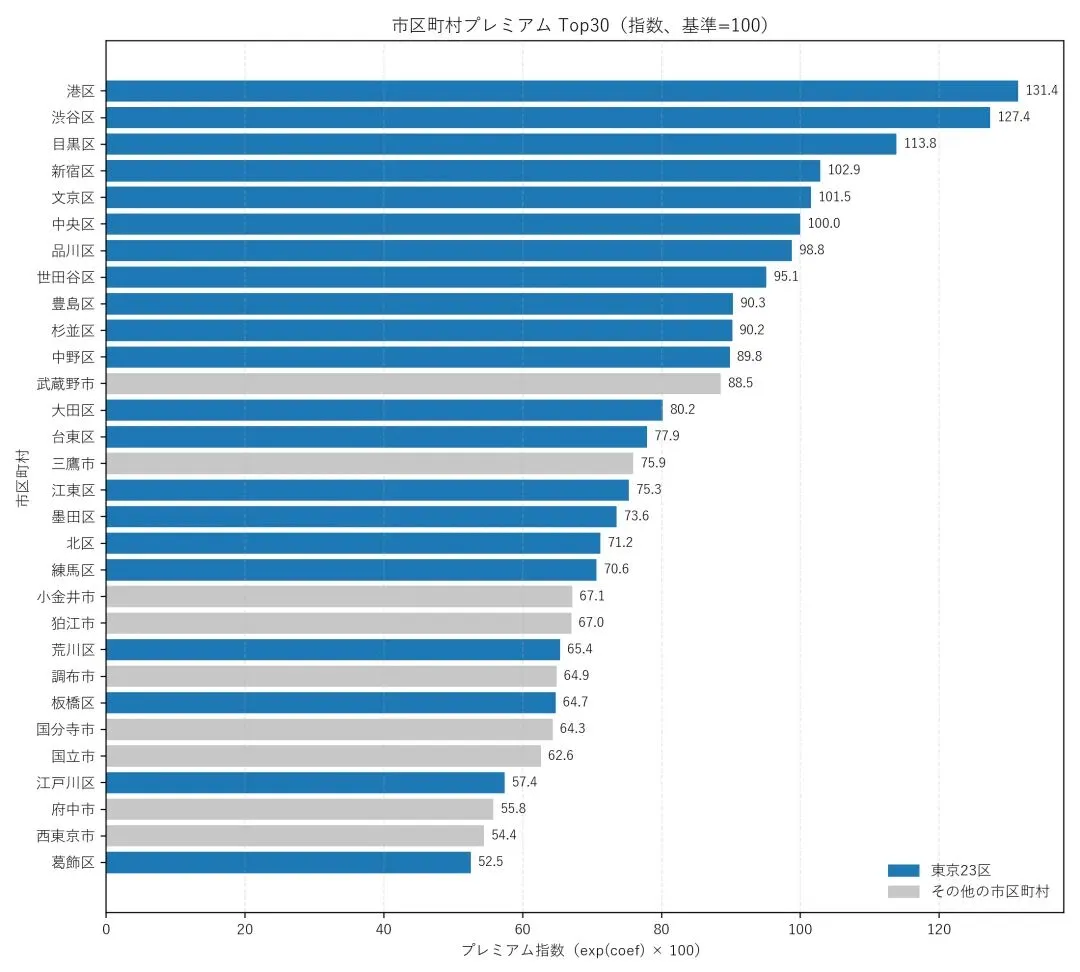

以上是与房屋本身属性相关的额外结论。使用回归得到的“地段”系数,我们还可与得到东京的各个行政区在排除房型区别的条件下,行政区本身带来的溢价多少。下图是东京都行政区的溢价排序(中央区作为对照区为100)。对比东京的行政区划地图,可以看到排序大致与本系列的上一篇,总览篇的结论是一致的,总体呈现西南高,东北低的特征。荒川区、江户川区等区,地段溢价甚至低于许多东京都西部的非23区的“都下”部分。实际上,东京都23区以外的部分并不能小觑。比如常年排名suumo调查的东京人最想居住的街区排名的前5位的吉祥寺就位于武藏野市。从吉祥寺坐电车前往涩谷或新宿仅需要约20分钟。

这里也简单介绍下东京都的行政区划。东京最早在日本的行政级别上并不像现在一样有特殊地位。在1943年撤府建都之前,东京同样是2级行政区划,现23区的部分受东京府东京市管辖,其余部分属于东京府。在1943年之后则统一受东京都管辖。23区被称为“都内”,23区以外称为“都下”。虽然现如今都受东京都管辖,但都内和都下仍然在行政上存在差异。东京的23区在行政上被称为特别区,其财政在东京都内部存在转移支付,避免出现都内财政差异过大的情况。都下的各个市则不参与转移支付。

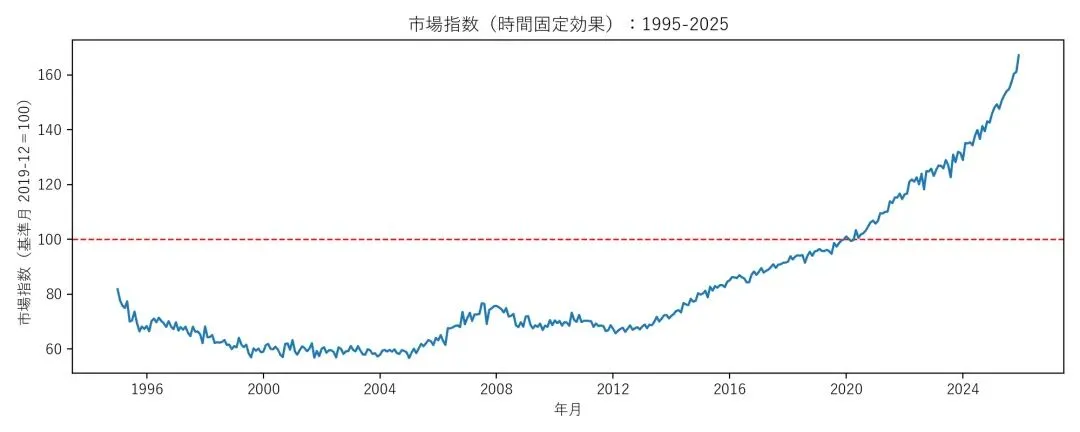

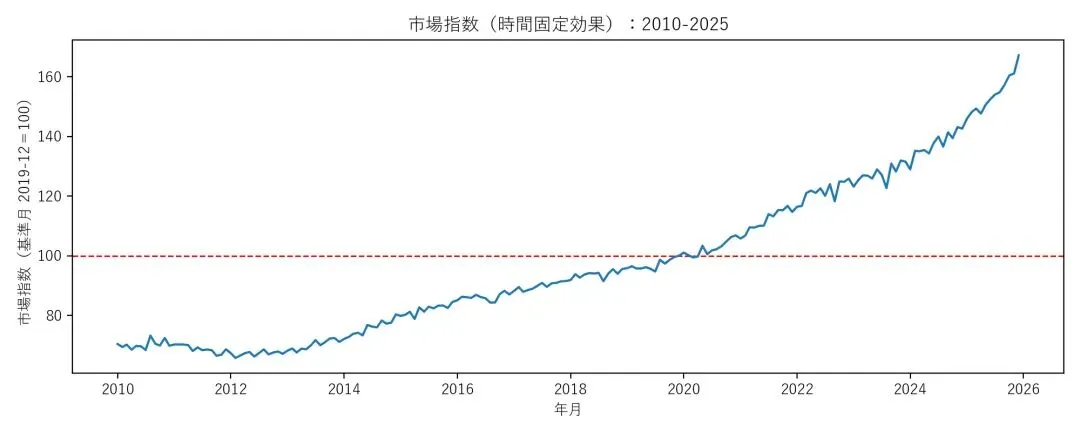

回到主题上,除了房屋的属性,通过“时间”系数,还可以分析排除了房屋本身差异的东京房地产市场的整体走势。下图是根据回归系数得到的东京房价走势图。观察走势,大致可以有以下几点发现。第一,日本的房地产泡沫破裂于1991年,在连续跌了4年之后,从1995年开始又再连续下跌了10年,一直到2005年才见底,期间一次像样的反弹都没有。第二,现如今东京房地产市场的牛市始于2012年后的安倍经济学。第三,东京的房市在2020年后经历了加速,2025年又再进一步加速。现在相比2012年时,价格已经翻倍,涨幅大致和东京225指数类似。(笔者认为,日本地产泡沫破裂后的走势可为国内投资者借鉴,是房地产市场是否跌到头的重要参考。)

这里也可以对比上一篇总集篇中来自于国土交通省的真实二手房交易价格数据与回归结果的差异。

尽管在涨幅上略有差别,但整体走势一致。由于回归控制了房屋本身的差异,因此回归系数对房地产市场的估计更接近于次新房的价格走势。

小结

本文作为23区巡礼系列的引言篇,解决了二手房价格定量评估的问题。同时附带得到了许多有趣的结论。下一篇将正式进入23区巡礼的各区介绍篇章。本系列将以近5年的平均涨幅位顺序,第一篇将介绍港区,敬请期待。

想持续和第一时间收到更新,欢迎各位朋友点点关注并收藏弊公众号。

笔者最近工作缠身,处于996的状态。更新不易,朋友们如果觉得笔者写得还不错,欢迎给笔者一些打赏。读者朋友们的支持是我写下去的最大动力。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【成薇地产】东谷最新精选靓屋推荐,现代化装修,精致后院,方便位置

- 商业地产色彩陈列标准手册:用视觉动线激活消费力

- 2026年1月10日河北安国地产药材北沙参、半夏、白术、防风、天花粉、菊花价格行情

- 地产宣传片制作拍摄,新兴的企业形象宣传片拍摄

- 浙金中心300亿滞销地产困局:5%首批兑付之后,真正的考验才刚刚开始

- 【土拍资讯】9月2日,国贸地产以总价5.06亿拿下广州市荔湾区白鹅潭江景地块!成交楼面价2.15万/㎡

- 关于大连中连房地产开发有限公司七里沟地块项目总图方案修改公示

- 房地产市场很像迷茫的我们:道理都懂,却过不好这一生

- 2011从业房地产至今

- 【通知】涉及房地产!福州发改委出台若干措施