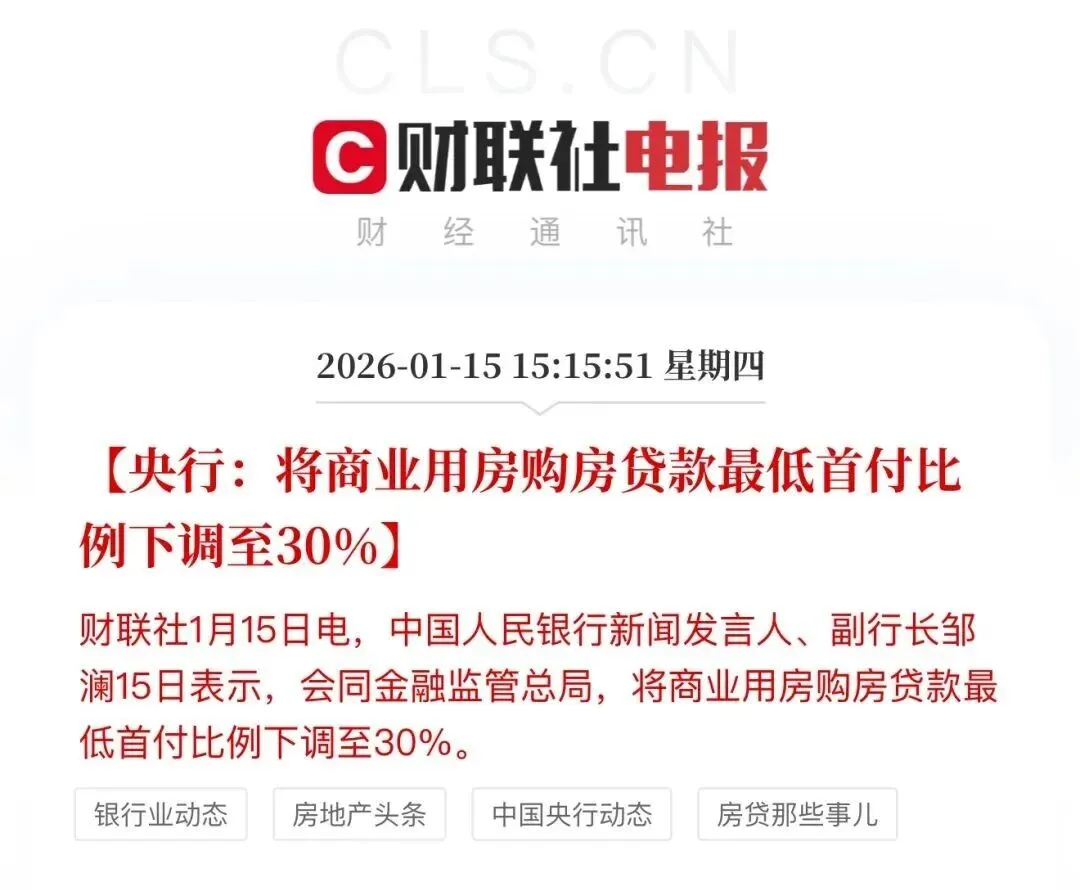

2026年1月15日,中国人民银行发布了一项针对商业地产市场的重磅金融政策。中国人民银行新闻发言人、副行长邹澜在新闻发布会上明确,央行将会同金融监管总局,将商业用房购房贷款的最低首付比例下调至30%。此次调整标志着商业地产信贷门槛的显著降低。

在此之前,商业用房(包括商铺、写字楼、公寓、车位等)的贷款最低首付比例普遍执行50%的标准,部分地区和项目的要求甚至更高。

新政意味着,相关房产的购买门槛将从50%直接降至30%,首付要求一次性大幅降低二十个百分点,其调整力度与信号意义备受市场关注。

首付腰斩打响“饱和式救援”第一枪

本次政策调整,与当前房地产市场调控的整体方向相一致。

事实上,自去年以来,全国多地为盘活存量资产、稳定市场预期,已陆续出台了一系列优化商业地产的政策。

此次,全国性金融政策的出台,可被视为对此前地方实践的确认与升级,明确显示出政策面对激活长期低迷的商业地产市场的支持意图。

商业用房涵盖商铺、写字楼、公寓、车位等等非住宅类房产,其购房首付比例长期以来普遍高于住宅。

此次将最低首付比例从50%统一下调至30%,是近年来商业地产领域最为直接、力度最大的金融支持措施之一。

那么,新政将最先惠及哪类产品?

部分先锋城市的市场表现或许能提供线索。以2025年的南京市场为例,已有创新尝试——部分符合条件的公寓项目开始试点使用公积金贷款,其中具有代表性的华润润玺项目便成为了市场关注的焦点。

作为南京市场的标杆公寓项目,华润润玺在2025年上半年取得了亮眼的销售业绩。其成功关键在于:坐拥核心地段、享有优质商业配套与地铁交通便利,同时采用了更贴近住宅需求的户型设计,因此吸引了大量自住购房者及投资者的关注。

这一案例印证了一个市场趋势:核心区域那些具备“类住宅”功能的优质公寓,其真实需求过去在一定程度上被较高的首付门槛所抑制。

这类产品通常地理位置优越、生活便利且总价相对可控,恰好契合了年轻客群及稳健型投资者的核心诉求。

以一套总价200万元的此类公寓计算,首付比例从50%下调至30%后,购房者的初始资金压力将从100万元显著降低至60万元。这40万元的差额,有望释放可观的潜在购买力。

重塑逻辑与激活全局

首付门槛的降低,正在系统性地重塑市场的购房与资产配置逻辑。

对个人投资者及购房者而言,传统商业房产的“三高”特性——通常要求50%以上的高首付、较住宅更高的贷款利率(通常上浮10%-30%),以及高交易综合税费,曾将大量普通投资者拒之门外。

新政通过将首付门槛腰斩至30%,直接击破了最主要的资金壁垒,有望彻底扭转商业地产“投资门槛过高”的固有认知。

对于资金有限的首次购房者,低总价、低首付的类住宅公寓正成为值得考虑的替代选项。这种产品既满足居住需求,又具备商业资产的增值潜力。

因此,以居住为核心功能的优质公寓,正凭借其“居住+资产”的双重属性,形成对传统刚需住宅的分流。

与此同时,企业端的购置逻辑也在发生根本性变化。

对于中小企业与初创公司,购置自用物业的财务模型因首付降低而变得可行。传统上,企业出于现金流压力,往往选择租赁。

如今,以购置一间总价500万元的写字楼为例,首付门槛从250万降至150万。这100万元的差额,使“以租代购”的决策天平发生倾斜。企业购置自有物业不仅能锁定经营成本、抵御租金上涨,更能形成优质固定资产,增强资产负债表稳定性。

综合来看,新政通过降低个人与企业两大核心主体的入市门槛,旨在从需求端直接激活整个商业地产存量市场。

个人投资者的涌入将活跃公寓等细分市场,而企业购置需求的释放则直接利好写字楼和商铺。

这种双重驱动的需求复苏,为长期低迷的商业地产市场注入关键的流动性。

写在最后:

商业用房首付下调,很可能只是2026年房地产政策“组合拳”的第一记重拳。它的象征意义在于,政策底牌正在变得清晰而坚决。

可以预见,后续围绕稳定楼市的政策将更具系统性、协同性和力度。

无论是普通住宅的限购限贷进一步优化,还是交易税费的显著降低,或是针对房企融资的更强力支持,目标都指向一个:用“绝对的力量”,一次性打爆空头预期,逼退观望情绪,为市场注入真正的强心针。