精品原创,恳请多多支持开源地产!

齐东 13524603437

SAC编号:S0790522010002

中海品牌铸就下沉龙头,低线布局“剩者为王”,给予“买入”评级中国海外宏洋集团依托母公司“中海地产”品牌力与央企资源,逐步确立在低能级城市品质住宅市场的领导者地位。公司已经形成涵盖买地投资、规划设计、建筑施工、营销策划、售后服务与物业管理等房地产开发全过程的价值链体系,2024年在一半以上业务覆盖城市销售额排名前三,公司目前盈利水平逐步回升,触底回升信号显现。我们预计2025-2027年归母净利润分别3.3、4.4、6.3亿元,EPS分别为0.09、0.12、0.18元,当前股价对应PE为19.6、14.8、10.3倍,首次覆盖,给予“买入”评级。公司在低能级城市房企利润承压退出低能级城市市场后,有望凭借市占率提升穿越周期。随着主流房企战略收缩至核心一二线城市,二三线中高端市场供需关系优化,公司凭借母品牌信任度,持续提升市场市占率,预计后续毛利率将持续修复,在后续市场好转后提升低能级城市认可度并进一步塑造品牌溢价。从月度趋势看,公司销售端数据已出现触底回升迹象。公司以审慎的投资策略持续优化土储结构,依托集团优势精准聚集目标地块。2024年全年公司新增土地储备118.92万平方米,总价52.29亿元,新增项目聚焦银川、徐州、合肥等强三线核心地段,严格遵循“主流城市、主流地段、主流产品”的“三个主流”投资原则。2025H1,公司实现营业收入145.43亿元,同比下降33.45%;实现归母净利润2.84亿元,同比下降67.91%,公司实现毛利率、净利率分别9.27%、2.63%,同比分别-0.38pct、-1.32pct,公司业绩下行主要系房地产开发市场毛利率阶段性触底且结转收入规模收缩导致。2024年公司平均融资成本4.1%,境内加权平均融资成本3.7%,境外加权融资成本4.5%,同比均有所下降;2025H1,公司平均融资成本2.9%,融资成本持续压降。截至2025H1,公司资产负债率69.94%,权益乘数3.33,流动比率1.98,速动比率0.65,整体财务状况维持稳健。风险提示:销售回款不及预期、市场下行风险、政策支持不及预期。

1、中国海外集团旗舰企业,专注下沉市场中高端住宅开发中国海外宏洋集团(以下简称“中海宏洋”、“公司”)(股票代码0081.HK))是中国建筑工程总公司在港控股子公司中国海外集团有限公司(以下简称“中海”、“中海集团”)的旗舰企业。公司定位为中海集团旗下专注二三线城市中高端住宅开发的上市平台。公司依托母公司“中海地产”品牌力与央企资源,逐步确立在低能级城市品质住宅市场的领导者地位。公司已经形成涵盖买地投资、规划设计、建筑施工、营销策划、售后服务与物业管理等房地产开发全过程的价值链体系,2024年在一半以上业务覆盖城市销售额排名前三。

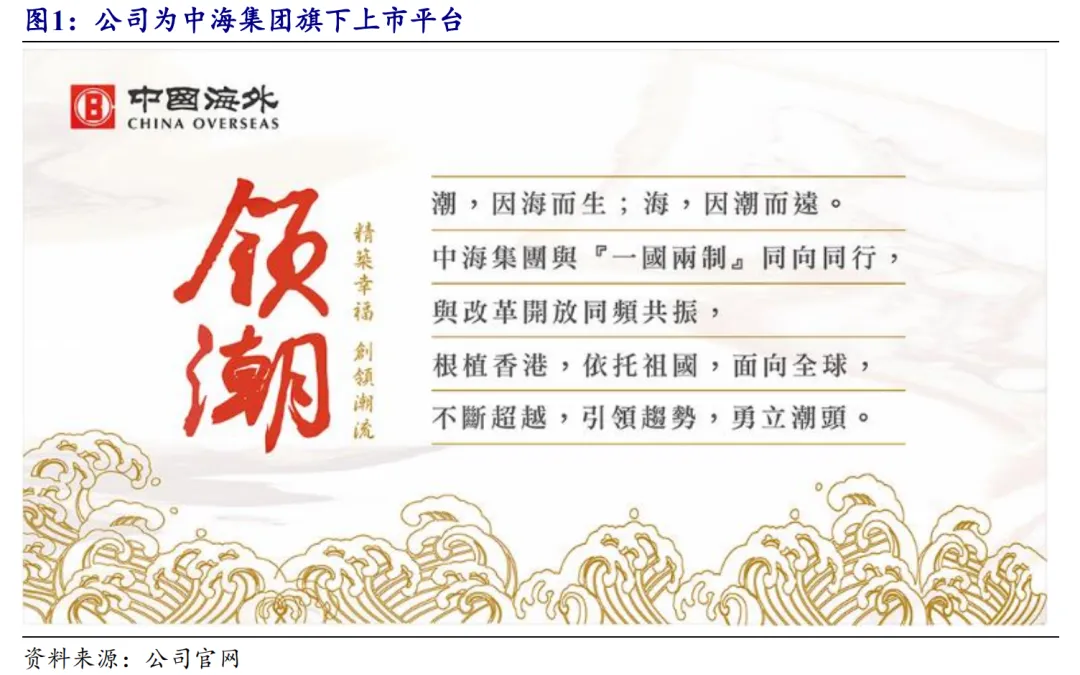

公司最早由制造业转型,成长为深耕下沉市场的房地产企业。公司前身为1955年成立的蚬壳电器工业(集团)有限公司,2005年正式进入中国内地房地产市场,2010年成为中国海外发展的附属平台,开启全国化布局。2010年至2019年,公司在华中、华北等区域迅速扩张,建立起涵盖投资、设计、开发、销售、运营的全链条体系。自2020年以来,面对行业调整,公司积极推行“稳健运营+灵活投资”策略,加快数字化与绿色转型,逐步确立其在中海体系中专注下沉市场的重要地位。

1.1、聚焦物业开发,商业物业规模稳健提升

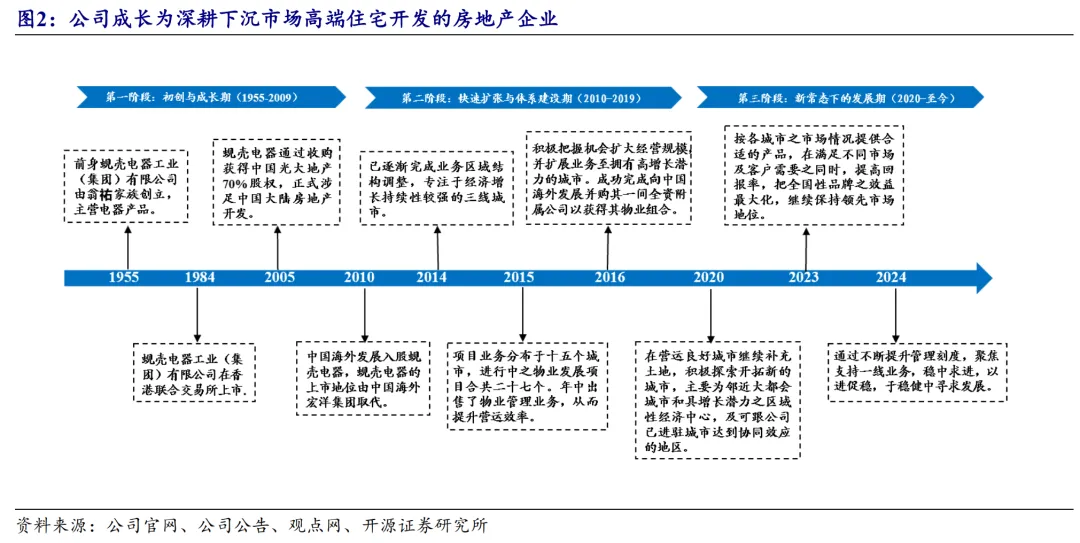

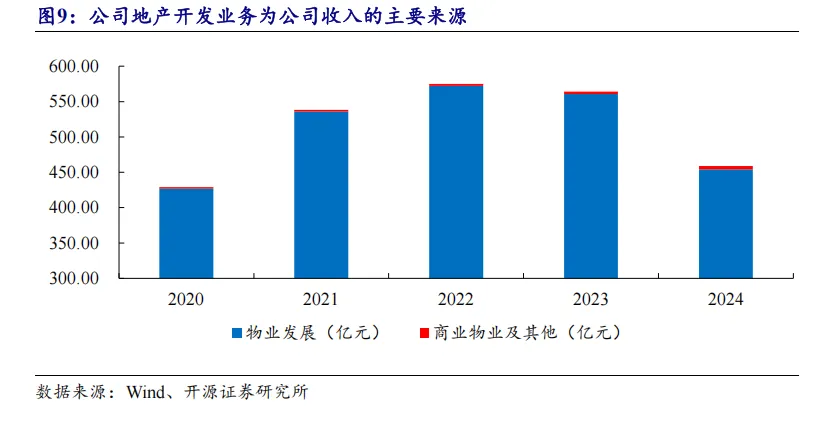

公司主要从事物业开发业务,2024年公司物业开发业务占比99%。2024年,公司实现营业总收入458.95亿元,同比下降18.64%,实现物业开发收入达454.11亿元,占比98.94%;实现毛利38.46亿元,同比下降39.06%;实现毛利率8.38%,同比-2.81pct;实现净利润12.16亿元,同比下降40%;实现归母净利润9.54亿元,同比下降58.5%。1.2、共享中海品牌,国资背景加持

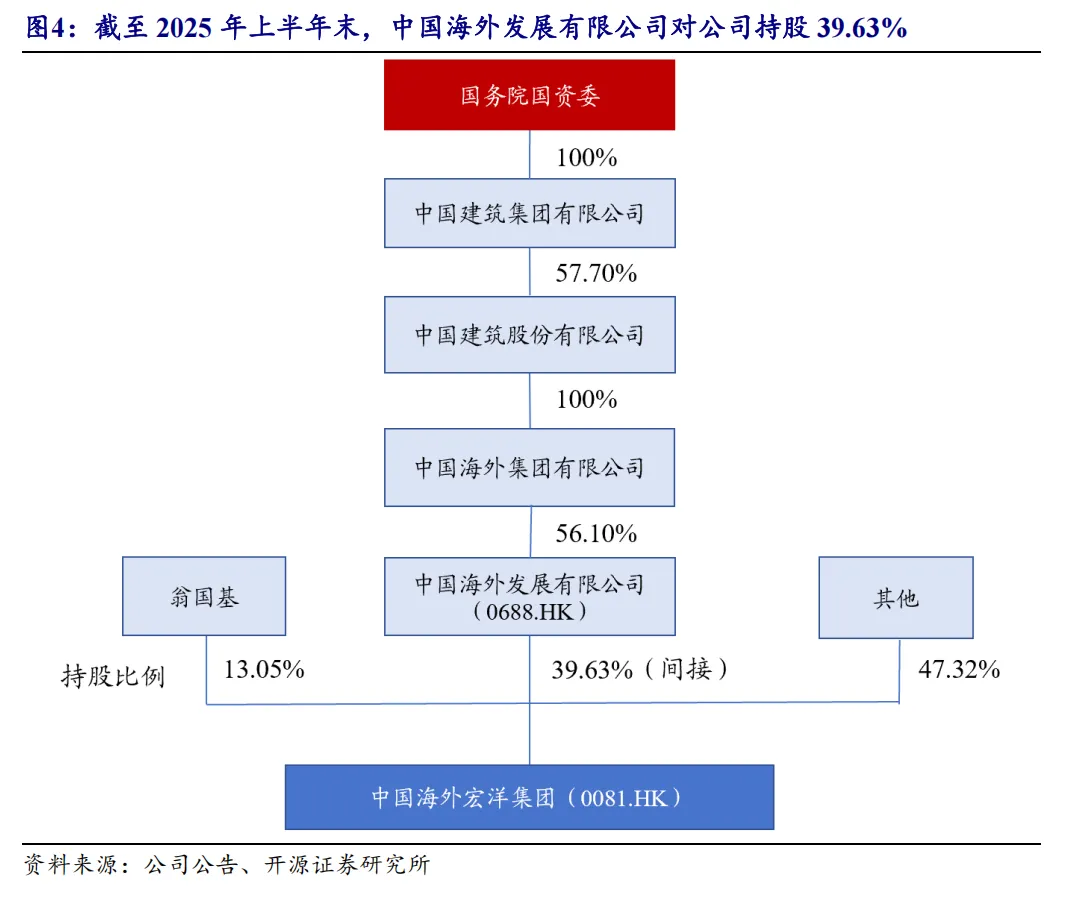

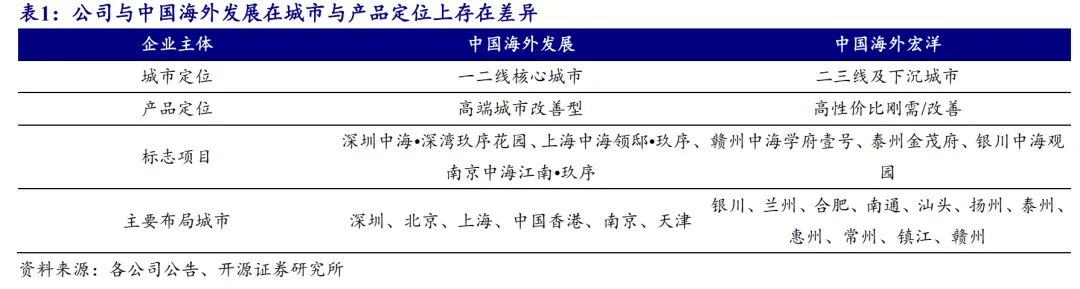

公司的股权结构体现出“央企控股+资源赋能”的格局,拥有清晰稳定的控股体系与雄厚的股东背景。截至2025年上半年末,公司由中国建筑股份通过全资子公司中国海外集团及旗下旗舰平台中国海外发展间接持有39.63%股份。中国海外发展长期深耕一二线城市,具备强大的品牌与资源优势;中海宏洋则聚焦二三线及下沉市场,作为“中海副牌”运行,持续获得中海发展的资源倾斜与品牌溢价支持。同时,董事翁国基直接和间接持股13.05%,系除控股股东外持股比例最高的个人股东。公司与中国海外发展同属中海体系,定位清晰,分工明确。中国海外发展主要聚焦一二线核心城市,产品定位以高端改善型住宅为主,强调城市核心地段、品牌溢价与品质引领;而公司则面向二三线及城市群中的下沉市场,围绕首置与刚需改善客群,是中国海外发展有限公司旗下专注下沉市场的地产平台。公司与中国海外发展共享中海品牌,在项目运作及产品打造上共享资源经验。

管理层深度嵌入控股股东中国海外发展及中海集团体系,通过核心高管的双重身份与丰富经验实现战略协同。主席庄勇(中海发展副主席及中国海外集团董事)和非执行董事刘萍(现任中海发展财务总经理)经验丰富,打通集团战略决策与财务资源通道;行政总裁杨林与副总裁周汉成(前中建国际财务总监)凭借逾29年的体系内经验,确保中海宏洋发挥成本管控及品牌优势,高效拓展二三线市场,形成“战略-资金-操盘”全链条赋能闭环。公司在低能级城市房企利润承压退出低能级城市市场后,有望凭借市占率提升穿越周期。随着主流房企战略收缩至核心一二线城市,二三线中高端市场供需关系优化,公司凭借母品牌信任度,持续提升市场市占率。同时,低土地成本与高货地比支撑盈利韧性,预计后续毛利率将持续修复,在后续市场好转后提升低能级城市认可度并进一步塑造品牌溢价。2.1、开发业务规模整体稳健,毛利率有望触底回升

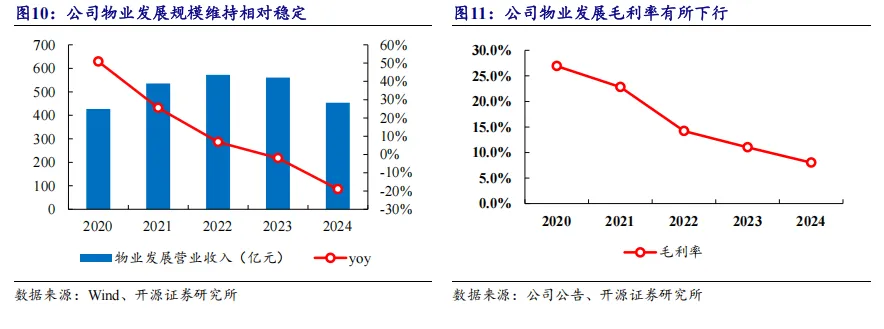

公司目前开发业务规模目前维持相对稳定,毛利率有触底迹象。公司2024年地产开发营业收入达454.11亿元,同比下降19.02%,地产开发业务占据公司营业总收入的99%,为公司的主要利润来源。受房地产市场震荡影响,公司地产开发业务毛利率8.0%,同比-3.0pct,随后续长期市场修复,毛利率有望触底回升。2.2、低能级城市精准布局,市占率逆势提升

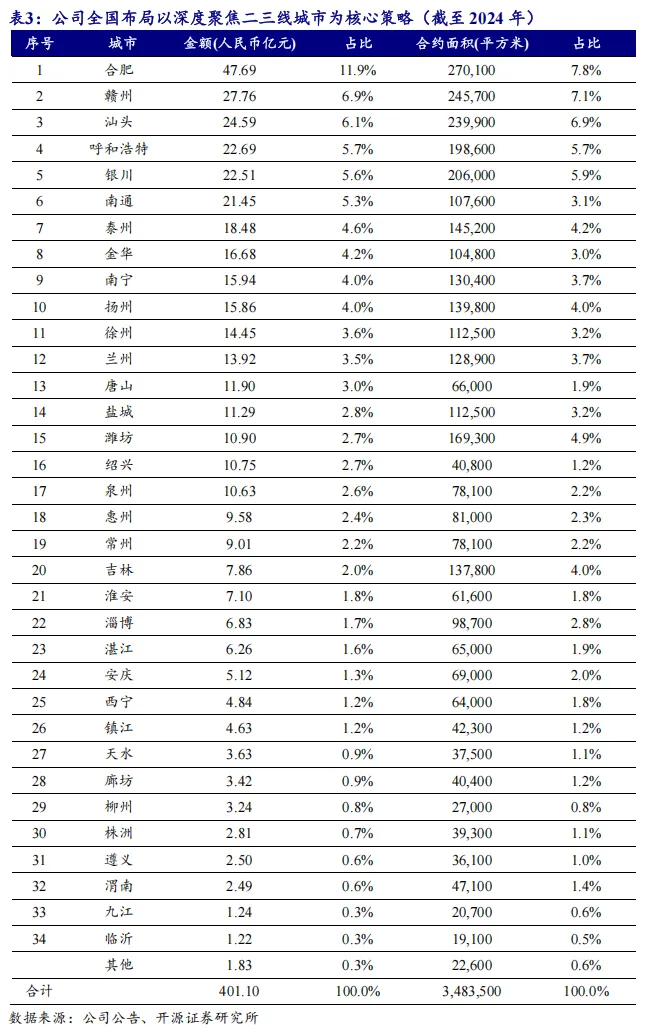

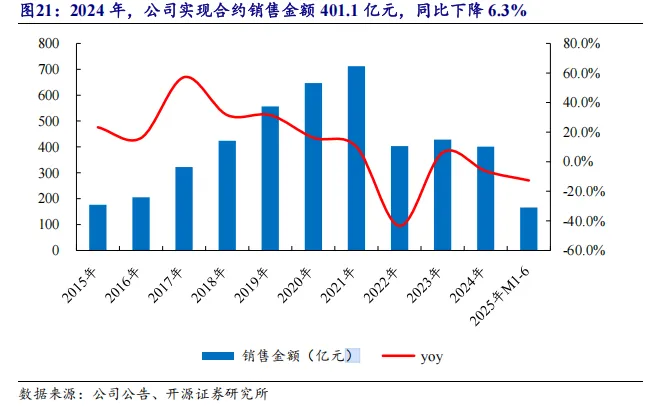

公司全国布局以深度聚焦下沉市场为核心策略,通过分散投资持续强化区域市场渗透,在2024年行业整体下行背景下仍实现了占有率逆势提升。公司全年合约销售额达401.1亿元,虽同比微降6.3%,但显著优于布局城市34%的平均降幅,且在40个进驻城市中有23个城市销售额跻身当地前三,其中汕头、赣州、呼和浩特等11个二三线城市位列销量榜首。2.3、产品端:精耕细作延续品牌价值,口碑溢价反哺销售加速器

公司凭借“副牌定位+央企赋能”策略,逐步建立起良好的客户口碑。公司依托母公司中海发展的产品管理体系,在设计、施工、品质控制等方面高度标准化,并针对区域特性进行差异化适配,持续推出“悦府”“臻如府”“九樾”“铂悦”“观园”等多种住宅产品,满足刚需与改善型客户的多层次需求。公司注重现代建筑美学与及品质营造,在中高端住宅的产品设计上用料考究以实现高端品质。公司产品整体设计精细、空间布局考究,敢于创新。例如公司呼和浩特九樾项目,项目开创性的摈弃了传统地产项目单一性的“设备化园林”理念,而是真正将家庭成长所需要的“交互、安全、学习、陪伴、社交、健康”等需求深度解构,营造出一个具有书香氛围和浓郁人文气息的生活空间,项目整体材质风格统一,建筑细部体现出公司对现代建筑美学及品质营造的极致追求。

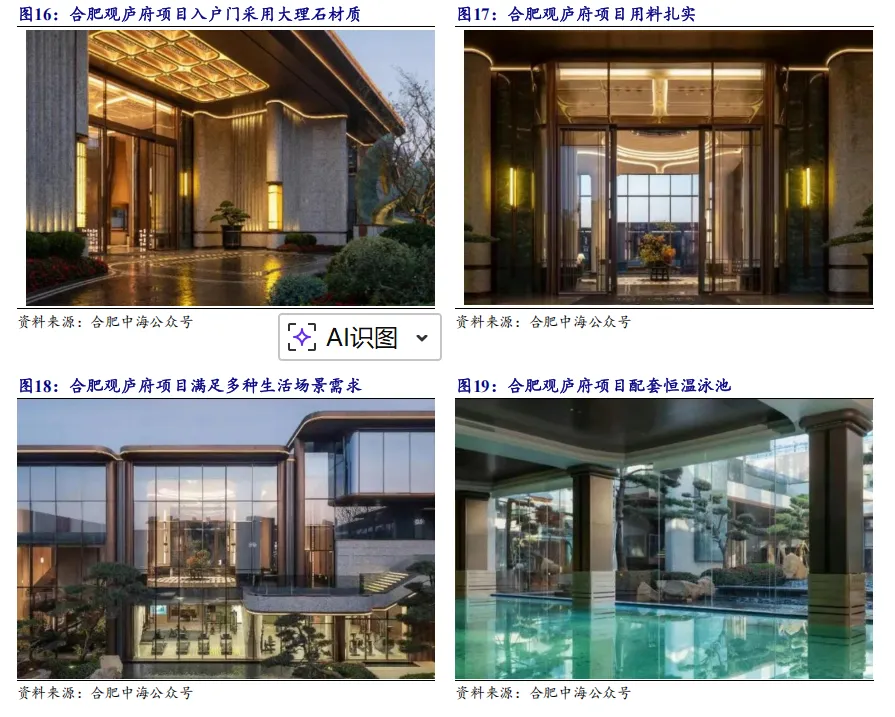

公司持续推进产品精细化与智能化,并逐步在核心项目中引入绿色建筑标准与低碳智慧家居系统,悉心打造“好房子”。合肥观庐府将“安全、舒适、绿色、智慧”的理念深植于产品营造,转化为会思考、可感知的生活场景与细节。项目本身用料扎实,入户门等处多采用大理石材质,项目立面采用圆角+金属材质,彰显建筑本身形体特色,巧妙营造出产品的高级感。项目在燃气、灶具、用水、门锁等细节深度开发系统,保障房屋安全;同时在厨房、玄关、卧室以及电梯厅开发净化、降噪、收纳等系统确保房屋整体功能的实用性和舒适性,同时小区内部配套健身房及恒温泳池,满足多种生活场景需求,打造极致产品力。

公司产品力优势直接提高了客户黏性,带动去化效率。2024年,公司首开项目平均首展天数为116天,同比下降57天,平均首开天数144天,同比下降63天,合肥“臻如府”、呼和浩特“九樾”等项目开盘去化迅速,单盘去化率均超90%,形成典型的“快推快销”良性循环。

2.4、销售端:行业排名逆势提升,市场触底信号显现

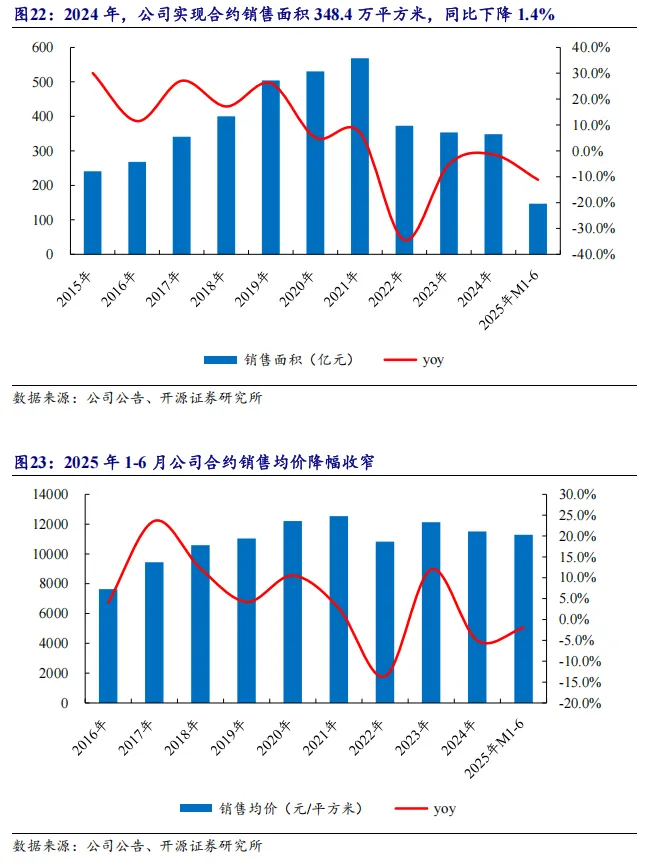

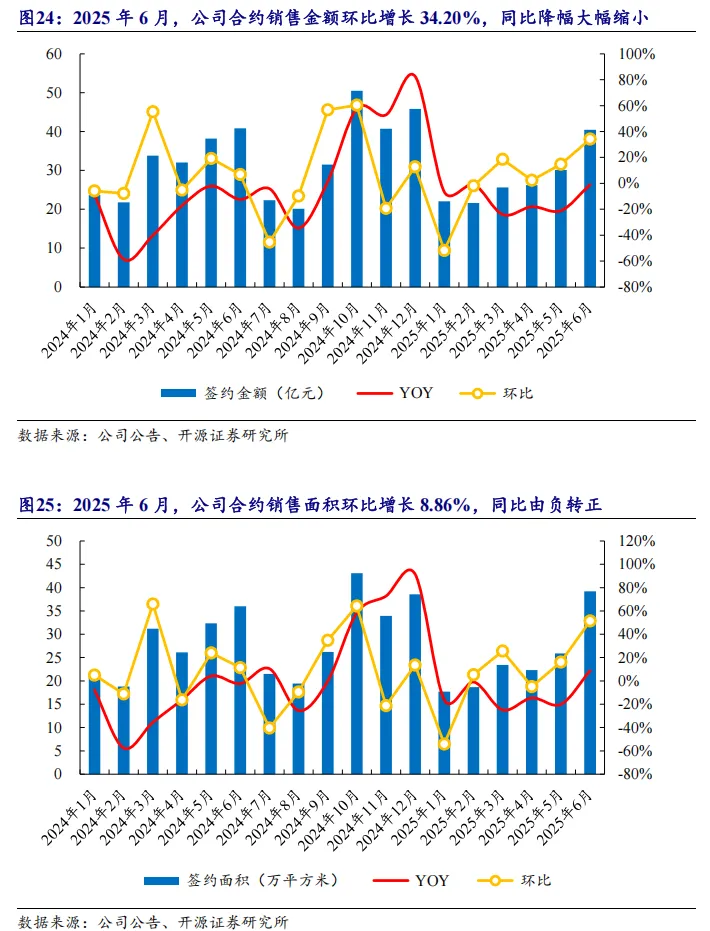

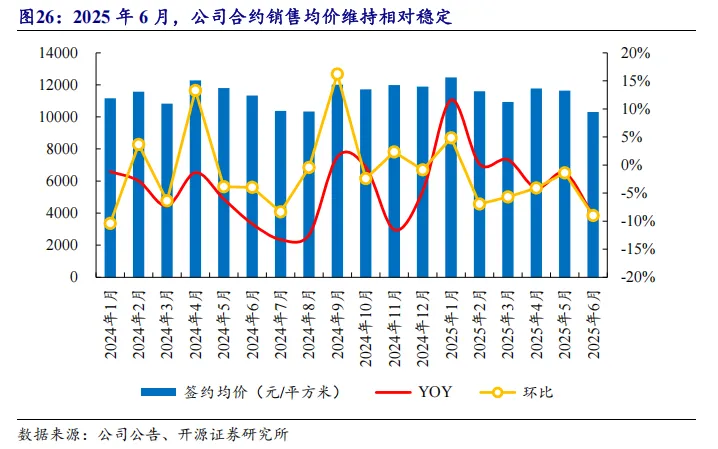

公司销售情况保持稳定,行业排名逆势提升。2024年,公司实现合约销售金额401.1亿元,同比下降6.3%;实现合约销售面积348.4万平方米,同比下降1.4%;实现合约销售均价11514.3元/平方米,同比下降5.0%。2025年1-6月,公司实现合约销售金额166.1亿元,同比下降12.7%;实现合约销售面积147.2万平方米,同比下降11.1%;实现合约销售均价11285.6元/平方米,同比下降2.0%。根据克而瑞数据显示,公司销售2024全年销售规模行业排名18位,较2023年上升12位。单月数据看,公司布局市场触底趋势显现。2025年二季度,公司4-6月销售金额环比增速分别为+2.38%、+14.79%、+34.20%,同比增速分别为-18.08%、-21.11%、-0.93%;4-6月销售面积环比增速分别为-4.82%、+16.10%、+51.45%,同比增速分别为-14.56%、-19.99%、+8.86%。从月度趋势看,公司销售端数据已出现触底回升迹象。

2.5、低能级土储沿用高能级逻辑,稀缺性地块精准狙击

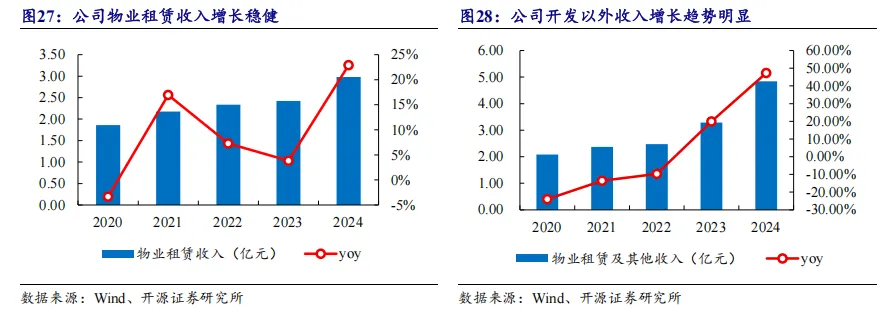

公司以审慎的逆周期投资策略持续优化土储结构,依托集团优势精准聚集目标地块。2024年全年公司新增土地储备118.92万平方米(权益占比96%),总地价52.29亿元,新增项目聚焦银川、徐州、合肥等强三线核心地段,严格遵循“主流城市、主流地段、主流产品”的“三个主流”投资原则。公司虽主要布局二三线城市,但整体土地储备仍然在当地房地产市场中具有稀缺性。在近两年房地产市场震荡过程中,房企倾向于获取高能级城市核心地块,以确保去化效率及利润空间,致使出现核心城市与低能级城市土拍市场“冰火两重天”的现象。从本质逻辑上讲,核心城市热门地块因其稀缺性导致利润及去化有所保障,而公司在二三线城市布局土地谨慎,同样具有稀缺性特征。公司商业物业业务进展顺利,租金收入稳健增长。商业物业组合已覆盖内地17个城市,总出租面积突破48万平方米,涵盖写字楼、购物中心、酒店及长租公寓四大业态,形成抗周期收入屏障。2024年,年内租金收入达2.98亿元,同比增长9.6%,酒店等运营收入1.86亿元,同比增长39.8%,驱动商业物业总收入增至4.84亿元,同比增长19.7%。截至2024年末,公司在营商业物业资产包括8个写字楼、13个购物中心及商业街区、5家酒店及1个长租公寓,物业账面价值合计69.91亿元。3.2、商业开发协同共进,潜心经营打造第二增长曲线

公司依托住宅布局区域,进行商业物业布局,打造以社区型商场为主的稳健商业体系。目前公司现有项目多分布于兰州、合肥、内蒙古等二三线重点城市,以满足周边住区的日常消费与基础服务需求。其中,兰州中海广场商场面积约6.6万平方米,紧邻的中海广场商业街约1.1万平方米,两者联动形成“主商场+配套街区”的片区型商业组合。公司项目选址以服务住宅与人流覆盖为导向,兼顾人流集聚性、交通便利性与开发协同性。公司商业地产板块布局随开发布局共同进军,打造下沉市场高流量商业空间。2024年6月,惠州中海环宇天地商业街开业,为城市级商圈江北CBD注入了全新活力。惠州环宇天地是中海宏洋打造的第三代街区标杆产品,依托完善的市政配套、丰富的人文生态资源、高质量的消费群体,将开放式街区与多元社交业态融合,致力于成为惠州最具特色和影响力的商业体验空间。公司商业地产在下沉市场经营别具匠心,创造符合当地消费习惯的商业空间。以惠州环宇天地为例,商场对标行业前沿设计理念,大量运用露台退台、广场节点、阶梯等设计元素,塑造出丰富空间层次感、激发探索欲。半围合式布局与市民广场绿地形成巧妙对景,低密度建筑空间在鳞次栉比的写字楼与商业综合体之间宛若都会绿洲,人们可以在街区外摆庭院饮茶小酌,在花园台阶促膝闲聊,在下沉广场活力欢聚,尽享自在松弛漫生活。

公司商业地产经营细腻,“领先概念+多范围主题活动”吸引年轻群体购买力。惠州环宇天地以“24小时随时随聚”为定位标签,精准锁定都会精致商务白领及时尚青年客群,引入“夜经济”“首店经济”概念,围绕社交餐饮、休闲娱乐、美学生活打造强主题业态矩阵。项目坚持潮流引领、特色相融的市场策略,成功引进“怂火锅厂”“大玩家”等 6 家城市级首店品牌,“COMMUNE” “魅 KTV”“大渔铁板烧”“北方家宴”等 20 余家国内头部品牌,项目出租率达90%。同时惠州环宇天地定期举办多种类型主题活动,从而激发不同爱好青年人流量购买力释放。

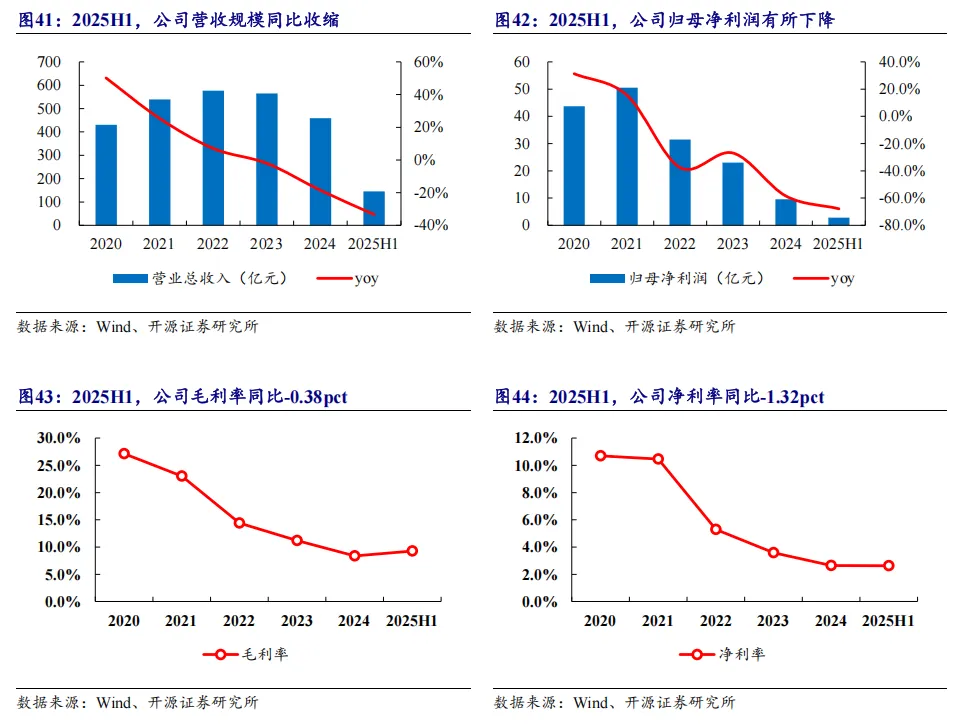

4.1、营收规模同比收缩,业绩表现阶段性触底

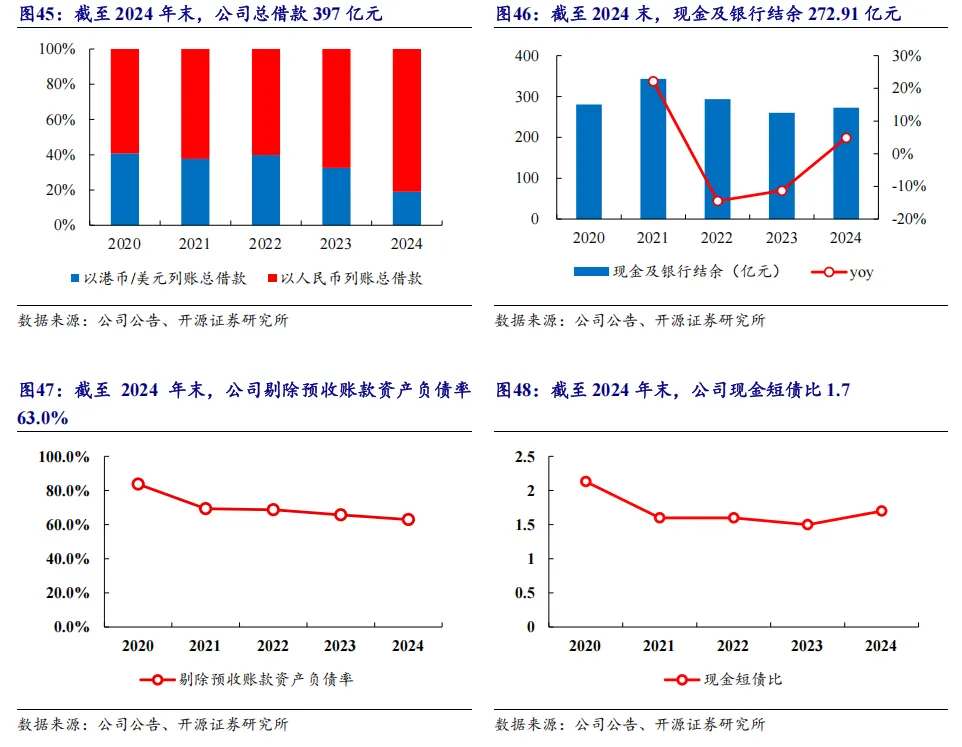

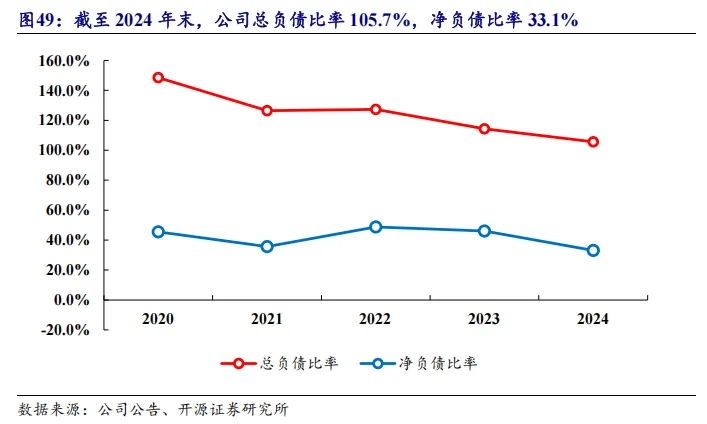

公司营收利润规模同比收缩,利润率下行触底。公司2024年实现营业收入458.95亿元,同比下降18.64%;实现归母净利润9.54亿元,同比下降58.6%;公司实现毛利率、净利率分别为8.38%、2.65%,同比分别-2.81pct、-0.94pct。公司业绩下行主要系房地产开发市场毛利率阶段性触底且结转收入规模收缩导致。2025H1,公司实现营业收入145.43亿元,同比下降33.45%;实现归母净利润2.84亿元,同比下降67.91%,公司实现毛利率、净利率分别9.27%、2.63%,同比分别-0.38pct、-1.32pct。公司债务结构合理,在手现金充裕。截至2024年末,公司总借款397亿元,现金及银行结余272.91亿元,剔除预收账款资产负债率63.0%,现金短债比1.7,总负债比率105.7%,净负债比率33.1%,财务状况整体维持相对稳健。截至2025H1,公司资产负债率69.94%,权益乘数3.33,流动比率1.98,速动比率0.65,整体财务状况维持稳健。融资成本持续压降,成本优势保障利润空间。2024年公司平均融资成本4.1%,境内加权平均融资成本3.7%,境外加权融资成本4.5%,同比均有所下降;2025H1,公司平均融资成本2.9%,融资成本持续压降。低融资成本有望进一步保障公司在低能级城市中竞争中的利润空间,从而保障公司在下沉市场中持续维持竞争能力。

4.3、融资渠道突破创新,经营性贷优化资本结构

公司积极尝试拓宽融资渠道,经营性物业贷首次落地。2024年,公司成功通过位于北京、合肥、兰州及惠州之投资物业首次落地经营性物业贷款,合共提取贷款金25.75亿。其中北京项目之经营性物业贷款融资金额20亿元,年期15年,年利率为3.2%。

我们将公司业务拆分成物业发展、商业物业及其他进行预测。

物业发展:公司物业发展业务出现触底回升迹象,在布局城市销售情况有望实现触底回升。我们预计公司物业发展板块2025-2027收入增速分别为-39%、-15%、+3%,由于公司资产稀缺性凸显,口碑溢价逐渐显现,利润空间进一步挖掘,业务板块毛利率有望进一步提升。

商业物业:公司商业物业板块发展稳健,逐年呈现提升趋势,公司业务板块进展势头强劲,我们预计公司商业物业板块2025-2027收入增速分别为+20%、+20%、+10%,由于公司商业物业所布局城市竞争相较高能级城市缓和,且韧性较强,业务协同作用进一步增强,后续收入及利润有望平稳提升。

综上:我们预计公司2025-2027年收入增速为-38.4%、-14.3%、+3.2%,毛利率分别为8.57%、8.87%、10.36%。

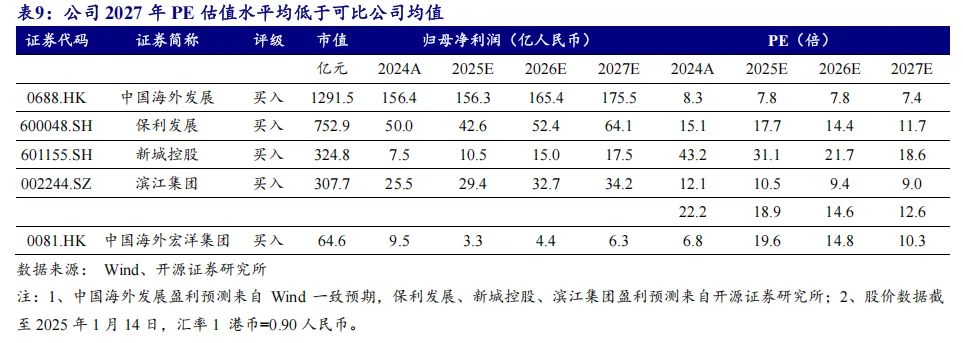

中国海外宏洋集团依托母公司“中海地产”品牌力与央企资源,逐步确立在低能级城市品质住宅市场的领导者地位。公司已经形成涵盖买地投资、规划设计、建筑施工、营销策划、售后服务与物业管理等房地产开发全过程的价值链体系,2024年在一半以上业务覆盖城市销售额排名前三,公司目前盈利水平逐步回升,触底回升信号显现。我们预计2025-2027年归母净利润分别3.3、4.4、6.3亿元,EPS分别为0.09、0.12、0.18元,当前股价对应PE为19.6、14.8、10.3倍。我们选取同样以开发业务为主的中国海外发展、保利发展、新城控股、滨江集团作为可比公司,公司2027年PE估值水平均低于可比公司均值,首次覆盖,给予“买入”评级。

(1)销售回款不及预期:公司部局低能级城市人口流出与购买力下降形成负循环,导致去化周期拉长、价格弹性丧失,直接冲击现金流及资产质量;

(2)市场下行风险:公司土储位于二三线及以下城市,若市场持续下行,新增项目利润空间将被压缩;

(3)政策支持不及预期:长期宽松政策将直接影响公司融资成本及流动性表现,政策支持不及预期将影响公司现金流情况。

证券研究报告:《中国海外宏洋集团(0081.HK):中海品牌铸就下沉龙头,低线布局“剩者为王”》《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。免责声明开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。开源证券股份有限公司

开源证券地产建筑团队

分析师

齐东 13524603437

SAC编号:S0790522010002

胡耀文

SAC编号:S0790524070001

联系人

杜致远S0790124070064