你以为地产下行会压垮中国银行业?高盛2025年12月19日发布的《2026 Outlook:Re-evaluating property impact on banks》研报,直接颠覆认知——地产冲击可控,银行盈利虽承压但资本无虞,4-5%股息率更是估值“压舱石”,2026年H/A股平均总回报可达9%/11%!

一、地产冲击底线:两张图看清风险边界

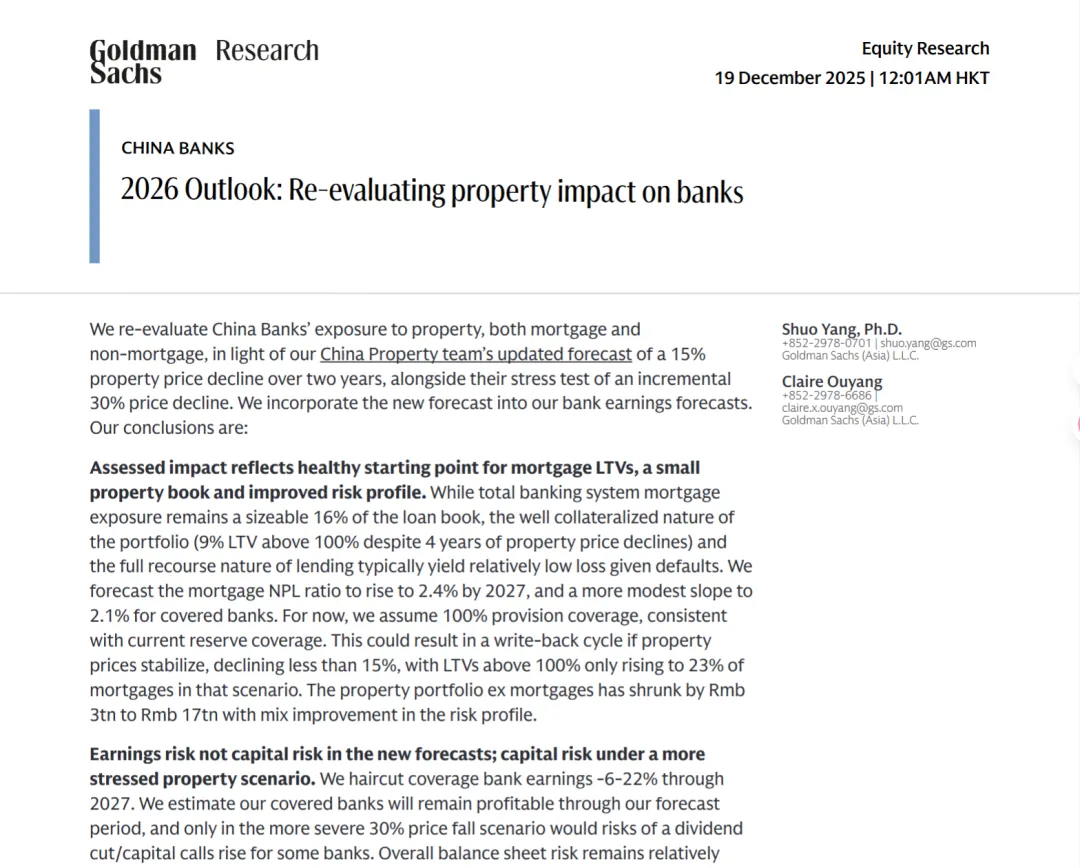

研报用双情景测算损失(图表2,研报P3):基础情景是2026-27年房价跌15%,压力情景跌30%。图表清晰显示,2024年12月房价指数为100,基础情景下2027年跌至85,压力情景跌至70,较此前4%的跌幅预测大幅下调,但银行扛得住。

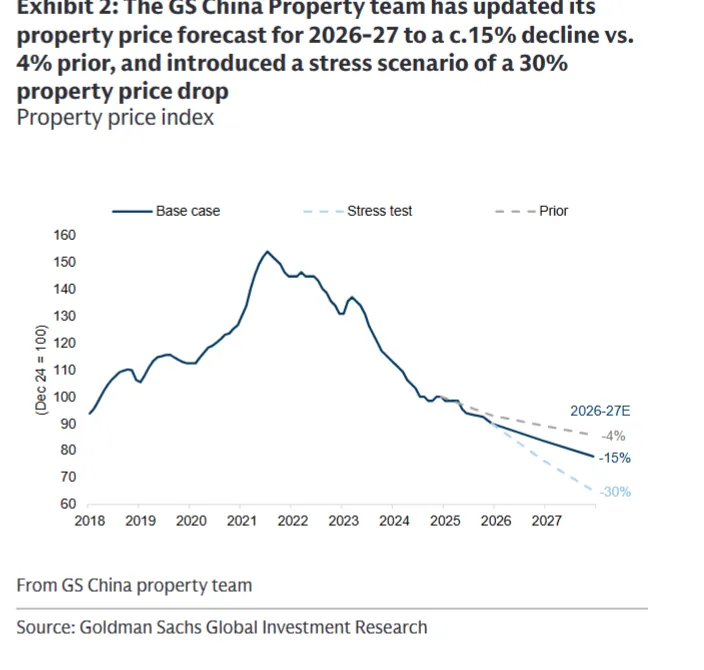

房贷风险更温和(图表4,研报P4):2027年基础情景下行业房贷NPL比率2.4%,覆盖银行仅2.1%,非覆盖银行3.4%;压力情景下行业也才3.6%。关键是中国房贷是全额追索制,实际损失远低于NPL比率,香港2000年经验已验证这一点。

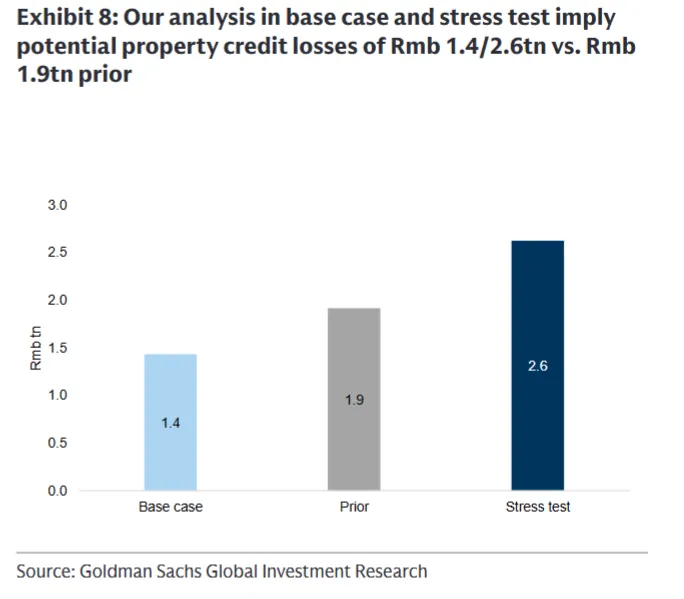

地产信贷损失可控(图表8,研报P5):基础情景总损失1.4万亿,银行仅承担1.1万亿,现有1.05万亿风险准备金基本覆盖;压力情景总损失2.6万亿,银行承担2.1万亿,仅需额外补1.09万亿拨备。

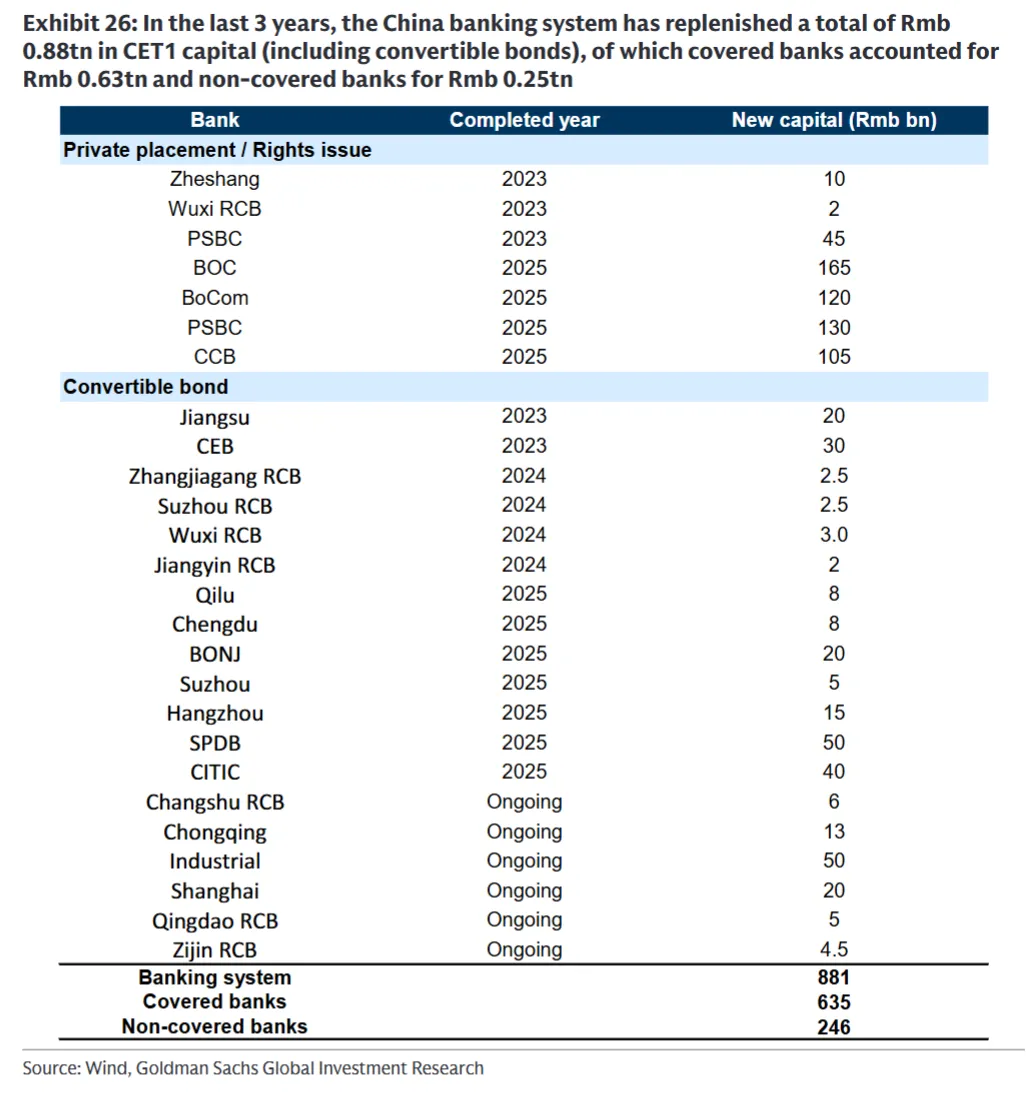

二、银行缓冲垫:8810亿资本撑起安全边际

市场担心银行资本不足,但研报图表26(研报P12)显示,过去3年银行业已补充8810亿CET1资本,覆盖银行6350亿、非覆盖银行2460亿。2025年政府还向四大行注资5200亿,直接提升平均CET1比率103个基点。

叠加银行增持国债降低资本消耗,2025年风险缓冲达15万亿,德州比率从2023年26%降至23%,覆盖银行更是低至18%,安全垫厚得超出预期。

三、2026投资机会:两类银行成赢家

高盛明确看好两类标的:一是大型银行BOC(中银)和CCB(建行),凭借强资产负债表和分支网络优势,负债成本持续下降,H/A股目标价分别为4.94港元/6.53元、8.33港元/11.11元,上涨空间14%-24%;二是优质区域银行如BONB(宁波银行),2025年二季度后营收利润增速收敛,NPL指标稳定,资产质量反转,目标价36.51元,上涨空间30%。

而BoCom(交行)、Industrial(兴业)等中型银行因NIM压力和遗留风险,被给予卖出评级。

2026年中国银行业是“结构机会年”,地产冲击被缓冲垫吸收,盈利增速虽放缓至4%,但股息率和低估值提供安全垫。想获取完整研报和外资投行核心观点,可加入我的外资研报知识星球,解锁高盛、大摩等顶级研报,精准把握机会。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?