地产出现超越季节性的积极变化

- 2026-05-09 17:19:18

1、隔夜海外

股市:上周五美股三大股指均下跌,标普、道指、纳指分别下跌0.1%、0.2%、0.1%。上周从全周表现来看,美国三大股指普遍上涨,标普、纳指、道指分别上涨0.3%、0.2%、0.2%。分行业看,芯片、标普地产、标普工业等板块上涨,标普医药、区域银行、公用事业等板块下跌。

债市:上周五国债收益率普遍上涨。2y美债收益率上涨2bp至3.59%,10y美债收益率上涨5bp至4.22%。上周美债收益率上涨,2年期和10年期美债收益率分别上行4bp、6bp至3.68%、4.24%,联储2026年降息预期下降6bp至52bp。

汇市:上周五美元指数持平于99.4;欧元贬值0.1%,报1.16;日元升值0.1%,报158.1。上周美元指数上行0.2%至99.4,欧元升值0.3%至0.86,日元升值0.4%至158.2。

商品市场:上周五大宗商品涨跌不一。布伦特原油期货上涨0.6%,报64.1美元/桶; COMEX黄金期货下跌0.6%,报4595.4美元/盎司;LME铜下跌2.3%,报12803美元/吨。上周大宗商品普遍上涨。其中,布伦特原油上涨2.9%至63.7美元/桶,LME铜上涨2.5%至13205美元/吨,COMEX黄金上涨2.1%至4595美元/盎司,伦敦白银上涨21.4%至91.3美元/盎司。

2、早盘资金面

今天资金面均衡,早盘部分大行融出不足,匿名R001最低挂在1.3%。非银信用隔夜在1.52%附近融出,国股隔夜在1.45-1.48%融出,信用7d 1.55% ofr(跨税期),国股7d 1.52% ofr。

3、日内债券走势

周末无新增信息,股债均呈现低波窄幅震荡格局,5-6年国开表现亮眼。

早盘情绪偏强,30年国债一度下行突破2.30%,期货开盘后债市则陷入窄幅震荡格局,期货下跌带动现券收益率小幅上行,但基本围绕估值成交,10年国债与5年多国开(210210、210205)表现相对强势。午后债市进入低波窄幅震荡格局,收益率变动不大。

1月以来资金面总体宽松,本周可能有税期扰动,但预计影响不大。以往1月份信贷冲量阶段,1月7日开始资金利率就会开始出现季节性抬升,今年隔夜资金利率则基本围绕1.30%震荡,除央行呵护外,结汇量抬升带动企业存款增长以及定存续存率较高也是重要原因。从国股大行的调研反馈看,1月上旬存款同比金额大幅增长,远高于2024年与2025年,仅次于2023年居民存款大幅增长期,除结汇量提升外,草根调研反馈高息存款到期续存率较高,市场预期的存款脱媒现象并不明显。

其他闲谈

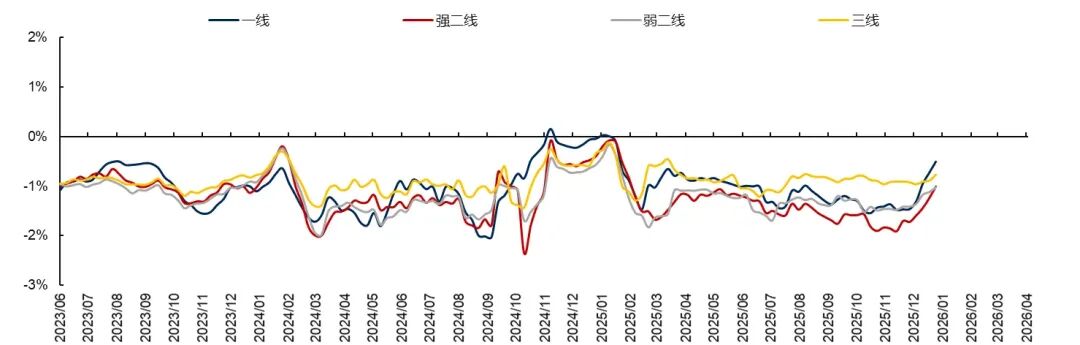

1、进入2026年以来,二手房市场表现明显提升,同比表现超越25年同期。以80城二手认购数据为例,1月前17天认购同比+29.2%,同比在连续3月为负后转正。

上周某地产卖方就开始提示地产有好转迹象,因为该卖方过去几年对地产一直是看空的,所以观点可以认为相对客观,本周继续提示地产改善,并认为不是季节效应。原因是:最早出现跌幅的收窄是在1228那周,也就是距离春节8周前就出现了数据持续较快修复。但对比23年和24年,春节的影响在2到3周前才开始。

在《2025-12-12 中央经济工作会议解读中的分歧、共识、预期差》中,笔者提到:

地产是个灰犀牛,因为当前预期足够悲观,大家现阶段也确实想不到什么好的办法,但正因为如此,地产对债市的影响是非对称性的:如果继续差,由于符合预期、对经济的影响也越来越小,因此利多有限;但是边际一旦出现企稳,那就是巨大的预期差。由于购房者都是买涨不买跌,过去5年房价持续下跌的过程中,一定堆积了大量的潜在购买力量,一旦地产出现企稳的迹象,或者居民的收入预期真的得到改善,不排除会阶段性的大幅冲击债市。

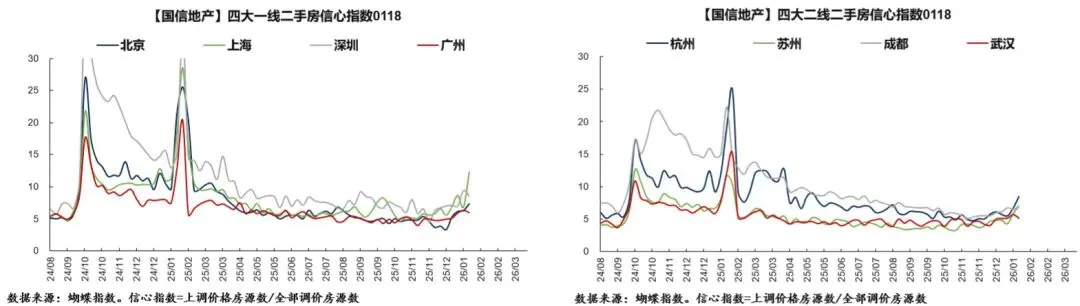

从冰山指数数据来看,二手房价格跌幅确实在明显收窄,特别是一线城市,但近期并没有什么特殊的重大政策提振,所以地产改善的原因暂不清楚,持续性有待观察。如果是自然触底企稳,那么就需要高度警惕,因为过去几年地产下跌是导致通缩的核心动力,地产后续表现需要重点跟踪。

每日分享

买方投资要敢于承认自己看不懂行情,所以才能做好止损;卖方研究必须宣称自己看得懂行情,否则就失去了自己的价值。