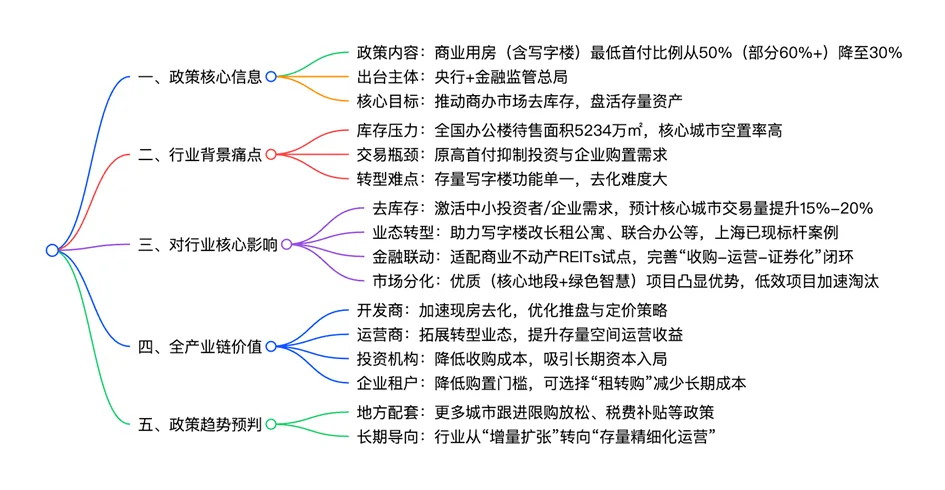

投资逻辑:从 “产权炒作” 回归 “现金流为王”

政策引导下,商办地产告别投机时代,回归资产本质。背后是严峻宏观背景:2025 年居民、企业存款同比大增,利率走低但储蓄意愿远超消费、投资,政府资金支出落地难,本质是市场信心不足、“持币观望”。

未来投资聚焦三大指标:地段价值(核心商圈 / 产业聚集区)、产品品质(层高、荷载、智能化)、租金回报(需覆盖融资成本并实现 6%+ 年化收益)。2025 年优质写字楼租金回报率 4.2%,较住宅高 1.8 个百分点,现金流价值凸显。

政策深化:限购、税费与利率优化加码

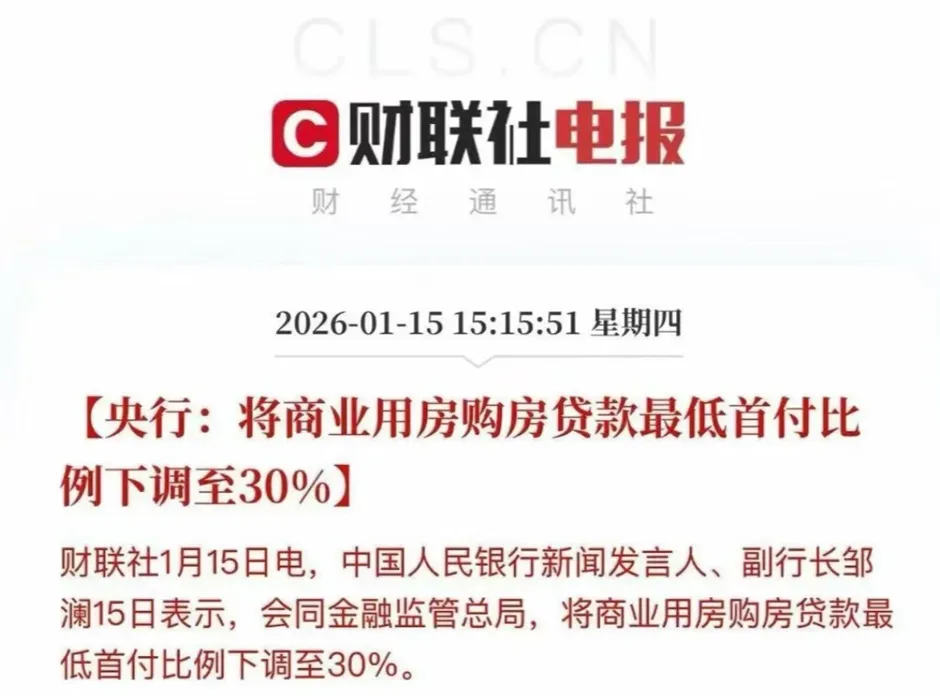

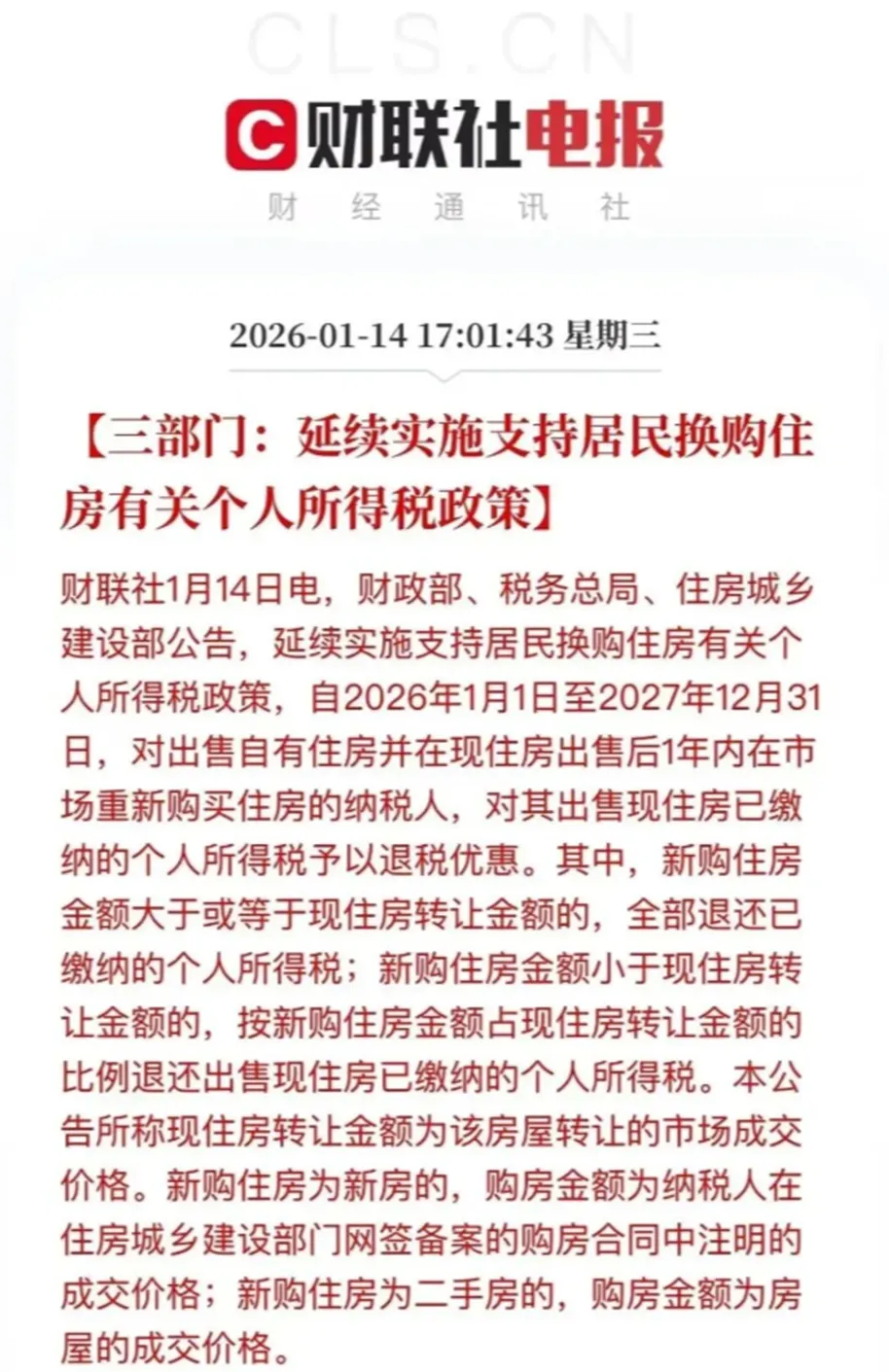

多地已释放政策信号:长沙取消商办限购、沈阳延长低首付政策至 2026 年底,预计二季度起,北京、深圳等核心城市将放宽限购、降低非户籍企业购房门槛。税费方面,除延续个税退税外,有望推出商办交易增值税差异化减免(如持有满 5 年减免 50%)。

利率调整更关键:2026 年 1 月起,国家出台系列刺激政策,利率下行、存款准备金率降至历史低位;长期不排除借鉴日本负利率,倒逼资金流出储蓄。若商办按揭利率向经营贷靠拢,将大幅提升政策撬动效果。

行业生态:复合化转型成主流,强者恒强

商业地产全面进入存量运营时代,竞争焦点集中在三大能力:空间重构(以上海 “煤气包” 旧址改造为代表)、业态融合(“办公 + 商业 + 医疗 + 养老” 共生)、资产运营(数字化提升出租率与坪效,契合银行抵押物偏好)。

具备 “改造 - 运营 - 退出” 全链条能力的企业将脱颖而出,行业呈现 “强者恒强” 格局。尤其是顺应银行抵押物偏好、聚焦优质资产、强化现金流管理的参与者,将占据主导地位。

商办房首付下调为高库存市场注入强心针,但并非 “万能药”。短期看,政策落地受融资成本、银行风控、市场信心制约,物业受益分化;中长期看,市场复苏依赖政策组合拳(利率下调、评估体系优化)与经济基本面(消费回暖、企业扩张、就业稳定)支撑。

行业参与者需抓住政策窗口期,精准把握物业分化机遇,加速从 “开发商” 向 “运营商”、“规模导向” 向 “价值导向” 转型。商业地产的未来,不在增量扩张,而在存量空间的价值重生与复合化转型;唯有坚守资产本质、聚焦现金流价值,才能在行业调整中实现可持续发展。