都被叫“山区”,为何宝山二手房反而最“稳”?

- 2026-06-22 18:18:19

都被叫“山区”,为何宝山二手房反而最“稳”?01 2.3万套成交背后, 是鲜明的刚需底色 先来看整体轮廓。 相比新房市场的韧性,宝山在二手房的表现可能没那么“亮眼”,但却依然扎实—— 2025年全年成交2.3万套,依然坐稳全市TOP2、浦西TOP1的宝座(仅次于浦东4.8万套),仅较2024年微降0.9%。

虽说在浦西五大郊区中,嘉定的二手房爆发力更强。 但我还是愿意说一句:在当前楼市环境下,2.3万套的绝对成交量,本身就是市场一致用脚投票的结果。 而细看完宝山的二手成交数据,我得到了第一个结论: 宝山二手房,是一块被刚需牢牢托住的市场。 宝山的刚需,究竟有多刚? 我们知道,2025年上海全市: 而宝山显然“刚”得更极致: 什么概念? 相当于宝山每成交10套二手房,就至少有6套是300万以下的价位段。 这正是宝山二手房稳定的底层逻辑。

宝山刚需筑底的“底色”,也呼应着宝山长期以来的区位逻辑: 在通勤距离和购房成本的取舍上,宝山始终提供着一种现实的“平衡”。 尽管宝山常被诟病城市界面一般、规划兑现缓慢、产业能级不高; “山区万年不涨”似乎也成为某种刻板标签。 但你无法否认: 宝山,始终在持续接纳大量刚需家庭的“双向奔赴”。 02

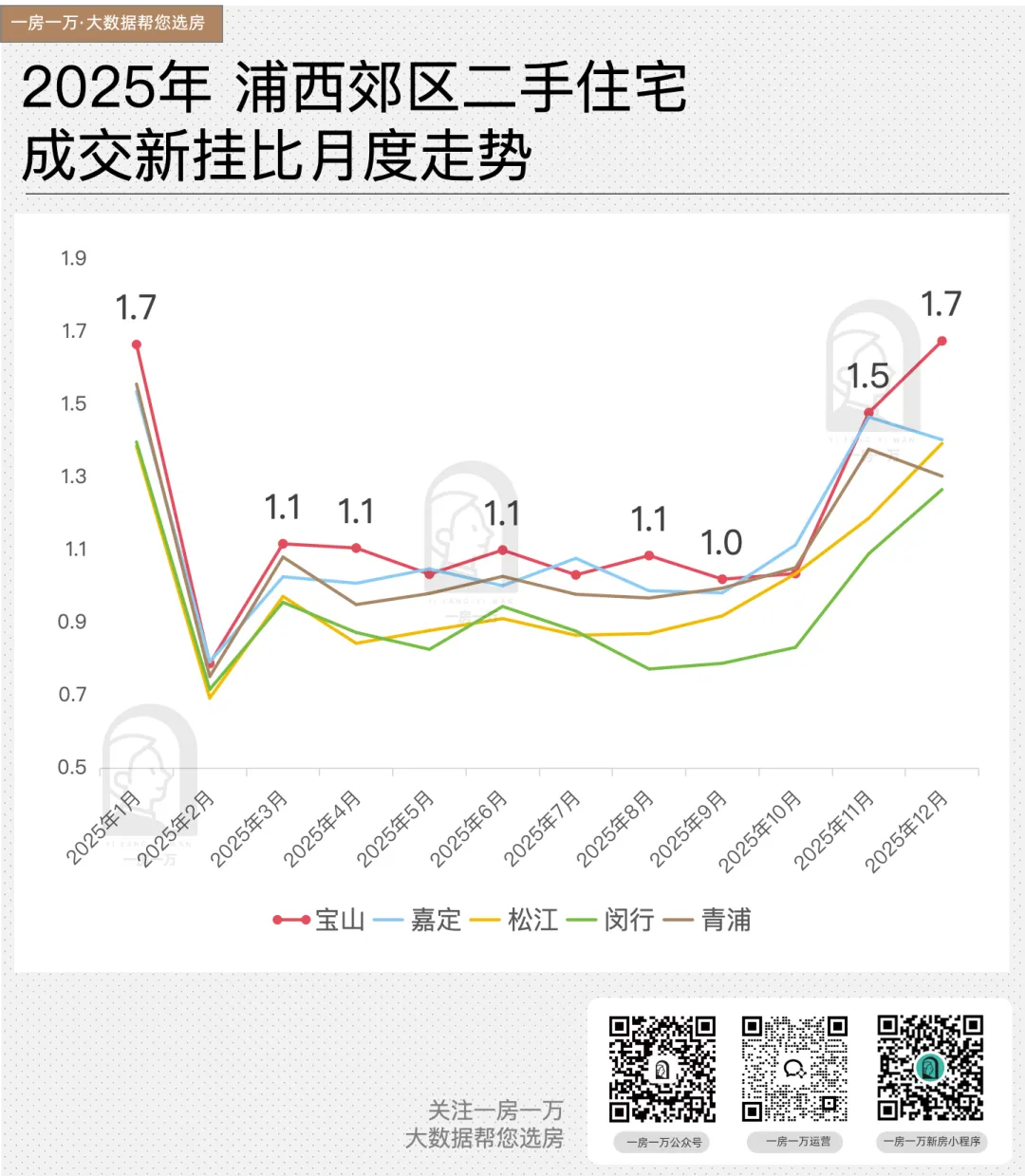

最新成交新挂比1.7, 低调的“去库存之王” 数据带给我第二个结论是: 宝山,真的在默默而高效地去库存。 2025年上海二手房成交虽整体回升,但区域分化极其明显。 聚焦浦西五大郊区,宝山的成交新挂比长期保持领先,最新数值达1.7,不仅是近一年高点,更是位列郊区榜首。 ——在“房子卖不动”成为郊区常态的背景下,不知不觉间,宝山竟然默默地成为了郊区“去库存之王”。

我们进一步来看结构。 1.从环线来看 2025年,宝山区郊环以外的成交新挂比最高,为1.6。 但成交量最集中的仍是中外环间,共成交9115套。

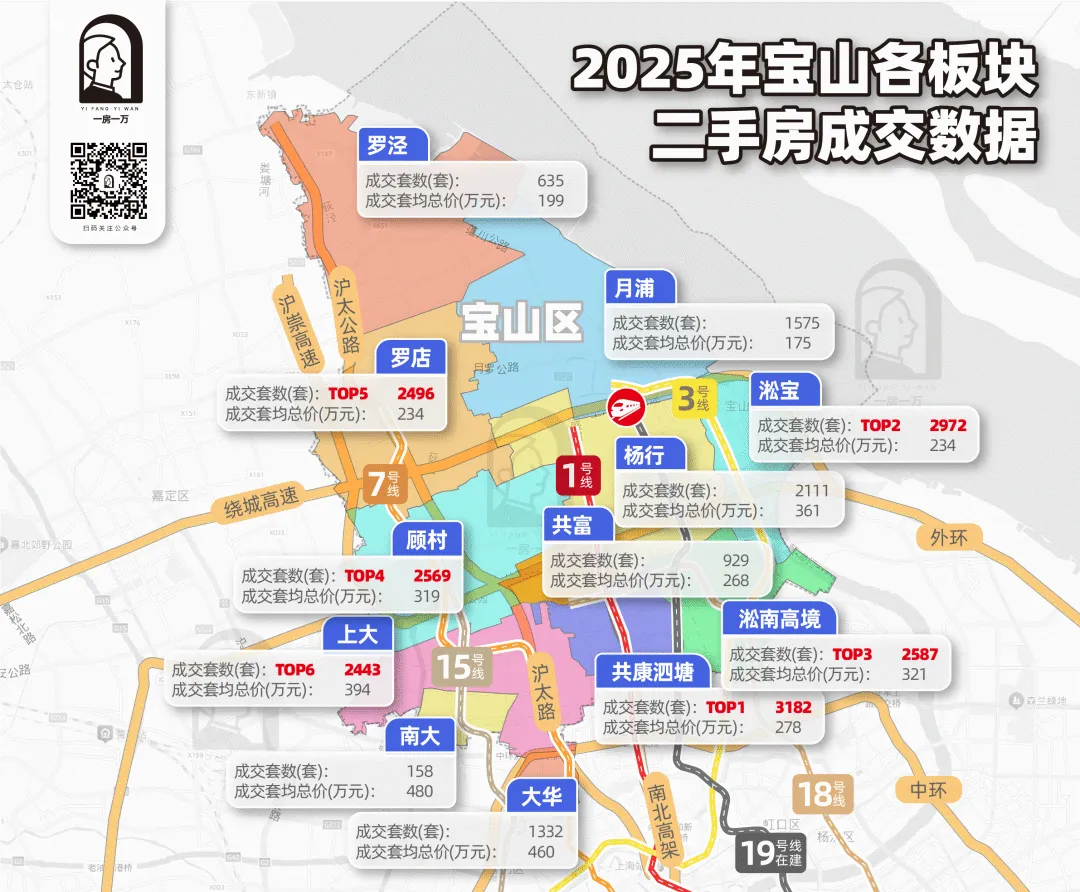

这充分显示了宝山购房者的置业偏好,我们在地图上或许看得更加清晰明了: 中外环间的共康-泗塘、淞南高境、上大等板块,构成了宝山最核心的成交带。

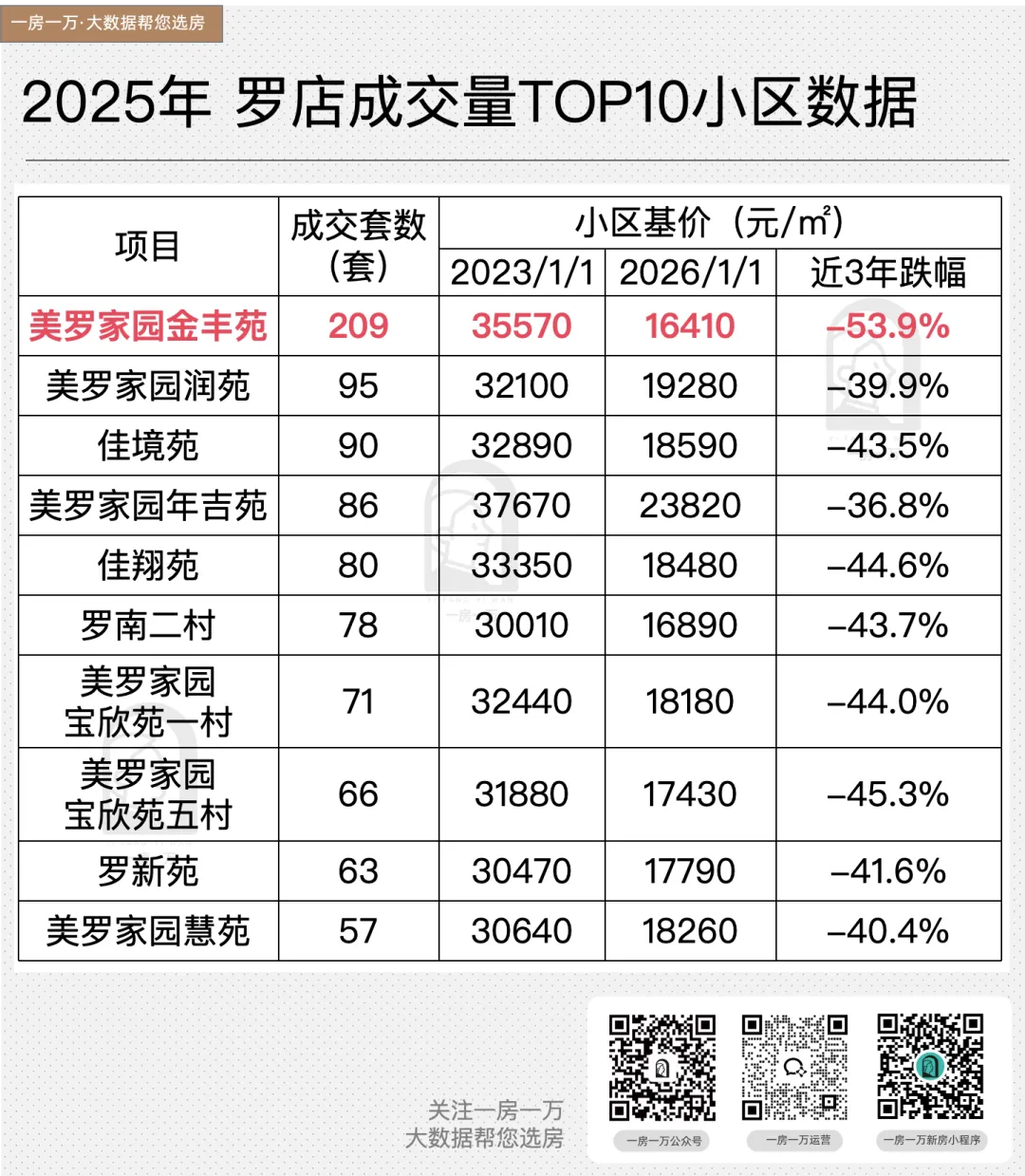

对比之下,这些板块的共性非常明确: 2.从板块来看 罗店成为宝山去化强度最大的板块,成交新挂比1.7,远远高出其他板块。 罗店的成交量也很高,以2496套排名全区第五。

而从成交量来看: 共康-泗塘则成为了宝山的“流量”王者,成交量3182套高居榜首。 其次是淞宝,成交2972套。 当然,不同的板块,去化结构显然有些不一样。 在罗店,成交量主要是“远大新”(近期商品房+动迁房)。 基于大量的动迁小区存量,2025年罗店约54.3%的成交量,都是来自动迁房;其次是近期商品房,占比约29.7%。 而共康-泗塘、淞宝则有所不同,它们成交量最大的住宅类型是老房子(老公房+早期商品房)。 其中,淞宝接近9成成交都是来自2000年以前的存量住宅。 原因并不复杂。 作为宝山区府所在地,淞宝无论是人文积淀,还是配套能级,都是区域内翘楚。 尤其集中了宝山区域内的教育+医疗精华资源,即便是老破小,也依然具备稳定需求。

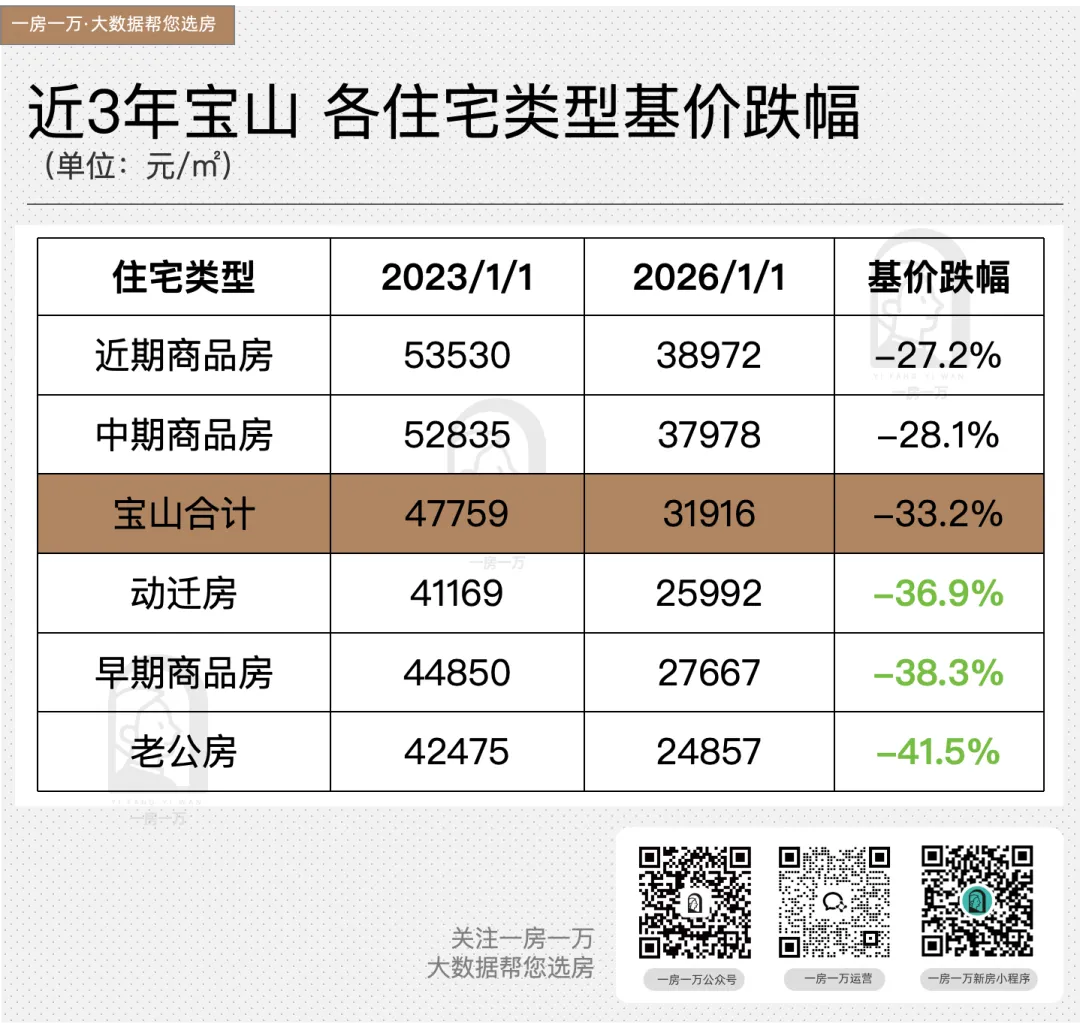

尽管各个板块的去化结构有所不用,但去化逻辑却是相当一致: 老公房+早期商品房+动迁房的大量成交,主要是来自于价格充分回调。

3.从成交量TOP10楼盘来看 我拉取了宝山各个板块成交量TOP10小区,由于数据量较大,感兴趣的伙伴可以后台私信小助手获取详细名单。 这里仅拿罗店板块作为参考。 很显然,罗店的大量成交,都是深度的以价换量,相较2023年,板块内二手房价已大幅回调。 低门槛、低成本上车优势,是罗店二手快速去化的制胜“法宝”。 其中,美罗家园金丰苑以209套成交量断层领先; 同时近3年基价跌幅53.9%,同样也是高居榜首,价格回撤力度之大,可见一斑。

值得一提的是,这个小区的二手房成交量,不只是罗店的成交扛把子,更是宝山全区域的TOP1,而且蝉联宝山榜首多年。 一则是该动迁小区体量大,楼龄较新;二则周边配套相对齐全,居住舒适度高。 熟知罗店板块的伙伴都知道,这里以美兰湖为中心,构建了北上海超级大居组团。 而金丰苑就坐落在美兰湖西湖片区。 片区内已经有了中集金地美兰城大型新式商业体,还有U天地,九年一贯制宝山第二实验学校,板块内生活配套成熟宜居。

近些年来也打造了众多商品房,比如建发云锦湾、保利云上浔光、天安象屿萃湖臻境等。 最近的则是建发新拿的4幅宅地,据悉建发美兰湖项目将打造北上海首个全抬板社区,品质值得期待。 03

结语

2025年,上海楼市整体下行,郊区板块普遍进入成交放缓、观望情绪加重的冷静期。

多数区域新房成交量较2024年明显回落,市场分化愈发清晰。

但在这份普遍的沉寂中,宝山却走出了一条相对稳健的曲线——

全年新房成交量基本持平,在一众回调的郊区板块中显得格外克制。

新房尚能扛住下行压力,自然引出一个更关键的问题:

当市场切换到更真实、更残酷的二手房赛道,宝山还能稳得住吗?

在刚需主导、分化加剧的市场环境下,宝山二手房究竟交出了一份怎样的答卷?

今天,我们就从数据出发,拆解 2025 年宝山二手房市场的底层逻辑。

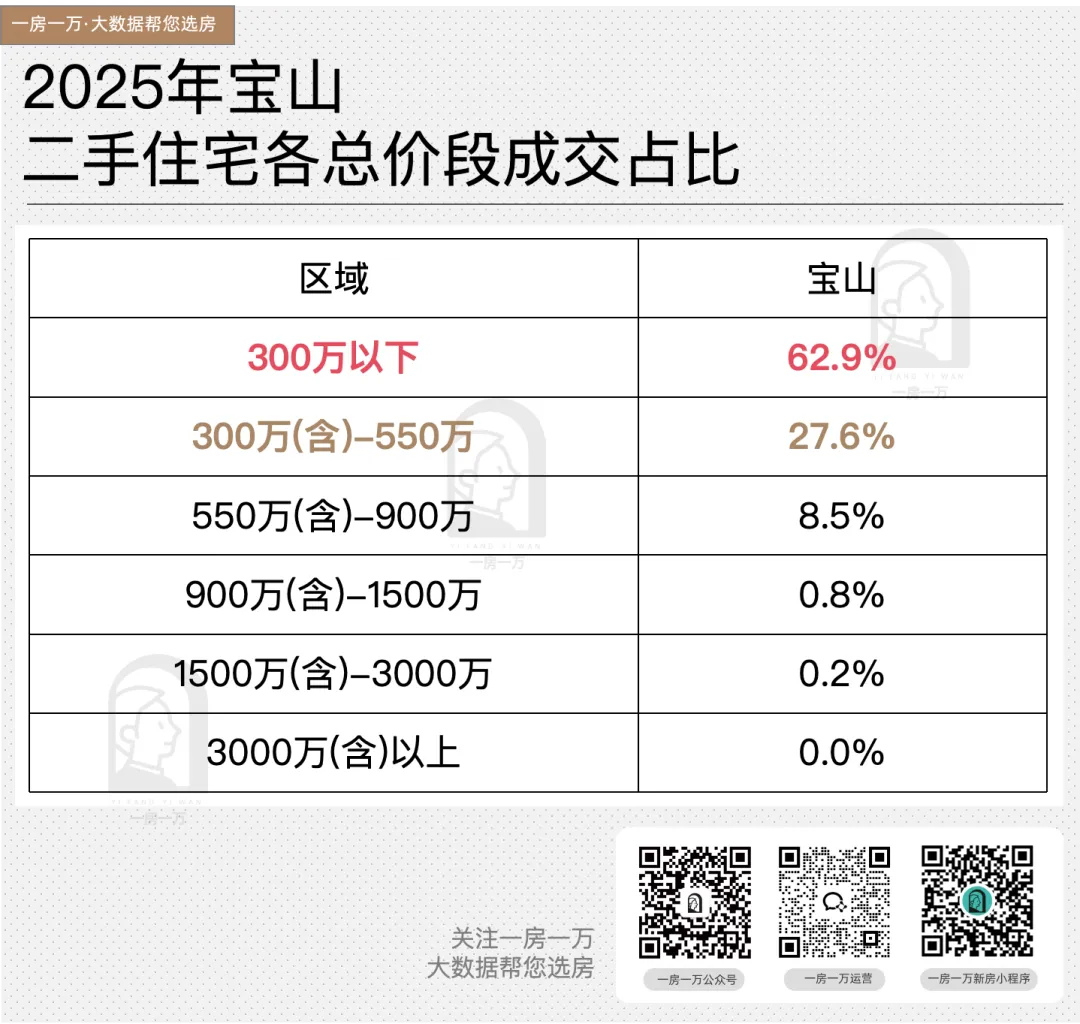

总价300万以下二手成交占比已经攀升到了55.4%; 550万以下成交占比甚至高达81.7%。

300万以下,占比全区约62.9%; 550万以下,占比全区约90.5%。

相比五大新城,我离市区更近; - 相比闵行等近郊,我总价更亲民。

轨交通勤相对友好、生活配套成熟、价格仍具性价比,是典型的刚需置业承接区。

回看 2025 年,宝山二手房进一步夯实了自己在上海楼市中的角色——

不是反弹先锋,而是刚需压舱石。

新房端,它能扛住下行压力;

二手端,它又在持续、高效地去库存。

在郊区板块中,能同时打好这两副牌的,并不多见。

宝山从来不是舞台中央的明星,却始终为大量普通家庭,提供着一个可触及、可落地的安居选项。

当市场回归理性,那些尊重真实居住需求、尊重通勤与预算平衡的区域,反而更容易穿越周期。

或许正因如此,这片低调的北上海门户,才能在一次次调整中,始终保持自己的节奏。

市场的温度,最终还是由一个个真正落地的家来定义。

本公众号发布的原创数据、图表、文章等信息的版权由公众号运营公司独立所有,并受法律保护。转载必须注明出处,否则构成侵权,我司有权依法追究侵权方的法律责任。

本公众号发布的原创数据、图表、文章等信息的版权由公众号运营公司独立所有,并受法律保护。转载必须注明出处,否则构成侵权,我司有权依法追究侵权方的法律责任。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 18万+库存压顶!苏州二手房年度榜单出炉,这些小区卖疯了!

- 省房地产开发优秀企业 | 河南成达地产招聘财务、财务主管、危险品运输经理

- 2025商场地产营地复古咖啡市集“续杯咖啡”活动策划方案

- 2025地产建筑设计力百强榜发布 霍普股份荣膺 TOP 10

- 中介不敢说,但这四类二手房正沦为“不动产”!

- 西部宏观 | 外需强、消费稳、投资跌、地产降 ——2025年经济数据点评

- 【那坊归心】成都双流华府存量房(二手房)中海云麓世家建面113平套三报价170万,是否适合90后?

- 成交量涨80%!东莞一二手房行情翘尾!

- 贝思特地产1月19日最新出售(65套)别墅单体楼、大型商业楼、地皮

- 【1.19】优质房源,任您挑选!金牌地产专家 Angela Yang 杨小姐竭诚为您服务!