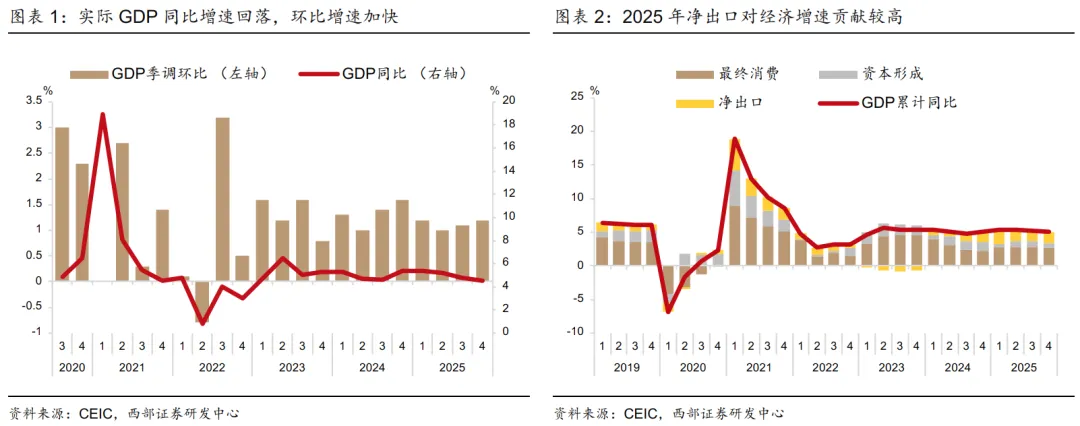

2025年实现5%的经济增长,外需贡献较高。2025年4季度GDP同比增长4.5%,连续三个季度回落;季调后环比增速1.2%,较3季度回升。2025年GDP增长5%,实现全年经济增长目标。其中,货物和服务贸易净出口贡献1.6个百分点,比2024年上升0.1个百分点;最终消费贡献2.6个百分点比2024年上升0.4个百分点;资本形成贡献0.8个百分点比2024年下降0.5个百分点。

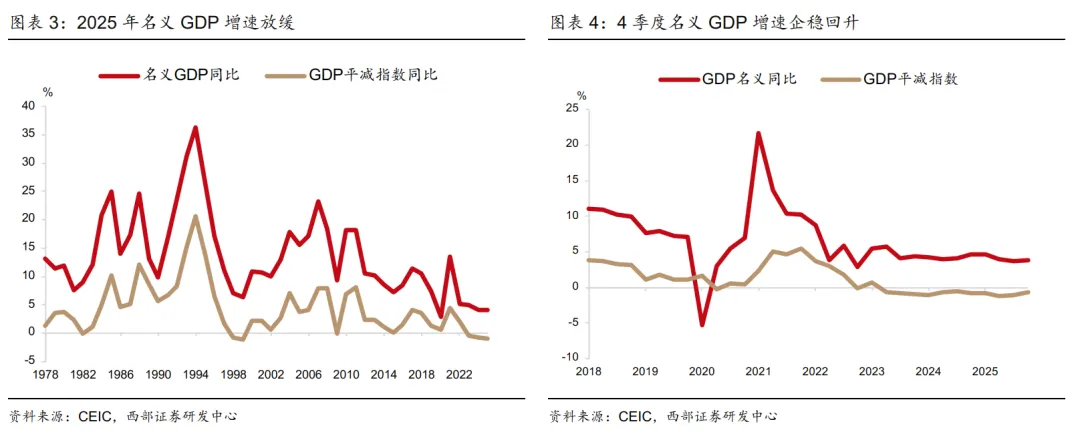

2025年名义GDP增速放缓,4季度企稳回升。2025年GDP平减指数同比下降1%,名义GDP同比增长4%,较2024年放缓。4季度名义GDP同比增长3.8%,较3季度同比增速3.7%回升,4季度GDP平减指数同比下降0.7%,较3季度同比跌幅1%收窄。

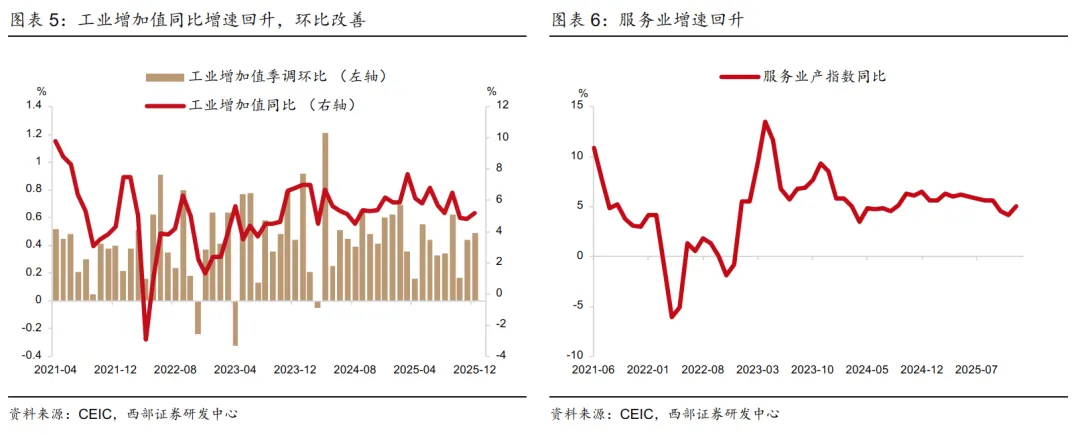

12月工业和服务业生产有所企稳。12月,工业增加值同比增长5.2%%,较11月同比增速4.8%回升;季调后环比增长0.49%,也比11月0.44%加快。12月,服务业生产指数同比增长5%,较11月同比增速4.2%回升。4季度整体看,工业增加值和服务业生产指数同比增速都比3季度放缓。

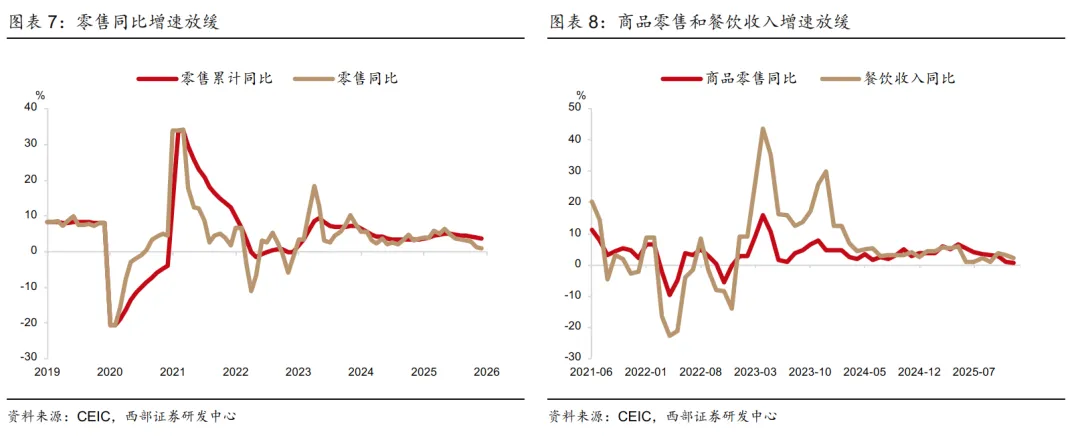

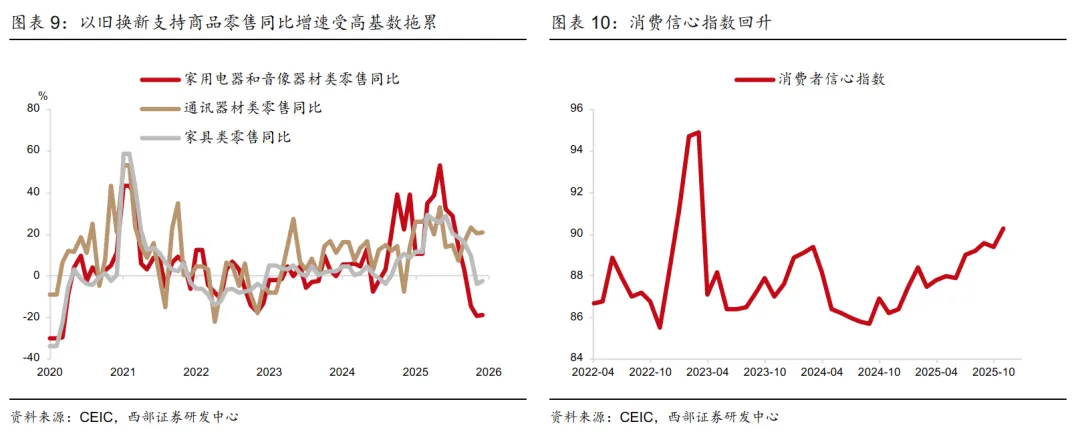

2025年零售增速回升,消费信心指数有所回升。12月份,社会消费品零售同比增长0.9%,较11月增速1.3%放缓。其中,商品零售同比增长0.7%,餐饮收入同比增长2.2%,都比11月放缓。“以旧换新”支持的家电和家具零售受高基数拖累,同比增速仍然为负。但消费者信心指数持续回升,11月回升至90.3。2025年零售同比增长3.7%,较2024年增速3.5%略有回升。

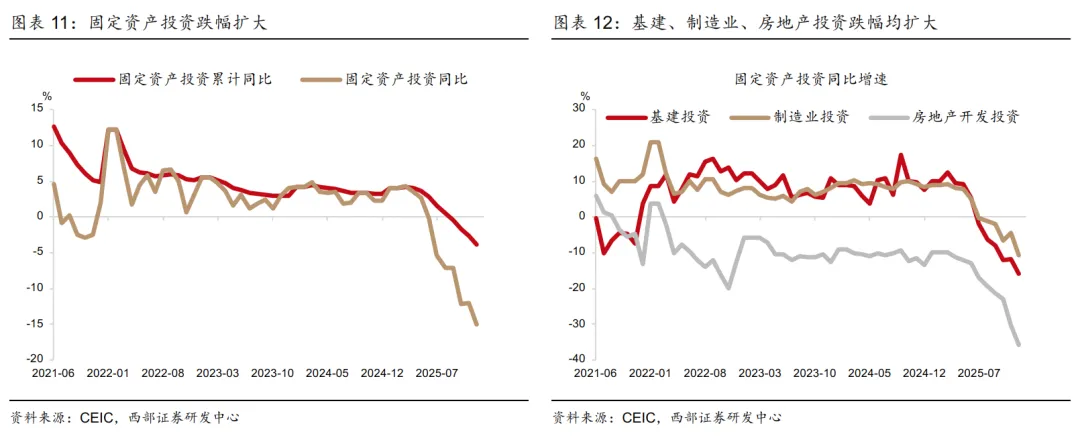

2025年固定资产投资跌幅扩大。2025固定资产投资下降3.8%,12月固定资产投资同比下降15.1%,跌幅扩大。其中,基建投资同比下降16%,制造业投资同比下降10.6%,房地产开发投资同比下降35.8%,均较11月跌幅进一步扩大。2025年投资下滑,给经济增速造成拖累。

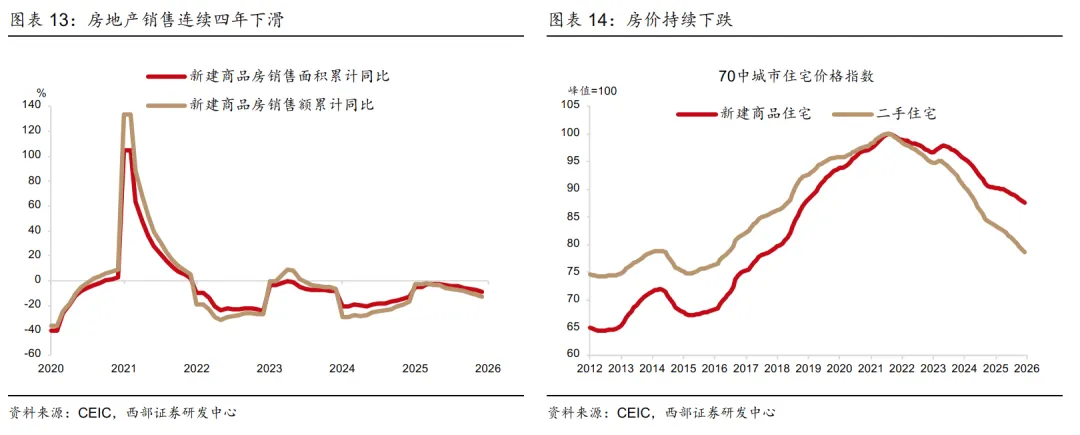

2025年房地产市场持续下跌。2025年商品房销售面积同比下降8.7%,销售额同比下降12.6%,连续第四年下跌。尽管2025年跌幅较2024年收窄,但跌幅仍然较大。2025年70大中城市房价持续下跌,截至年底尚未出现企稳迹象。

预计2026年实际GDP增速企稳,名义GDP增速加快。总体上看,2025年经济增长企稳,但价格跌幅加大。2026年宏观政策仍将保持宽松。我们预计2026年GDP增速仍然维持5%左右,外需延续增长,内需贡献可能回升。过去几个月PPI环比开始企稳回升,我们预计2026年价格跌幅收窄,名义GDP增速可能出现回升。

地缘政治风险加剧,房地产市场下滑,政策力度不及预期。首席分析师。中国人民大学经济学博士,中美经济学培训中心福特班研究生;国家统计局百名经济学家景气调查特邀专家;曾长期担任中金公司高级经济学家(《机构投资者》大中华区宏观经济第一名、《亚洲货币》中国经济第一名与“远见杯”全球市场预测第一名团队成员),曾任国金证券首席宏观分析师、财新莫尼塔首席经济学家、中银国际宏观分析师(新财富宏观经济第三名团队成员)、国务院直属办事机关副处级调研员;擅长政策研究,致力于构建以大类资产配置为核心,以经济周期、流动性和政策为支点的宏观研究体系和研究团队。

资深分析师。英国贝尔法斯特女王大学金融学硕士;此前在中邮保险资管中心从事组合管理工作,曾长期担任中金公司研究部经济学家(《机构投资者》大中华区宏观经济第一名与《亚洲货币》中国经济第一名团队成员),曾任北大国发院研究助理;尤其擅长宏观数据的处理、分析和预测工作,曾在“远见杯”中国经济预测评选中多次获得前三名;研究方向为中国经济总量指标分析预测、经济周期及主题研究。

高级分析师。约翰霍普金斯大学应用经济学硕士;曾任国金证券宏观分析师;擅长大类资产主题研究;研究方向为货币政策、美国经济及大类资产。

分析师。英国帝国理工商学院硕士;研究方向为实体经济、产业政策,侧重于中观产业研究及行业比较。

本文摘自西部证券研究发展中心2026年1月19发布的证券研究报告《外需强、消费稳、投资跌、地产降 ——2025年经济数据点评》

分析师:边泉水 执业编号:S0800522070002

分析师:刘鎏 执业编号:S0800522080001

免责声明:

本公众号推送内容仅面向西部证券股份有限公司(以下简称“西部公司”)机构客户,请勿对本公众号内容进行任何形式的转发。若您并非西部证券机构客户,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!西部证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。本公众号内容基于已公开的信息编制,但作者对该等信息的真实性、准确性及完整性不作任何保证。本公众号所载的意见、评估及预测仅为出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,西部证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。同时,本公众号所指的证券或投资标的的价格、价值及投资收入可能会波动。西部证券不保证本公众号所含信息保持在最新状态。对于西部证券其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本公众号不一致的分析评论或交易观点,西部证券没有义务向本公众号所有接收者进行更新。西部证券对本公众号所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?