【数据详解】新房、二手房房价环比跌幅均持平;所有70城二手房房价连续四个月下跌|中银地产 夏亦丰团队

- 2026-06-20 19:19:41

本文来自中银证券研究部于2026年1月22日发布的报告《房地产行业2025年12月70个大中城市房价数据点评:新房、二手房房价环比跌幅均持平;所有70城二手房房价连续四个月下跌》。欲了解详细全文内容,请阅读报告原文。夏亦丰S1300521070005

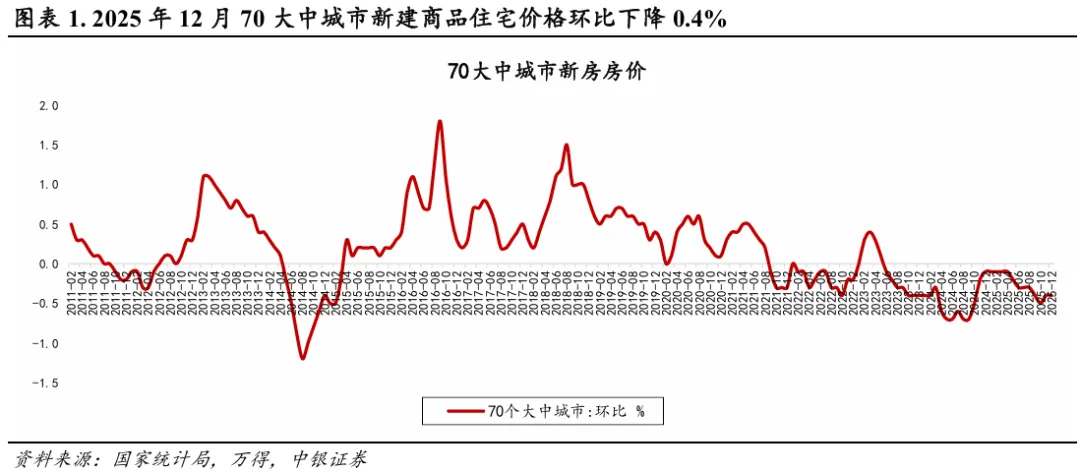

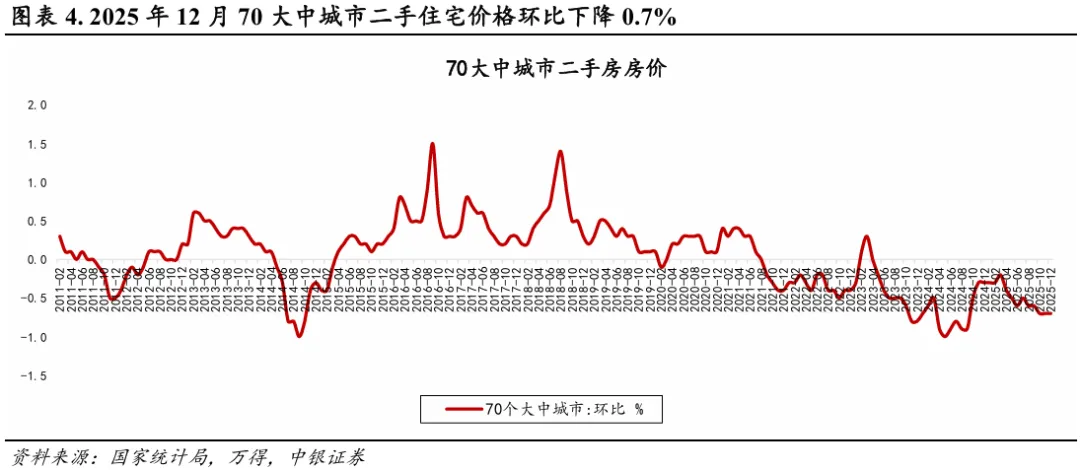

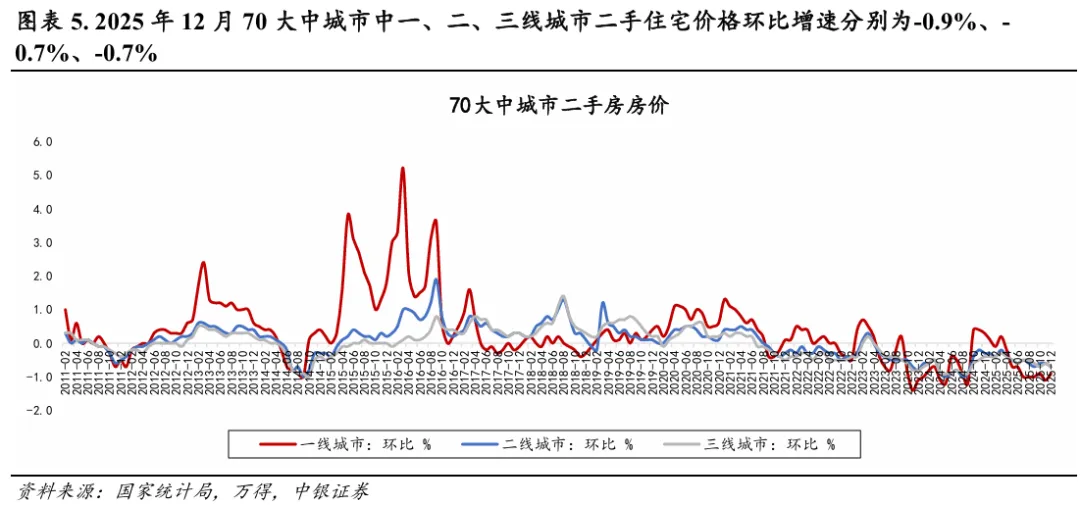

国家统计局发布2025年12月份70个大中城市商品住宅销售价格变动情况。70大中城市新房价格环比下降0.4%;二手房价格环比下降0.7%。

核心观点

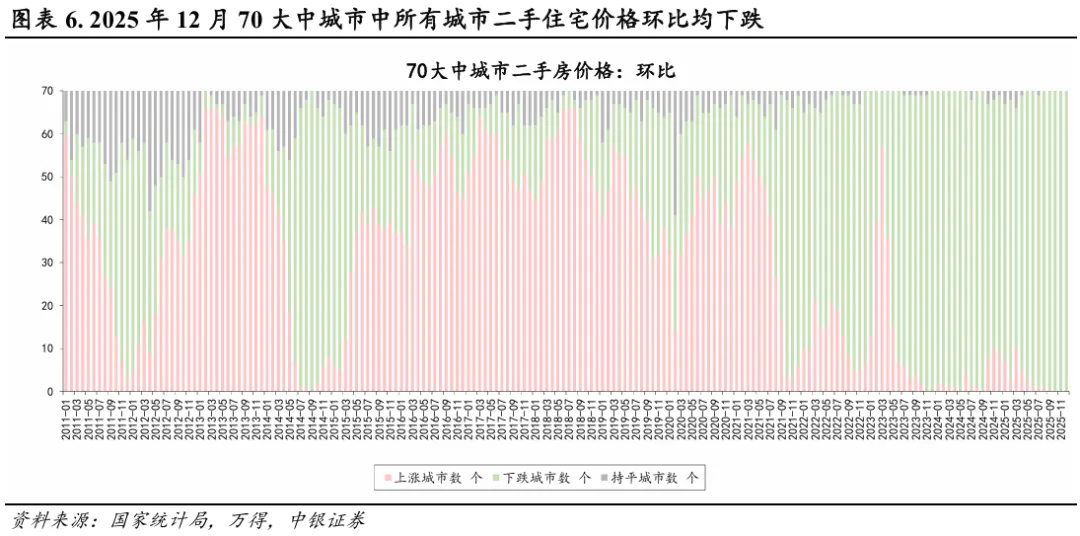

70城新房、二手房房价环比跌幅均持平;连续四个月所有70城二手房房价均下跌。12月70大中城市新房房价环比下降0.4%,二手房房价环比下跌0.7%,环比降幅均与11月持平。

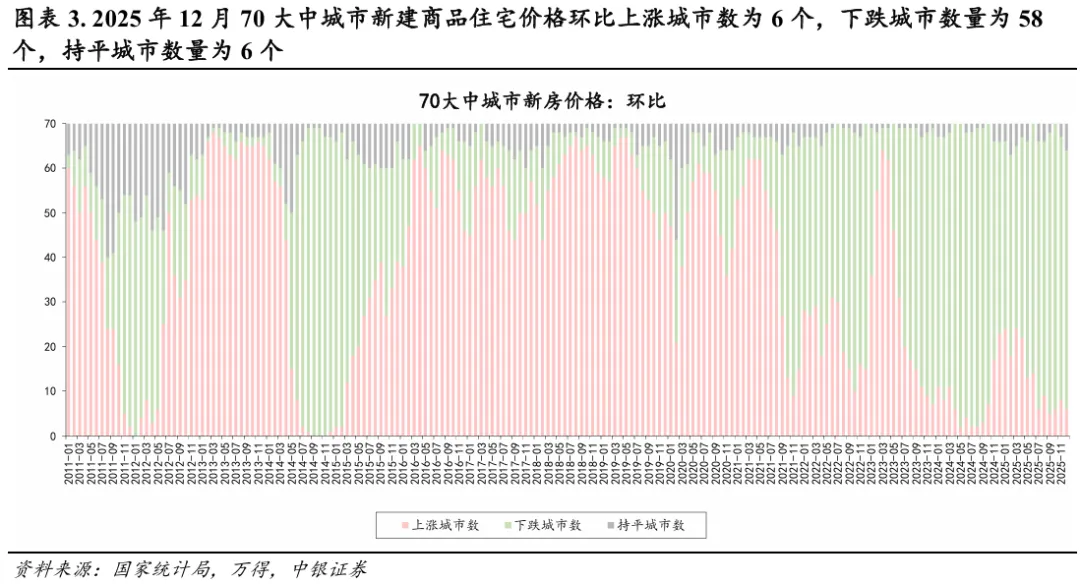

从房价下跌的城市数量来看,12月70城中新房房价环比下跌的城市数量有58个,较11月减少了1个,新房房价下跌城市平均跌幅为0.46%,较11月收窄了0.02个百分点;所有70城二手房房价环比均下跌,已经连续四个月出现所有城市二手房房价均下跌的情形,二手房房价下跌城市平均跌幅为0.70%,较11月扩大0.04个百分点。

从全年同比来看,2025年70城新房房价平均同比跌幅为3.8%,降幅小于2024年(-4.5%),已连续三年下跌;二手房房价平均同比跌幅为6.3%,降幅小于2024年(-7.4%),已连续四年下跌。2025年新房房价同比下跌城市数量为67个,较2024年减少1个;所有70城二手房房价同比均下跌,连续两年所有70城二手房房价同比均下跌。

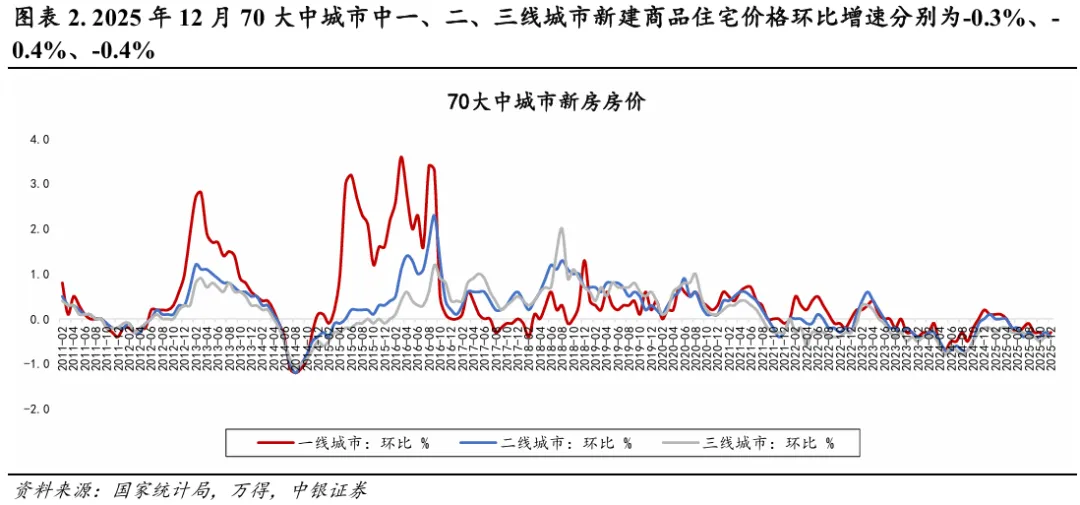

12月一线城市新房、二手房房价环比跌幅均收窄。

1)新房:12月一线城市新房房价环比下降0.3%,环比降幅较11月收窄0.1个百分点。具体来看,上海新房房价环比正增长,北京、深圳环比跌幅收窄,广州环比跌幅扩大。其中,上海环比上涨0.2%(前值:+0.1%),自2019年8月以来新房房价环比持续上涨,房价韧性最足;北京环比下降0.4%(前值:-0.5%);深圳环比下降0.5%(前值:-0.9%);广州环比下降0.6%(前值:-0.5%)。

从全年同比来看,2025年四个一线城市新房房价同比平均跌幅为1.8%,连续两年下跌,跌幅较2024年收窄1.4个百分点。其中,仅上海新房房价同比增长5.7%,2015年以来持续提升,其余三个一线城市新房房价均下跌,北京同比下降3.9%,深圳同比下降3.2%,广州同比下降5.6%。

2)二手房:12月一线城市二手房房价环比下降0.9%,环比降幅虽然较11月收窄0.2个百分点,但5-12月一线城市二手房房价环比跌幅已经连续8个月大于二、三线城市,存在“补跌”情形,市场“由弱向强”的蔓延在持续。具体来看,上海、深圳、广州二手房房价环比跌幅收窄,北京跌幅持平。上海环比下降0.6%(前值:-0.8%);深圳环比下降0.6%(前值:-1.0%);广州环比下降1.0%(前值:-1.2%);北京环比下降1.3%(前值:-1.3%)。

从全年同比来看,2025年四个一线城市二手房房价同比均下跌,平均跌幅为4.2%,已经连续三年下跌,跌幅较2024年收窄4.0个百分点。其中广州跌幅最大(-7.3%),上海跌幅最小(-2.4%),北京同比-3.4%,跌幅小于新房,深圳同比-3.8%。

12月二线城市新房、二手房房价环比跌幅均扩大。

1)新房:12月二线城市新房房价环比下降0.4%,环比降幅较11月扩大0.1个百分点。仅13%的二线城市新房房价环比上涨或持平:长春环比上涨0.2%,南京、合肥、武汉环比持平。

从全年同比来看,2025年二线城市新房房价同比平均跌幅为3.2%,较2024年跌幅收窄0.7个百分点。其中杭州同比增长1.5%,太原同比增长0.6%,其余城市同比均下跌,成都、乌鲁木齐跌幅较小,均小于1%,跌幅较大的有海口、济南、贵阳、呼和浩特、哈尔滨、昆明、南昌、郑州、西宁、兰州、福州、武汉,跌幅均大于等于4%。

2)二手房:12月二线城市二手房房价环比下降0.7%,环比降幅较11月扩大0.1个百分点。所有二线城市二手房房价环比均下跌,跌幅相对较大的有:南京、武汉、海口、成都、重庆、西安,环比跌幅均大于等于1.0%,天津、合肥、厦门、济南、青岛、郑州、南宁、昆明、银川环比下跌0.8%-0.9%。

从全年同比来看,2025年二线城市二手房房价同比平均跌幅为6.1%,跌幅较2024年收窄1.2个百分点。所有城市2025年二手房房价同比均下跌,其中杭州、成都跌幅相对较小,均小于3%,跌幅较大的有:昆明、西安、长沙、哈尔滨、济南、合肥、呼和浩特、郑州、大连、兰州、南宁、南昌、福州、宁波、武汉、厦门跌幅均大于6%。

12月三线城市新房房价环比跌幅持平,二手房房价环比跌幅扩大。

1)新房:12月三线城市新房房价环比下降0.4%,环比跌幅与11月持平。具体来看,仅吉林、宜昌、韶关、三亚环比上涨0.1%,丹东、牡丹江、扬州环比持平,其余三线城市环比均下跌,其中跌幅相对较大的城市有唐山、包头、金华、赣州、洛阳、湛江、桂林、北海、泸州,环比跌幅均大于等于0.7%。

从全年同比来看,2025年三线城市新房房价同比平均跌幅为4.6%,跌幅较2024年收窄0.5个百分点。其中北海、大理、蚌埠、岳阳、秦皇岛、包头、扬州、唐山、泸州、常德、徐州、温州、金华,同比降幅均大于等于5%。

2)二手房:12月三线城市二手房房价环比下降0.7%,环比跌幅较11月扩大了0.1个百分点。具体来看,所有三线城市环比均下跌,其中跌幅相对较大的城市有:秦皇岛、扬州、徐州、桂林、泸州,环比跌幅均大于等于0.9%。

从全年同比来看,2025年三线城市二手房房价同比平均跌幅为6.7%,跌幅较2024年收窄0.6个百分点。所有城市2025年二手房房价同比均下跌,跌幅较大的有:锦州、常德、安庆、惠州、扬州、包头、丹东、秦皇岛、烟台、泉州、唐山、襄阳、金华、温州、徐州跌幅均大于等于7%。

12月各类型产品新房房价环比跌幅相同,刚需、改善型产品跌幅扩大、刚改产品跌幅持平;各类型产品二手房房价环比跌幅也相同,刚需、改善型产品跌幅持平、刚改产品跌幅扩大。

1)刚需产品:12月90平以下新房房价环比下降0.4%,环比跌幅较11月扩大0.1个百分点;二手房房价环比下降0.7%,环比降幅与11月持平。

2)刚改产品:12月90-144平新房房价环比下降0.4%,环比跌幅与11月持平;二手房房价环比下降0.7%,环比跌幅较11月扩大0.1个百分点。

3)改善型产品:12月144平以上新房房价环比下降0.4%,环比跌幅较11月扩大0.1个百分点;二手房房价环比下降0.7%,环比降幅与11月持平。

从全年同比来看,各类型产品二手房房价跌幅均大于新房房价跌幅,刚改产品房价跌幅均是最小的。2025年刚需、改善型产品新房房价同比跌幅一致(-3.9%),略大于刚改产品(-3.8%);二手房房价跌幅方面,刚需(同比下跌6.5%)>改善型(同比下跌6.3%)>刚改(同比下跌6.2%)产品。

风险提示

政策出台不及预期;销售与房价持续下行;市场信心修复不及预期。

附录

70个大中城市房地产价格统计一二三线城市划分:

一线城市指北京、上海、广州、深圳等4个城市;

二线城市指天津、石家庄、太原、呼和浩特、沈阳、大连、长春、哈尔滨、南京、杭州、宁波、合肥、福州、厦门、南昌、济南、青岛、郑州、武汉、长沙、南宁、海口、重庆、成都、贵阳、昆明、西安、兰州、西宁、银川、乌鲁木齐等31个城市;

三线城市指唐山、秦皇岛、包头、丹东、锦州、吉林、牡丹江、无锡、徐州、扬州、温州、金华、蚌埠、安庆、泉州、九江、赣州、烟台、济宁、洛阳、平顶山、宜昌、襄阳、岳阳、常德、韶关、湛江、惠州、桂林、北海、三亚、泸州、南充、遵义、大理等35个城市。

附注:

1)调查范围:各城市的市辖区,不包括县。

2)调查方法:新建商品住宅销售价格调查为全面调查,基础数据直接采用当地房地产管理部门的网签数据;二手住宅销售价格调查为重点调查和典型调查相结合,基础数据来源于房地产经纪机构上报、相关部门提供和调查员实地采价。

3)如当月无成交,则视为价格总体水平无变动。

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。

中银证券房地产团队

夏亦丰

中银证券房地产行业

首席分析师

夏亦丰:中银证券房地产行业首席分析师,副总裁。德国波恩大学经济学硕士,曾任职于Deutsche Bank、东方证券研究所、方正证券研究所。多年房地产行业研究经验,覆盖房地产和物业管理行业A+H股,擅长房地产周期、市场、金融、政策等研究。中新社中新经纬智库及专栏作家。金融界房地产特邀专家。2019年东方财富新锐分析师,2022年金牛奖最佳分析师,2022/2023/2024年水晶球卖方分析师评选第一、二、三名。

许佳璐:房地产行业分析师,英国华威大学会计与金融学硕士,曾任职于方正证券研究所,2021年加入中银证券,覆盖房地产和物业管理行业A+H股。2022/2023/2024年水晶球卖方分析师评选第一、二、三名团队成员。

亦丰地产天天见 往期回顾

第3期 从微观层面来看,我国居民家庭的房贷“掏兜比例”有多大?

第4期 房贷利率和首付比例下调之后,居民房贷负担会减轻吗?房贷利率降至多少才有效?

第6期 今年首批集中土拍的最大赢家是谁?

第9期 房企近期的偿债压力到底有多大?

第10期 AMC 对房企纾困的作用到底有多大?

第11期 Q2公募基金对地产持仓的变化如何?

第12期 土地财政依赖度高的城市都具有什么共性?

第13期 现在的房地产库存有多高?

第14期 8家地产商被剔出恒指意味着什么?

第15期 哪些城市的房地产政策应该继续放松?

第16期 闽系房企是如何发展成重要派系之一?闽系房企具备哪些基因?

第17期 闽系房企暴雷是源于政策环境还是房企自身?

第18期 闽系房企暴雷究竟如何在财务指标上预警?

第19期 郑州房地产纾困基金究竟能释放多大的利好?

第20期 中国进入老龄社会了吗?

第21期 我国生育率为什么会走低?

第22期 中国人口增长的拐点出现了吗?

第23期 二批集中土拍热度回暖了吗?

第24期 中债信用增进对民营房企利好几多?

第25期 当前高企的失业率将会如何影响房地产市场?

第26期 我国人均住房面积还有多少提升空间?还能带来多少增量住房需求?

第27期 房企中报业绩集团下滑或亏损的原因何在?

第28期 房地产投资下滑对GDP的影响有多少?

第29期 房企高周转是否走到了尽头?

第30期 我国由结婚带来的新增住房需求有多少?

第32期 由人口迁移带来的新增住房需求有多少?

第33期 我国房地产税的由来?沪渝试点效果如何?

第36期 从南昌集中土拍反映出的弱二线城市土地市场情况如何了?

第37期 房企商票发行与逾期情况如何了?

第38期 930地产政策密集出台释放了怎样的利好?

第39期 930政策利好后,“十一”楼市表现如何?

第40期 取消公摊面积会有怎样的影响?

第41期 从央行问卷调查看,三季度房企贷款需求与居民购房意愿如何了?

第42期 养老产业有什么更好的盈利模式吗?

研究成果

深度策略报告:

🔘《“旧改为主、收储为辅”贯穿 2025 年地产行业主线——房地产行业2025年年度策略》

🔘《房地产行业2024年中期策略——下半年地产空间在哪?》

🔘《房地产行业2024年度策略——行业寒冬尚在延续,房企能否性稳致远?》

🔘《凡益之道,与时偕行——关于短期博弈与长期格局的思考——房地产行业2022年中期投资策略》

🔘《2022年,五问房地产行业——房地产行业2022年度策略》

🔘《房企的“道与术”和行业的“常与变”——房地产行业2021年度策略》

政策研究:

🔘《从历史复盘中探讨本轮地产调控放松的最佳路径与当前房企的生存法则——房地产行业政策深度报告》

🔘《五年期LPR 时隔21个月首度下调,行业政策仍需进一步改善;继续看好地产板块——LPR下调点评》

🔘《银保监允许保函置换预售资金规定的点评: 允许保函置换预售监管资金,优质房企流动性压力或将进一步缓解》

🔘《证监会房地产行业股权融资优化措施的点评:股权融资支持政策落地释放利好,房企资金面与资产负债结构均有望改善》

长期住房需求:

热点城市追踪系列:

🔘《哈尔滨:冰雪主题爆火背后的楼市真相》

地产新模式探索系列:

🔘《地产后增量时代的机遇》

🔘《地产新模式探索系列二:城中村改造加速推进,超7亿平规模为行业注入新动能》

地产纾困路径探索:

🔘《地产纾困新路径探索:AMC对房企化债的作用究竟有多大?》

房企暴雷研究:

🔘《暴雷房企区域性研究系列之闽系篇:激进扩张和过度融资埋下隐患,政策收紧市场遇冷成为危机爆发的导火索》

土地供给侧改革:

🔘《2021年集中土拍元年深度解读与展望:全年集中土拍呈现“热—冷—稳”趋势,央国企或将持续土拍主导地位》

房企融资 & 房地产金融:

🔘《资产证券化系列报告二:从“证券化”到“通证化”,RWA重构资产投资逻辑》

🔘《资产证券化系列报告一:我国资产支持证券存量规模超3万亿元;公募REITs从破冰到常态化发行,未来空间可期》

🔘《房企融资收紧,路在何方?——行业资金链面临考验,销售回款成为房企首要目标》

🔘《公募REITs终破冰,产业园与物流地产先行试点,在制度完善后商业地产落地可期》

🔘《保租房REITs深度研究:住房租赁市场缺口较大,保租房REITs起航,租赁行业加速步入专业化资管时代》

物业管理:

🔘《从BM到PM,重塑物业管理行业新框架——中短期看母公司,长期看PM乘数》

🔘《收购产业链下游场景公司、谋篇关联度较高的自营业务,物管行业迎来新变局》

🔘《万科物业:社区、商企、城市服务三驾马车齐驱的龙头物管公司》

财税系列:

🔘《从路径、估算总额、预期影响、海外经验来理解我国房地产税改革试点》

🔘《个税改革有望实现新突破,中低收入人群受益最大——从美国和德国个税制度看中国个税改革方向》

🔘《“综合征收”+“专项扣除”开启个税改革新篇章——财税系列报告二》

🔘《房产税落地征收规模预期不到万亿,全面推行中长期影响有限——财税系列报告三》

公司深度:

🔘《保利置业集团:行业深度调整周期中经营韧性凸显,债务结构明显优化,兼顾稳与进》

🔘《绿城中国:品质龙头重返行业前十,聚焦核心+提质增效促公司良性发展》

🔘《华发股份:把握机遇实现规模突破,聚焦核心战略下销售拿地强势》

🔘《建发国际集团:区域型国企资源禀赋优越,兼具稳健型与成长潜能》

🔘《滨江集团:三十年深耕,销售逆势突破;融资通常资金充裕优势凸显》

🔘《越秀地产:国资背景加持成就区域型优质房企,通畅融资渠道与多元增储模式优势凸显》

🔘《金地集团:增长与稳健并重,高能级城市布局与融资优势赋予更多成长空间》

🔘《旭辉永升服务:“四轮驱动”公司快成长,业务结构不断优化推动实现高质量盈利》

🔘《保利发展:央企龙头具备穿越周期的战略定力,多重优势奠定未来发展基石》

🔘《碧桂园服务:规模制胜成就行业巨头,多元并举领航新时代物业》

🔘《融创中国:战略清晰促高增长,强周期把握能力助公司可持续发展》

🔘《新城控股:“住宅 商业”双轮驱动,土储优质布局前瞻,增长步入快车道》

往期电话会议回顾

行业深度解读:

🔘2021年集中土拍元年深度解读与展望:全年集中土拍呈现“热—冷—稳”趋势,央国企或将持续土拍主导地位

🔘从路径、估算总额、预期影响、海外经验来理解我国房地产税改革试点

🔘暴雷房企区域性研究系列之闽系篇:激进扩张和过度融资埋下隐患,政策收紧市场遇冷成为危机爆发的导火索

🔘地产新模式探索系列之一:代建行业篇——代建新航道,迎来新机遇

🔘地产新模式探索系列之二:城中村改造篇——城中村改造加速推进,超7亿平规模为行业注入新动能

公司深度解读:

🔘保利发展:央企龙头具备穿越周期的战略定力,多重优势奠定未来发展基石

🔘旭辉永升服务:“四轮驱动”公司快成长,业务结构不断优化推动实现高质量盈利

🔘金地集团:增长与稳健并重,高能级城市布局与融资优势赋予更多成长空间

🔘绿城中国:品质龙头重返行业前十,聚焦核心+提质增效促公司良性发展

城市探究系列:

🔘城市探究系列之十一:杭州政策放松一个月后,楼市的真实复苏情况如何了?

🔘城市探究系列之十四:北京房地产市场稳中有升的势头能否延续?

数据解读:

欢迎联系【中银地产 | 夏亦丰团队】索取往期会议纪要、报名参与最新会议!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 金华最近的二手房成交有点猛,这是到点了吗?

- 2026年,当“稳定”不再稳定:银行、地产、快消精英们,正在涌入这条“复利”增长新赛道(一)

- 希维亚房产|出售|6区安德拉什大街周边公寓|含家具

- 兴宁市2026-1-21-二手房动态91套(无图-新增放盘或降价等信息)-兴宁找房就上-兴宁房源网

- 跑赢CPI的真相:当现金在裸奔,伦敦房产做对了什么

- 泾川威良地产主推房源

- 北谷地产 | 寻物业顶尖者~ | 南京

- (20260121)出售忻府区房产

- 【房产服务】】温馨家园小区两室两厅一厨一卫,面积112平米,水暖电齐全

- 40岁女地产人,体检9项异常子宫乳腺全中招:还没辞职、0副业,我硬生生活成“职场恐怖片”