一、核心参数与可贷年限速算

- 公式:可贷年限=min(30年,银行房龄+贷款年限上限-房龄,退休年龄+5-你的年龄)

- 商贷:银行上限多为40年,常见房龄+贷款年限≤40;最长30年

- 公积金:房龄+贷款年限≤40;最长30年,到期≤退休后5年

- 组合贷:取商贷/公积金年限较短值

- 示例:房龄10年,银行上限40,30岁(退休60)→ min(30,40-10=30,60+5-30=35) → 30年

二、首付比例速算(2026咸阳)

贷款类型 :首套 二套 三套及以上 。

商贷 : 首套 ≥15% 二套 ≥25% 三套及以上 ,多拒 贷/高首付 (银行执行有差异,以网点为准 )

公积金 : 首套 ≥20% 二套 ≥30% 三套及以上 拒贷 (连续缴存≥6个月,限贷二次 )

组合贷 : ≥max(商贷,公积金) ≥max(商贷,公积金) 拒贷 额度≤min(商贷额度,公积金额度)

- 速算公式:实际首付=成交价-(评估价×贷款成数);差额需计入首付(常见成交价>评估价)

- 示例:成交价100万,评估90万,商贷首套85%成数→可贷76.5万→首付=100-76.5=23.5万(含10万差额)

三、利率与额度速览(2026.01)

- 商贷:首套≈3.15%(LPR-35BP);二套≈3.3%(LPR-20BP);以银行审批为准

- 公积金:5年以上首套2.6%,二套3.075%;单人最高60万,双职工65万;多孩家庭×1.2倍(单人72万,双职工78万);2026.12.31前可不按账户余额定额度,按需申请

- 组合贷:利率分开算,额度取两者最小值

四、额度与月供速算

- 可贷额度=评估价×贷款成数;不超对应贷款类型上限

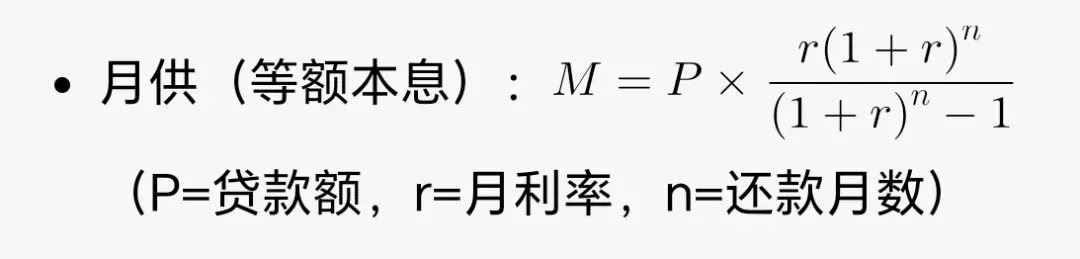

- 月供(等额本息):

- 示例:商贷60万,3.15%年息,25年→月利率0.2625%,月供≈2970元

五、税费速算(2026咸阳)

- 契税:首套≤140㎡1%,>140㎡1.5%;二套2%;三套及以上3%;首套补贴0.5%,以旧买新可退税

- 个税:满五唯一免征;不满五按**1%**核定

- 增值税:满2年免征;不满2年按**3%**征收(2026新政)(及其附加税合计3.18%)

- 示例:首套100万,>140㎡,满五唯一→契税1.5%-0.5%=1%→1万;个税0;增值税0→税费合计1万

六、分房龄贷款可行性与风险点

房龄 可贷情况 首付比例 核心风险点

≤10年 商贷/公积金/组合贷易批,可贷满30年 首套15%-20%;二套25%-30% 评估稳,风险低;查产权/征信

10-20年 商贷年限缩短、利率微升;公积金正常批 首套20%-30%;二套30%-40% 设施老化,装修成本上升;贷款年限≤20年

20-25年 商贷难批/拒贷;公积金谨慎批 首付≥30%-40% 评估保守,额度缩水;转手周期长

25-30年 商贷基本拒贷;公积金个案批 首付≥50%;多需全款 结构/管线隐患;旧改/拆迁不确定

≥30年 商贷/公积金普遍拒贷 全款 维护成本超预期;流动性差

七、关键风险点与避坑动作

1. 评估差额:成交价>评估价,差额需计入首付→签约前找2家银行预评估,算清可贷与首付

2. 征信流水:连3累6拒贷,月供>收入50%难批→自查征信,养流水,留6个月月供应急金

3. 产权规划:抵押/查封/土地年限不足→查不动产登记与抵押查封记录;查旧改/拆迁规划

4. 隐性成本:老房装修/维修/物业成本高→预留成交价5%-8%维护金,做专业验房

八、实操速算步骤(3步出结果)

1. 算年限:用公式算可贷年限,先问银行“房龄+贷款年限”上限

2. 算首付:实际首付=成交价-(评估价×贷款成数),含差额

3. 算月供与税费:代入月供公式,按套数/房龄/产权算税费

4. 查风险:对照房龄风险表,评估可行性与维护成本

九、咸阳特殊政策要点

- 公积金:连续缴存≥6个月;限贷二次;多孩家庭额度×1.2倍;商转公新增顺位抵押,无需结清商贷

- 商贷:首套≈3.15%(LPR-35BP);二套≈3.3%(LPR-20BP);银行执行有差异

- 补贴:首套契税补贴0.5%;以旧买新可退税;2025.1.1-2026.12.31网签有效

十、完整计算示例(代入即得)

假设:房龄10年,成交价100万,评估90万,首套商贷,30岁(退休60),银行上限40年

1. 可贷年限:min(30,40-10=30,60+5-30=35) → 30年

2. 可贷额度:90万×85%=76.5万

3. 实际首付:100万-76.5万=23.5万(含10万差额)

4. 月供(3.15%年息,等额本息):≈3230元

5. 税费:契税1.5%-0.5%=1%→1万;满五唯一→个税0;满2年→增值税0→合计1万

6. 风险点:房龄10年,贷款稳;查产权与征信,预留5-8万装修金

政策在变:(仅供参考)