财联社【早报】

2026年1月29日早报

多家房企:目前已不被监管部门要求每月上报“三条红线”指标。

上篇:房企融资三条红线政策淡出

近期,多家房企已不再被监管部门要求每月上报“三条红线”指标。这标志着一项执行了五年多的关键金融监管政策出现松动。

📊 核心变化与政策背景

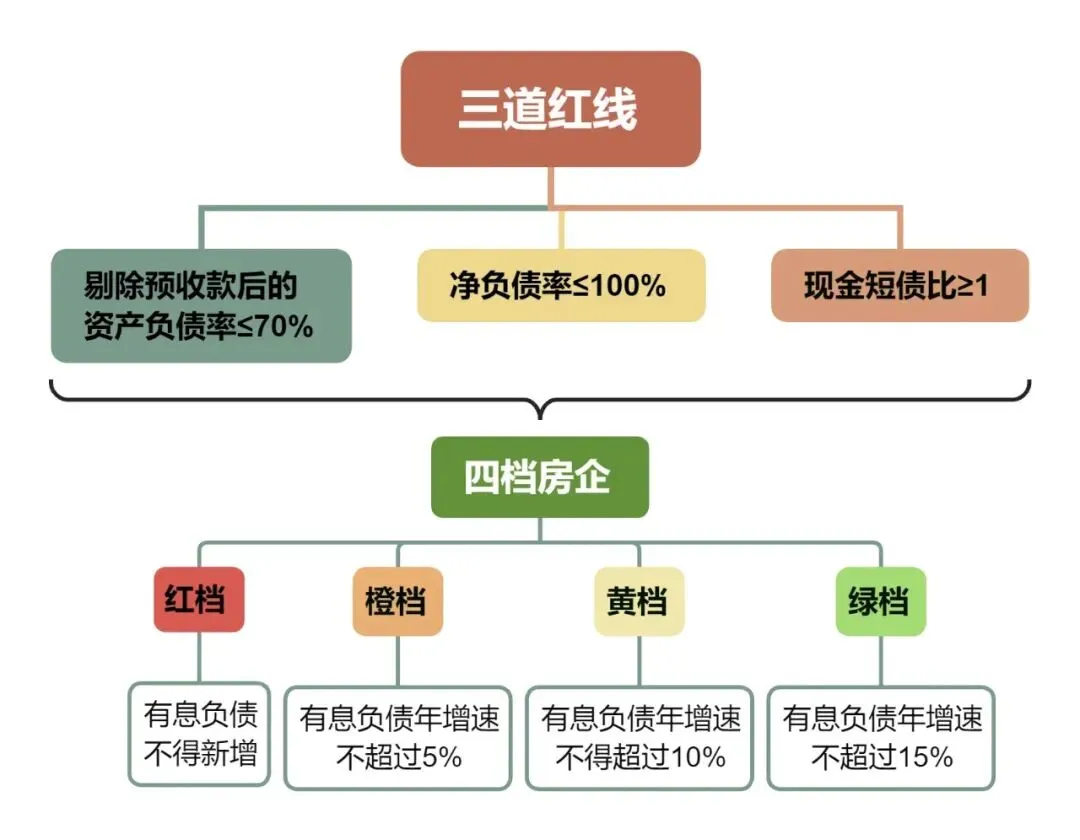

1. 政策具体要求:

· 本次调整:多家房企(包括大中小型、各类所有制及经营正常的房企)被口头告知,自2026年起,无需每月上报“三条红线”相关指标。

· 例外情况:部分出险房企仍需向总部所在地的政府专班组,定期汇报资产负债率、经营恢复、化债进展及保交楼情况。

· 上报对象变化:部分房企的汇报对象,从央行等金融监管部门转向了地方政府相关部门。

2. 为何此时调整?

市场观点普遍认为,这反映了政策目标的阶段性达成和行业环境的根本转变:

· 目标已实现:“三条红线”旨在限制房企过度负债扩张。经过数年深度调整,房企普遍转向高质量发展,加杠杆扩张的动力和必要性已大大减弱。

· 行业已转向:当前房地产工作的重心已从全行业去杠杆,转向 “构建房地产发展新模式” ,具体包括项目资金封闭管理、推行主办银行制、推进现房销售等更精细化的风险管控措施。

💎 影响分析与未来展望

综合各方分析,这一调整的影响和后续看点主要体现在:

· 信号意义大于实质放松:此举被广泛解读为 “行政调控手段逐步退出” 的标志性信号之一。它并不意味着房企可以重回高负债老路,而是在新监管框架下(如“白名单”、主办银行制),对多数已达标或经营稳健的房企减少了程序性约束。

· 利好行业信心修复:政策优化有助于稳定市场预期,为房企,特别是财务健康的优质房企,提供更稳定的经营环境,加快其回归正常经营轨道。

· 行业分化将持续:监管并未“一刀切”式退出。出险房企仍面临严格的财务汇报和化债压力。这意味着行业优胜劣汰、强者恒强的格局将进一步巩固。

普遍认为,2026年可能是房地产行业底部确认和新旧模式转换的关键一年。行业整体已从规模扩张,转向在重点城市和区域追求单盘盈利与精细化运营。

下篇:喜迎地产股暴涨

今日(2026年1月29日)A股和港股房地产板块全线大涨,市场普遍认为,这直接受到昨日“三条红线”政策调整消息的刺激。

📈 市场表现速览

港股市场弹性更大,内房股板块整体大涨。

A股市场同样走强,房地产ETF盘中涨近4%。特发服务、大悦城、珠江股份等多只股票涨停,万科A上涨5.56%。

部分个股表现如下:

· 碧桂园:涨幅 16.36%

· 融创中国:涨幅 29.13%

· 龙光集团:涨幅 18.66%

· 绿城中国:涨幅 6.24%

· 招商蛇口:涨幅 8.04%

· 新城控股:涨幅 9.98%

· 滨江集团:涨幅 6.94%

🤔 为何应声大涨?

今日地产股大涨是短期消息与中长期利好共振的结果:

1. 直接催化剂:昨日“多家房企不再被要求每月上报‘三条红线’指标”的消息,被市场解读为标志性的政策松绑信号,极大地提振了行业信心。

2. 多重利好叠加:政策调整并非孤立事件,它与近期一系列环境改善共同作用:

· 政策面:除“三条红线”调整外,换房个税优惠延长、商业用房首付比例下调至30%等政策持续托底。

· 基本面:2026年初,重点城市二手房成交量呈现“淡季不淡”的回暖迹象。

· 资金与化债:万科、碧桂园、融创等头部房企的债务展期或重组取得实质性进展,缓解了市场对短期风险的担忧。

🔭 后续看点

市场分析认为,本次大涨是长期超跌后的情绪集中释放。对于后市,核心观察点在于:

· 销售端的持续性:当前楼市“小阳春”行情能否在春节后持续,是判断反弹成色的关键。

· 政策的细化落地:“三条红线”淡出后,“白名单”、融资协调机制等如何更精准地支持房企,将成为新焦点。

· 行业模式转型:政策目标已从全行业去杠杆,转向支持房企探索“新发展模式”,如现房销售、城市更新等。

专家观点参考:“三条红线”在当前情况下已经不合时宜,房企高杠杆扩张模式正在消退,现在应该鼓励金融机构支持房地产投资。

💎 总结

总而言之,“三条红线”上报要求的调整,是引发今日地产股大涨的直接导火索。它向市场传递了政策拐点的明确信号,与债务风险缓解、市场初现回暖等中期因素形成共振。然而,行业的根本性复苏,仍有赖于销售数据的持续改善和新发展模式的稳步建立。

愿优秀更优秀,共同期待房地产回暖!